5张图带你了解美国社交平台购物现状、趋势和前景

9252

9252

随着社交电商的发展壮大,除了亚马逊、沃尔玛等热门在线购物途径,美国消费者也会在Facebook、Instagram、TikTok等平台搜索购物。来自Insider Intellgence的五张图表揭示了不同群体在社交平台上的浏览行为和购买偏好,以及美国社交电商市场的发展潜力。

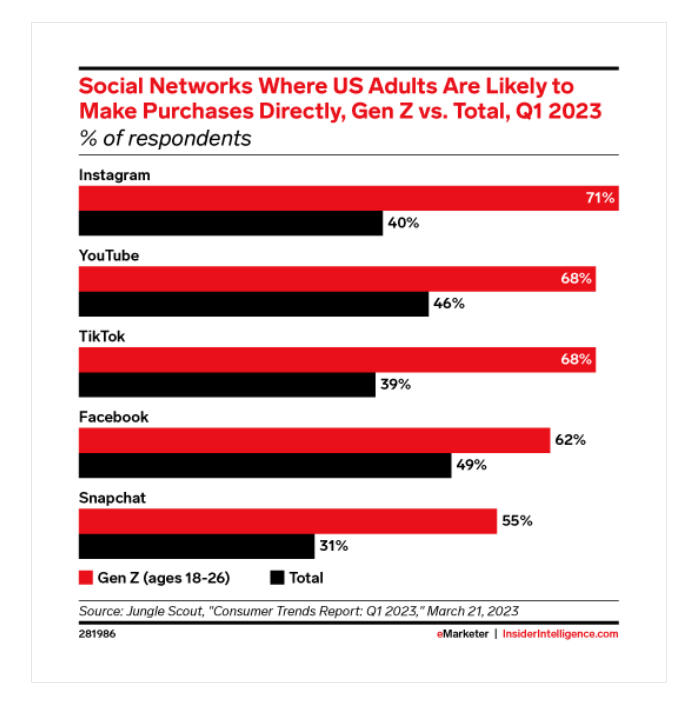

1、Z世代更喜欢在Instagram上购物,而普通大众更喜欢Facebook

根据Jungle Scout的数据,美国Z世代消费者直接从社交媒体平台购物的可能性远高于总人口比例,尤其是在Instagram、TikTok和Snapchat上。

根据Insider Intellgence的“2022年美国社交电商和数字信任调查”,缺乏信任是各个群体进行社交购物的首要障碍。然而,信任度越高并不意味着能够转化更多的买家,因为调查结果并未显示信任与购买之间存在因果关系。虽然平台仍应培养消费者信任,但还应重点投资创作者合作伙伴关系、优先考虑客户体验并将广告置于社交电商战略的中心。

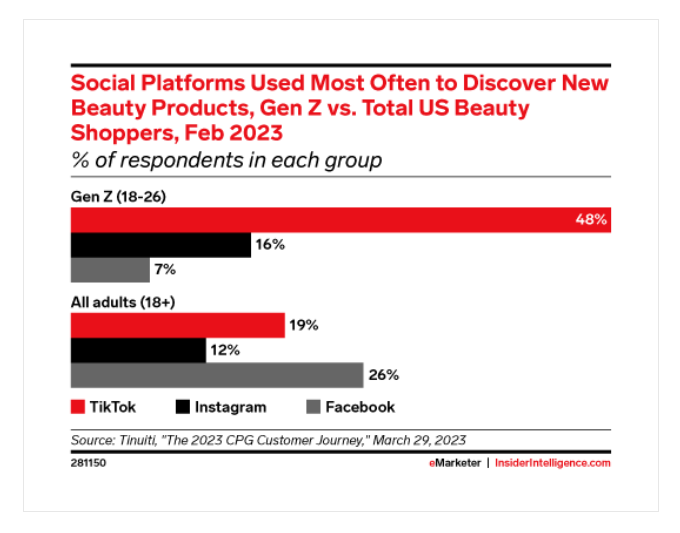

2、Z世代在TikTok上发现新产品

根据Tinuiti的数据,近一半(48%)的Z世代购物者利用TikTok发现新的美容产品,而在所有成年人中,这一比例仅为19%。在所有成年购物者中,26%的人最常在Facebook上发现产品,而Z世代中只有7%的人最常在Facebook上发现产品。

宾夕法尼亚大学的学生代表Fay Shuai在上个月的CommerceNext活动上表示:“与YouTube等平台相比,TikTok会给我们提供更多最新的内容,让我们接触到最近上市的新产品或病毒式传播的产品。”

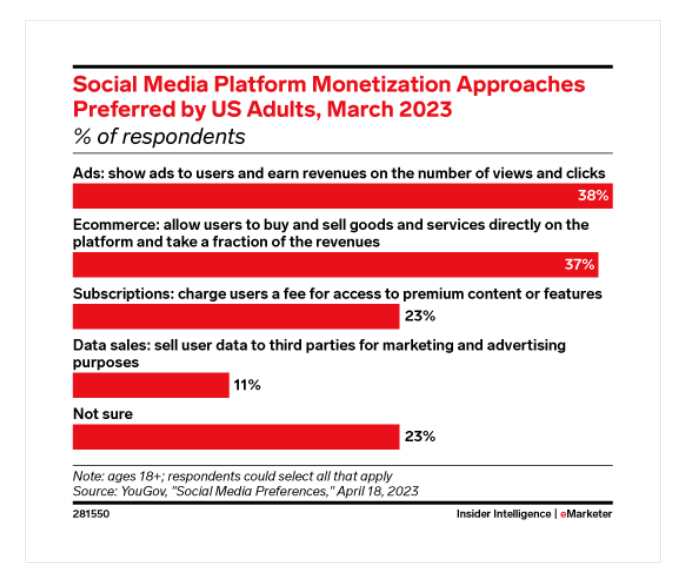

3.社交购物者对广告和电商功能都持开放态度

根据YouGov的数据,美国成年人更愿意接受社交媒体平台上的广告或电商功能,比起亚马逊、沃尔玛等平台的订阅或数据销售等其他购买方式。

随着社交媒体平台不断完善其社交电商战略,它们似乎正在分成两类:一类是利用广告提高商业采用率,另一类则是利用平台内功能促进社交购买。

例如:Instagram已经放弃了平台内购物功能;而TikTok正在全力发展其社交电商功能,目标是通过其TikTok Shop在全球实现200亿美元的销售额;此外,Snap正在利用AR技术提高其平台上的商业采用率。

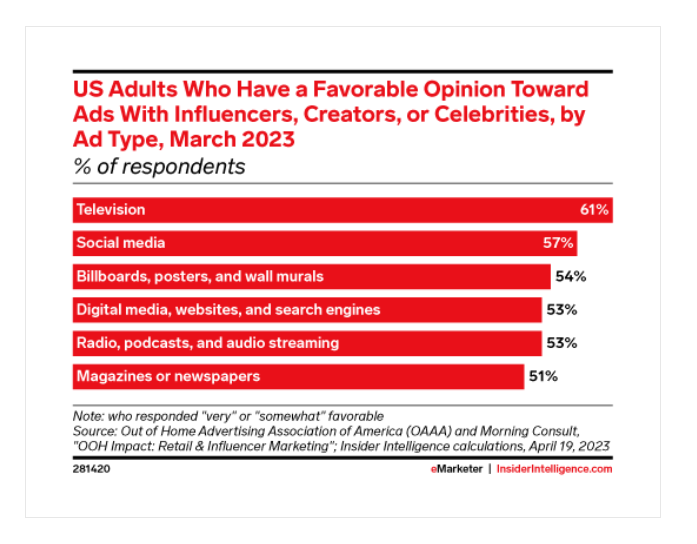

4.网红营销依然生机勃勃

根据美国户外广告协会(Out of Home Advertising Association of America)和晨间咨询公司(Morning Consult)的数据,57%的美国成年人表示,他们对有影响力的人、创作者或名人的社交媒体广告有好感。

Insider Intellgence预测,今年美国网红营销支出将增长23.4%,达到61.6亿美元。美国影响者在Instagram上的营销支出将超过27.5亿美元,排名第一。其次是YouTube(10.9亿美元)、TikTok(10.5亿美元)和Facebook(8.399亿美元)。

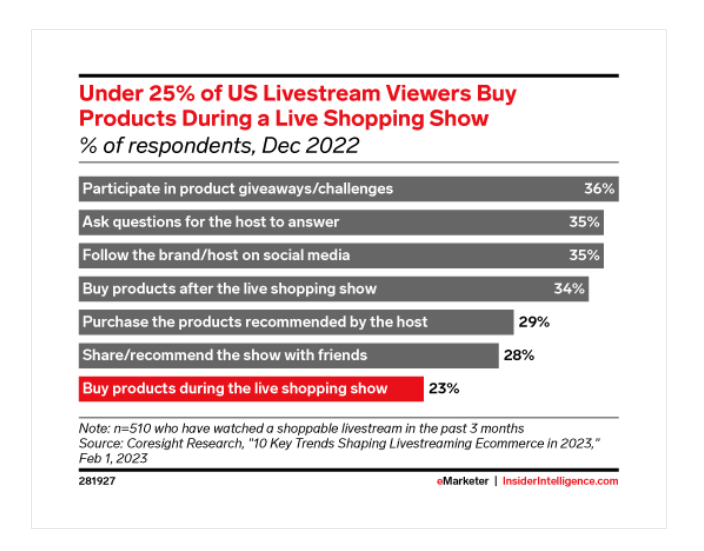

5.直播购物尚未在美国兴起

根据Coresight Research的数据,不到四分之一(23%)的美国直播观众会在直播购物活动中购买产品。虽然购买主持人推荐产品(29%)或在节目后购买特色产品(34%)的观众人数略高,但购买行为的比例仍然很低。

TikTok希望直播功能能帮助其实现上述200亿美元销售额的目标,但到目前为止,美国直播电商市场规模的增长速度仍然较慢,远低于中国。Insider Intellgence预计,今年中国的直播电商销售额将达到5626.2亿美元。

小编✎ Nicole/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载