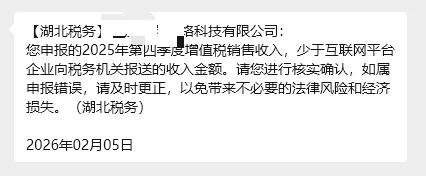

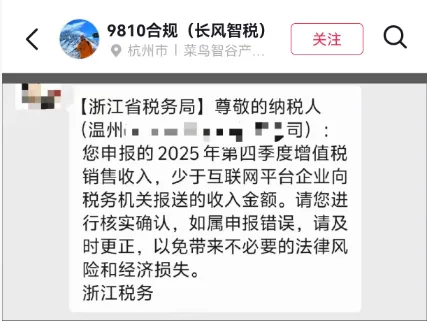

收到税务局的增值税销售收入少于互联网申报收入的短信之后,怎么办?

1902

1902估计这两天做跨境的朋友有很多收到地方税务部门短信提醒,主要内容是其申报的2025年第三、四季度增值税销售收入少于互联网平台企业向税务机关报送的收入金额,若有申报错误应及时更正,避免后续产生滞纳金。

一、两者之间产生差异的原因有哪些?纳税人该如何应对和解释?

1、收入确认时间差异

问题描述:企业确认收入的时间点与平台报送收入的时间点不一致。

例如:企业按开票时间申报收入(如收到款项后开票才申报),但平台按交易完成时间(如消费者支付成功时)报送收入。企业采用分期收款或赊销方式,按合同约定时间确认收入,而平台按交易发生时点报送收入。

政策依据:《增值税暂行条例实施细则》第三十八条规定,采取赊销或分期收款方式的,收入确认时间为合同约定的收款日期(如《关联交易被税务检查》)提到,企业因“未开票不申报”延迟确认收入,导致与平台数据差异。

2、退货、刷单等调整项未妥善处理

问题描述:

退货退款:平台报送的收入总额可能包含退货金额,但企业申报时已扣除退货部分,若未及时同步调整,会导致差异。

刷单收入:平台报送的数据可能包含刷单等虚假交易(如文档案例中A公司刷单收入占比77.77%),但企业申报时需剔除刷单部分。

政策提醒:明确要求平台不得自行剔除刷单收入(《互联网平台企业涉税信息报送常见问答》问题9),但企业需按实际经营收入申报。

3、未开票收入未申报

问题描述:消费者未索要发票时,企业可能未将这部分收入申报纳税(如文档案例中Y某隐匿未开票收入)。但平台会完整报送所有交易数据。

政策依据:《增值税暂行条例》规定,销售额包括全部价款和价外费用,无论是否开票均应申报。

4、收入分拆或隐匿

问题描述:企业可能通过分拆收入至多个主体(如注册多个个体工商户)或隐匿私户收款(如《某个体户隐匿电商收入超9200万》案例),导致申报收入低于平台报送数据。

政策风险:分拆收入骗享税收优惠属于偷税行为(《互联网平台企业涉税信息报送规定》解读)。

5、技术性或操作性问题

问题描述:

企业财务系统与平台数据对接错误(如汇率折算差异、系统延迟)。

会计结账日与平台统计区间不一致(如企业按月末结账,平台按自然季度统计)。

二、 纳税人应该怎么做

1、自查收入确认合规性

核对三四季度所有交易流水、平台订单明细与申报数据,确保按税法规定确认收入(如收款时间、发货时间等)。

若存在时间性差异,需提供合同、收款凭证等证明收入确认时点的合理性。

2、调整非实际收入项目

退货退款:提供退货记录、平台退款数据等证据,说明已从收入中扣除。

刷单收入:提供刷单证据(如虚假交易流水、返款记录),证明已剔除虚假收入(参考《刷单收入被税务稽查》案例)。

3、补报未开票收入

若存在未开票收入,需及时补申报并缴纳相应税款(如《电商企业只申报了一丢丢收入》案例中企业补缴税款)。

4、检查是否存在分拆或隐匿收入

若涉及多主体运营,需合并申报收入(如文档要求同一经营者多家店铺交易额合并计算)。

通过私户收款需转入公户并申报,避免偷税风险。

5、与税务机关沟通说明

提交书面说明,附平台数据、企业账册、申报表等证据,解释差异具体原因。

若属技术性差异,提供系统截图、数据核对表等证明无主观故意。