致跨境人:财税合规不是催命符,而是护城河!

1843

1843由于当时跨境平台数据是和国内电商平台一并推送的,所以税局是按照国内电商平台的税收逻辑来看待跨境的,完全是国内国外一刀切的模式,并没有针对跨境电商平台的专门对口税收政策,再加上各地税局的一些各自理解和各自解读,搞得整个行业都人心惶惶,一度比较混乱,甚至出现了想要合规也想要缴税,但是不知道怎么算是合规缴税,这种非常吊诡的情况。

所以整个跨境电商行业,一直都在翘首以盼,希望国家能够出台一个针对跨境电商行业的,符合行业实际情况的税收政策,让大家吃一颗定心丸。

好消息总算是来了,4月13日,有关部门召开了一场关于跨境电商税务与外汇合规的深度闭门会,也有出台一些政策草案和细则,整场会议信息量极大,虽然并没有完全明确的实际政策落地,但是管中窥豹,还是能够看出来新政策的大致走向。

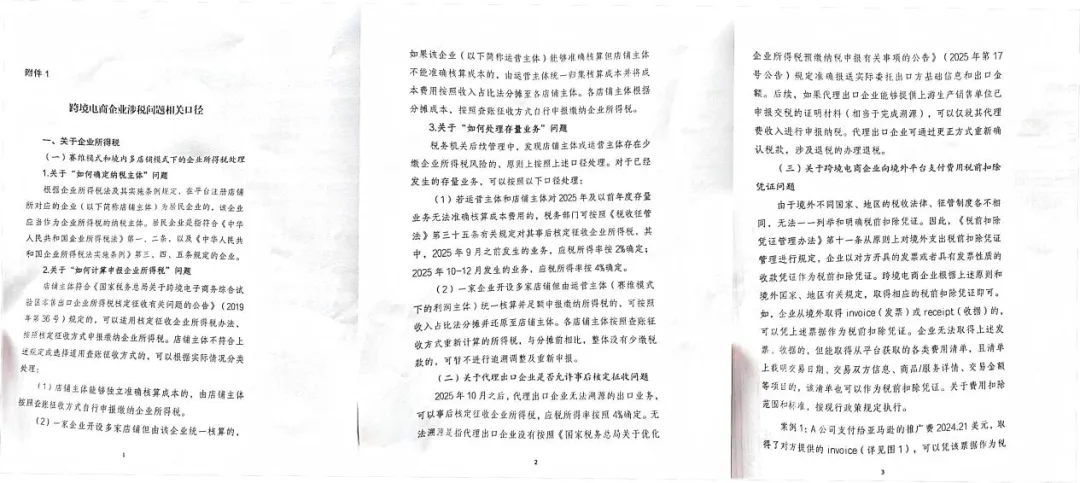

关于这份《跨境电商涉税问题相关口径》(资料已经验证过真实性,确认无疑)的基础解读,有一些公众号已经发了,而且你丢进豆包里面,可以给你解释得贼清晰,所以我就不在这儿再去简单解读了,浪费我和大家的时间。

所以接下来,我想要基于目前行业里面用得最多的几种财税合规模式,套用这次最新的政策指导意见和精神,再结合我的认知来做一些我自己的解读,(特别声明:我并非专业财税人士,对财税专业一直抱有敬畏之心,只是以一个亚马逊卖家的身份来去解读和理解,如果有不正确或者不对的地方,烦请大家多多包涵),希望能够帮到目前还在迷茫观望的卖家朋友们。

目前,行业里面比较流行的财税合规模式架构,如下所示,我简单归纳总结了一下,一共是四个大类,当然可能还有一些小众架构和模式,由于受众不多,我在这儿就不说了,有需要的话我们可以在评论区沟通。

接下来,我会结合这一次新的政策精神和意见,按照我的理解,重新解读一下这几个主要模式。

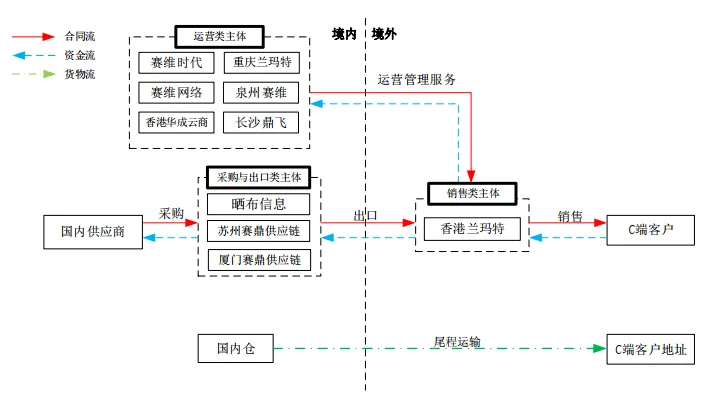

模式1:赛维模式

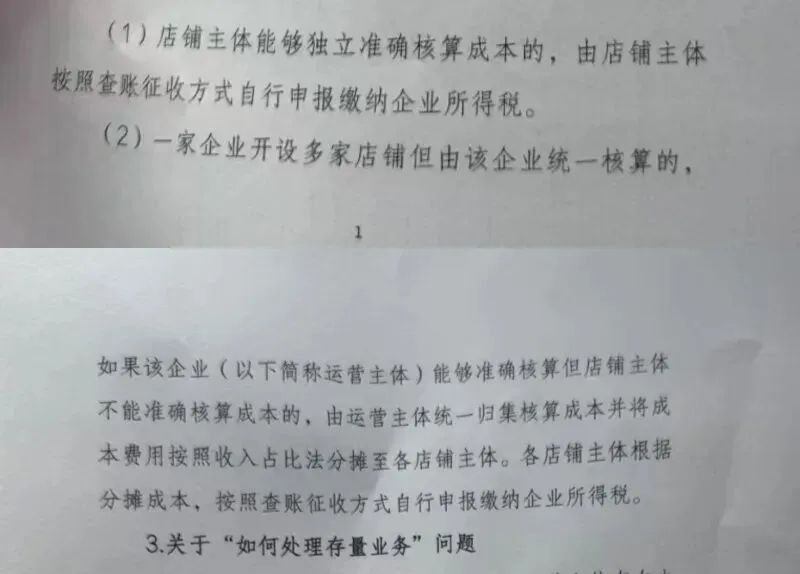

从新政策内容来看,官方还是基本认可了赛维模式,但是呢,我这里说的是基本认可,而不是完全认可。具体来说就是,赛维模式的部分功能,集中出口,店铺公司的概念还是保留下来了,但是最重要的,比如收入确认,以及单店所得税申报这些都修改了。

怎么讲呢,赛维模式,是单个的店铺公司不报税,全部0申报,然后归集到一个主体统一申报,但是这次会议精神明确了一点:不管什么模式,每个纳税主体都要单独记账报税,不可以集中报税。

虽然明确有说明,赛维模式也OK,可以采取分摊的方式来,但是,成本分摊是让大家把实际发生的成本,做进去做税前扣除,但是最终每个纳税主体是要单独记账报税的。而且,成本分摊在实操上面肯定会有卡点,各地的税务局在执行落地以及承认方面肯定还会有各种各样的实操问题,只能期待后面落地政策出台以后,是否有针对这部分的一些执行落地细则。

另外,还有一个非常重要的点,之前的赛维模式,香港公司是个人空壳,现在也不行了,这次会议说的是要求香港公司一定要做实体,如果从字面意思上看,做实体肯定是要租办公室和放人的,像之前那种搞个空壳公司,配一个秘书处地址,肯定是不行了。

所以,我建议就是如果你已经是赛维模式这种架构,也不需要再去做大的调整了,按照新的政策精神去修补调整即可,比如单店铺申报,还有香港公司做实体这些;但是,如果你还在选择财税合规架构和模式,个人觉得赛维模式并不是最好的首选。

模式2:

外采外销,也叫作境外采购模式

从新政策的精神来看,我个人认为外采外销模式是非常适配的,换句话说,在这次新政策新精神的指导建议下,外采外销这种模式是比“赛维模式”更适配的,更符合这次会议精神的。

我为什么敢下这个判断呢?因为按照这次会议精神,大家也可以看得出来,国家的要求是:不管你采用什么模式,每个纳税主体都要单独记账报税,不可以集中报税,外采外销模式,就是单店铺单独申报,恰好是符合这个主要精神的,而且就目前实际情况跑下来,外采外销模式在各地税务局的接受程度,也比赛维模式要高得多得多。

模式3:9810模式

9810自不用说,从合规性来讲,在新政策出来之前,一直都是无可挑剔,完全合规的。但是9810的问题在于落地和执行,而不是合规性。

国家一直在力推9810,想要跨境卖家把9810作为合规架构去搭建,前段时间网络上盛传深圳可以无票免征,其实说白了就是政府在主推9810。因为9810是可以免征不退的,也就是说你找你的供应商开一个点的普票,不用开13个点的专票,用9810出口的时候,因为之前也没有开13个点的票,所以就不需要办理出口退税了,然后你那个一个点的普票也可以用来抵扣企业所得税。

9810看似很美好,其实一塌糊涂。主要原因是9810这个政策并不贴合我们跨境电商卖家的实际情况,主要的问题有以下几个方面:

首先,9180过程很复杂,想要完成首单都得脱一层皮,不论是从税务人员这方面来说,还是从卖家角度来说,跑通9810要费时费力费心,卖家也得专门请人来搞这个东西,我是觉得完全没必要。我们卖家还是要以卖货作为第一要务,专门研究且要请专人来公司来跑9810,为啥要耗费那么多额外的精力和时间呢?

再一个就是,9810是严格的一一对应模式,货物出口和店铺主体是绑定在一起的,而且还是销售完再核算的模式,这样就会导致一系列的问题出现: 例如,你有20个店铺,你要走9810,你需要这20个店铺注册公司都要开公户,还要有实际办公场地,光这一点就很多人吃不消了。而且,你每发一批货,这批货你只能进一个店铺的FBA仓,就像之前我们一批FBA头程货发过去,一般都供给至少三五个店铺,这种搞法在9810下面就不行了,现在就必须一一对应了。还有就是如果出现货物滞销,或者退换货,运输过程中货物丢失,店铺死了需要换店铺去跟卖,等等一系列的问题,9810会让你一头包的。

所以啊,就目前这种情况来看,我是觉得9810是不符合我们亚马逊卖家实际运营情况的,如果你店铺非常少,而且SKU不多,玩的是精品爆款模式,你倒是可以尝试走一走,不然的话,你一定会后悔的。

模式4:香港店铺模式

严格来说,香港店铺模式行不行得通,与这次新政策其实没有啥关系,或者换句话说,无论有没有全国性的统一新政策,香港店铺模式和9810模式一样,一直都是行得通的,而且没有任何问题的。如果你对国内比较复杂多变的情况心生厌倦,对于某些内地税务局实在是疲于应付的话,迁移到香港,也是一条不错的出路。

香港店铺这个模式相对来说就很简单了。

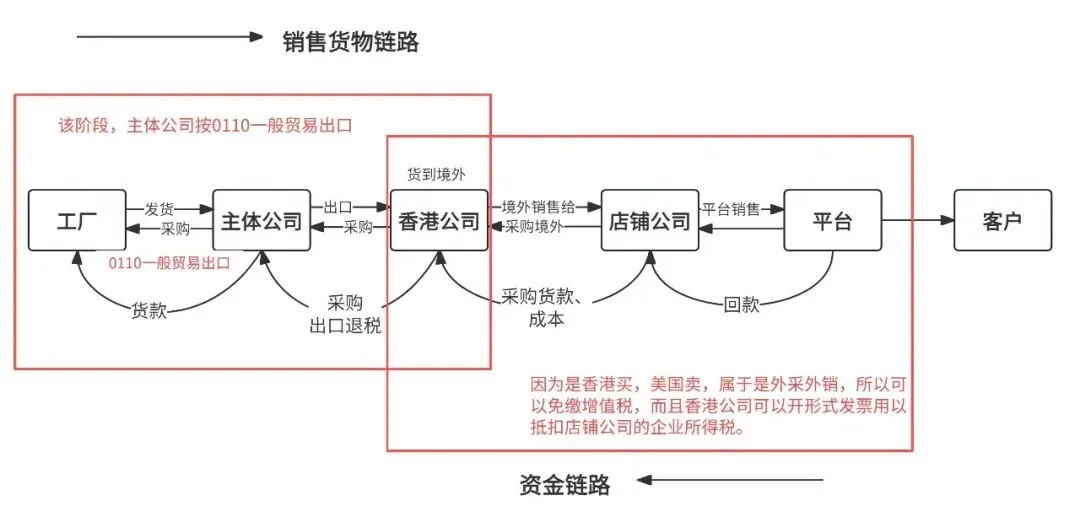

首先,我们在大陆成立一个出口公司,假设你之前有五家店铺公司,我们可以把之前店铺注册主体在大陆的公司全部迁移到香港,这样等于说你可以通过大陆的出口公司,以0110的形式,通过一般贸易出口到那五家香港公司,那五家香港公司就等于是你的大陆出口公司的客户了;

然后,给香港公司开个公户,用官方收款去收亚马逊店铺的款项即可。你在大陆的那个出口公司就按照传统外贸公司那样做财税合规即可。0110一般贸易方式,可是有一大把的成熟方案,而且香港的店铺主体也不需要向总局报送数据,毕竟有“一国两制”这个定心丸在,这样你在香港本地的税务方面操作空间就非常大了,这一下就很安全了。

当然“香港公司”这种做法也有一些问题,一个就是如果店铺很多,一次性把大陆公司主体切换到香港,还是挺复杂且风险不小的事儿,而且这个也需要下很大的决心;如果以授权跟卖的形式走的话,可能就要一个季度的时间,才能完成主体迁移;还有就是公司各项维护成本比大陆更高,你香港公司肯定都要开公户,而且要用真实的,经过审核验证的实际地址等等,这些地方的搭建和维护成本还是比大陆公司高的。

另外,最近有一些卖家反馈,店铺已经换到香港主体了,但还是收到了中国税务催缴短信,认为香港已经被穿透了,其实不然,这次收到催缴短信的香港店铺其实并不多,而且调研发现,这次收到税务通知的香港主体,主要踩了以下两个坑:

第一种,早年注册的“老香港店”。 为什么新注册的香港店没事?因为早年用香港公司注册亚马逊时,注册地是可以选“中国”的,而且很多人填了内地的办公地址用来收信。亚马逊系统一看,注册地中国、内地地址,直接把你判定为境内卖家,就把数据推过去了。

第二种,内地主体“切”香港主体的卖家。 很多人不仅收到邮件,连原来的国内主体也收到了短信。原因很简单:你切换的时间太晚了!你之前用内地主体经营时产生的数据,早就被记录在案了。

就算你收到了这些通知,你也无法在境内直接申报纳税!为什么?因为亚马逊推送给税务局的数据里,你的“统一社会信用代码”是空白的!只显示了境外公司名称。说白了,据我推测,这应该只是系统根据你历史填写的内地地址,或者曾用主体,进行的一次“盲推”!

模式五:核定征收模式(1039)

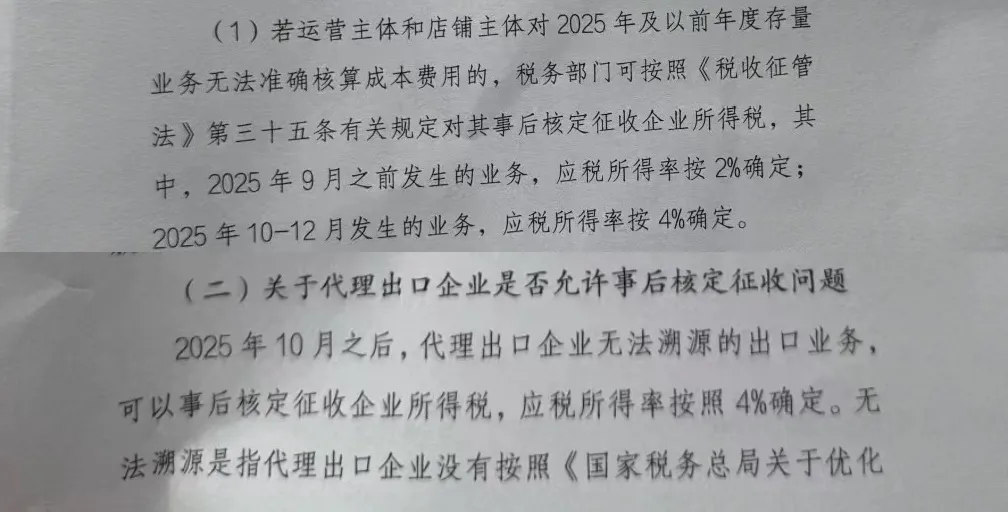

对了,忘了说了,还有一种模式,也就是核定征收模式(也就是大家经常说的1039)。很多卖家曾经无比期待,税局会把核定征收作为统一的全国性新政策来执行。

目前来看,这个希望肯定是落空了,虽然针对之前的历史欠账,以及暂时还无法溯源的出口业务,会先按照核定征收来执行,但是新政策传递的精神是:核定征收是有条件的,也是权宜之计,不是笼统全核定,而且最重要的是:核定征收是税务惩罚,而不是税务福利,面临一刀切的核定征收,长久来看很多小卖家和利润比较低的卖家就活不下去了,所以完全不可能作为一个统一性和长期性的全国政策来执行。

虽然这次会议还有很多不确定性,最终的政策细节还没彻底出来,锤子没有最终落下,但是总算是见到曙光了,而且新的针对跨境电商行业的全国性政策,在我看来,有很大的概率按照这次的会议精神来贯彻落实。让我们一起拭目以待,等待最终的政策落地吧,相信用不了太久,就在这段时间了。

最后,我想说的是,虽然这次国内的财税合规,包括后续还有可能针对个人的个人所得税以及CRS这些,会影响到很多跨境电商卖家的利润,增加人力和财务的各项成本,也消耗了不少的精力和时间,但是你换个角度思考,财税合规其实不是催命符,而是护城河,也算是很大程度上拉高了这个行业的门槛。

你看看之前搞黑科技的,恶意攻击竞争对手的,很多都是玩双清包税,走账进个人银行卡的个人团队和小卖家,这次财税合规门槛提高以后,这一类完全不合规的卖家将会遭到沉重打击!跨境行业也不是阿猫阿狗能够随便进去的了,随着行业的不断发展和日臻成熟,财税合规也变成了真正的企业护城河和核心竞争力之一。

试想一下,你如果有一套经得起稽查,经得起验证的财税合规体系,那就是你企业长久的护城河,也是隔绝很多竞争对手的门槛之一。