最近互金出海很火,我们梳理印度市场概况发现政府很支持机会很大

6012

6012● 今年 10 月 4 日,印度发布 P2P 新规,规范 P2P 借贷平台。

● 2025 年,印度的消费支出将增长至 4 万亿美元,年均增长率达到 12%,比全球平均增长率高出两倍以上,届时印度将成为全球第三大消费市场。

● 印度银行卡和信用卡的普及程度低,2017 年 7 月印度有 19% 的人口没有银行账户。

● 今年 5 月 -9 月,金融类产品的获客单价区间在 0.502 美元 -0.761 美元,平均获客成本为 0.5832 美元,约为其他国家平均水平的 1/2。

● 今年 5 月 -9 月,印度推广力度 Top5 的产品,均来自印度本土,且以银行为主。P2P 仍属起步阶段。

本届印度政府表现出对推行无现金社会的坚决态度,且从经济前景、人口基础、抑或基础设施方面考虑,印度具备发展互金业务的市场条件。

下文中,白鲸出海联合赤子城旗下 Solo Ads 平台广告推广数据,结合趋势调研报告深度解析互联网市场现状,从市场和政策两个维度,对印度互金市场加以分析,寻找潜在商机。

第一部分 印度互金市场概述

Source:世界银行

Note:1960-2016 年印度 GDP、人口增长曲线

根据世界银行数据,2016 年,印度 GDP 总额为 22,640 亿美元,位于世界第 7,人口为 13.24 亿,位于世界第 2。根据世界银行预测,一直至 2019 年,印度的 GDP 增长率能够维持在 7.8% 左右。

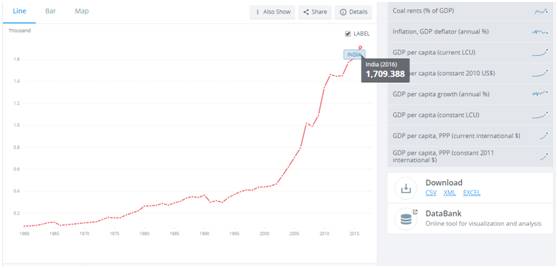

Source:世界银行

Note:1960-2016 年印度人均 GDP 增长曲线

2016 年,印度人均 GDP 达到 1,709 美元,且自进入二十一世纪以来,呈现良好的增长势头。在良好的经济背景下,印度消费支出也进入高速增长阶段。据波士顿咨询公司估计,至 2025 年印度的消费支出将增长至 4 万亿美元,年均增长率达到 12%,比全球平均增长率 5% 高出两倍以上,届时,印度将成为全球第三大消费市场。

Source: IAMAI

Note: 2012-2016 年印度移动互联网和互联网用户增长

此外,印度互联网也在近几年进入快速发展阶段,根据 IAMAI 于 2016 年 2 月发布的报告,2016 年印度的互联网用户数量约为 4.62 亿,仅次于中国,中印的互联网渗透率分别为 55% 与 38.4%。

经济增长、人口红利、互联网高速发展、外加消费市场规模迅速增长,印度一如几年之前的中国,无论经济、生活,都将发生巨大变化,而支付方式的变化将尤为明显。

在印度,存、花现金几乎已经形成一种文化,而印度银行卡和信用卡的普及程度低,也为互联网金融服务的发展提供了机会。根据安永会计师事务所 2017 年 7 月最新研究数据,印度依然有 19% 的人口没有银行账户,对市场敏感的金融科技玩家依然有机会占据这部分市场份额。

而印度政府近期推出的一系列政策,也显示出对互联网金融的友好态度,如废钞令、惠普金融政策,改善数字基础设施,推出支付系统,如 Aadhaar Pay、UPI 等等。

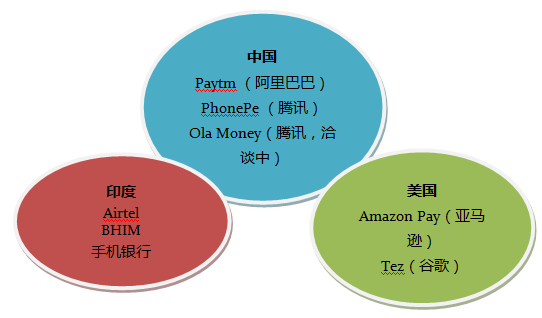

在市场、政策均较为成熟的条件下,印度涌现了一批互金创企,或上线这一服务的创企,如 Mobikwik、Paytm、 Amazon Play、PheonePe。

第二部分 印度互金市场现状

消费者快速变化的行为方式、不断增长的互联网渗透率、以及政府推出的多项利好政策,都在为互联网金融产业“加油”,另外,P2P、电商平台、水电账单支付的需求也为互联网金融发展提供了直接支持。

一、数字支付市场年复核增长率 58.90%

2017 年 6 月,国际市场研究机构 Research and Markets 发布《印度数字支付市场》趋势报告称,2017 至 2023 年,预测印度数字支付市场的年复合增长率为 58.90%。据估计,得益于交易费用的不断降低以及电子转账和手机银行带来的便利,截至 2022 年年末,印度数字支付产业的交易量将达到 7,000 亿美元,超过 80% 的城市人口将选用数字支付作为日常支付方式。面对如此庞大的市场,已有大量企业布局互金业务。

二、移动支付的两大阵营

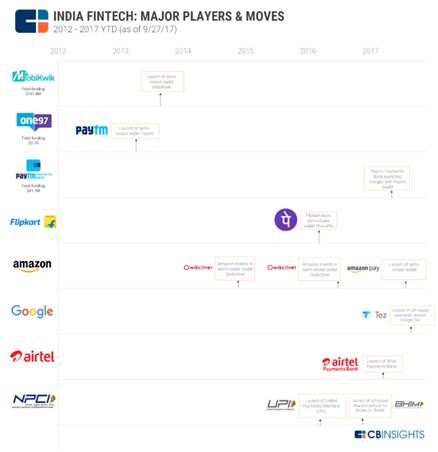

Source: CBInsights

Note: 2012 至 2017 年 9 月 27 日,印度金融科技市场各大主要玩家布局轨迹

上图为现阶段,印度市场内的主要玩家,其各自推出的平台,按照印度人的支付方式大致划分为两大阵营:一是取得电子钱包和支付银行牌照的平台,另一个是,基于 UPI 的各种移动支付平台,包括“国家电子钱包”BHIM、基于该技术的第三方支付平台以及传统银行推出的基于 UPI 的手机银行 app。

1.电子钱包 + 支付银行

在该阵营中,Paytm 处于领先地位,占据最大市场份额,同时拥有电子钱包和支付银行两种牌照。根据统计网站数据,截至 2017 年 2 月 27 日最新数据,Paytm 的注册用户为 2 亿,活跃用户 8,000 万,2016 年平台完成交易 10 亿次。截至 2017 年 3 月 23 日,Paytm 平台的商户已经达到 210 万家,接入 Paytm 平台的线下商户为 85 万家。阿里巴巴曾多次投资该平台。

MobiKwik 和 Freecharge 则稍逊一筹,根据 2016 年 11 月 wiki 数据,MobiKwik 的合作商家为 150 万,用户数量在 5,500 万左右。据《印度时报》报道,2017 年 2 月,MobiKwik 宣布计划投资约 4,500 万美元用于吸收更多用户,2017 年的用户目标为 1.5 亿。Freecharge 的也用户规模也在千万级别,于 2015 年被印度电商平台Snapdeal 收购,Snapdeal 本想将 Freecharge 打造成独角兽创企,与自身电商业务形成业务闭环,但无奈支付平台烧钱如纸,在与 Paypal、Paytm 等洽谈投资无果后,近期不断传出各种出售和合并传闻,很有可能退出竞争舞台。

另外还有一些电子钱包也各具优势。如 Uber 在印度的竞争对手 Ola 推出了自己的电子钱包,Ola Money,且作为该打车平台唯一接受的支付方案。亚马逊也在 2017 年 7 月 1 日推出了自己的电子钱包加入竞争。

2.基于 UPI 的国家电子钱包、支付平台以及传统银行 app

BHIM(Bharat Interface for Money)是第一个经由政府推广的移动钱包。2016 年 12 月 30 日,推行UPI的印度国家支付公司(NPCI)推出了这款应用。该应用使用 UPI 来帮助用户转账,让用户可以通过 Aadhar 号码或者特定的二维码验证身份。

BHIM 作为“国家队选手”,由印度国家支付公司基于统一支付接口 UPI 开发。BHIM 的优势在于,政府为推动无现金社会建设而推出,不以盈利为目的,不收取任何手续费,从而取胜商业支付平台。但 BHIM 专注于电子转账,因而应该不会对商业平台造成过大影响。

另外,2017 年 3 月,印度政府宣布,所有银行必须在 3 月 31 日之前上线移动银行业务。一时之间,各家银行分别推出 app,包括 Mobile by ICICI Bank、SBI Anywhere Personal 等等。

此类 app 的共同点是,全部关联印度政府推出的统一支付接口(UPI)实现实时转账。受益于便利性、支付意识转变、以及智能手机和互联网普及等因素,手机银行的使用在快速增长。根据印度储备银行 2016 年 5 月发布的数据,2015 至 2016 年间,手机银行交易额增长4倍,至 4.01 万亿印度卢比。

但是,手机银行 app 具有一定同质性,竞争格局一般由银行本身规模决定。根据印度储备银行(印度央行)2016 年 3 月发布的数据,五大银行占印度手机银行交易总值的 92% 以上。其中以国家银行占据最高市场份额,36%,之后依次为 ICICI 银行、HDFC 银行、Axis 银行以及 Kotak 银行。

此外,很多企业也看好 UPI 的风口,认为基于 UPI 的金融服务将迎来爆发式增长。就在今年 9 月 18 日,谷歌宣布即将正式进军印度电子支付市场,并很快推出了基于 UPI 的电子钱包 Tez(印地语意:“快”)。谷歌没有选择引入 Android Pay,而是选择基于 UPI 发布新的应用,在安卓手机主导的印度市场,谷歌势必要分一杯羹。

此外,印度电商巨头 Flipkart 也有所动作。2016 年第二季度,Flipkart 收购了其前员工创办的 UPI 支付平台 PhonePe。虽然在 PhonePe 中,用户不可以存钱,但是可以通过 UPI 直接使用银行账户付款。

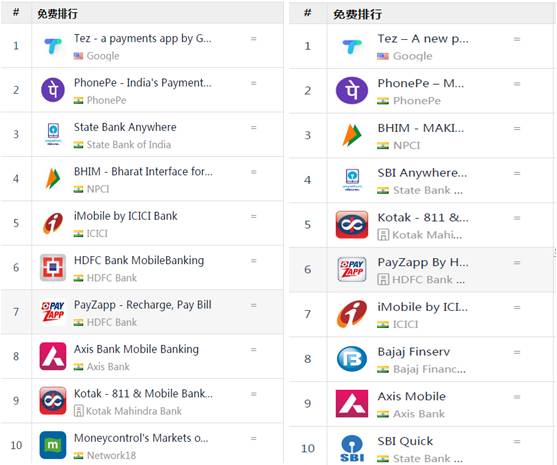

Source: App Annie

Note: 2017年10月12日印度iOS(左)/Googleplay(右)财务类免费 app 排行榜

据 App Annie 数据显示,2017 年 10 月 12 日,Tez 已经占据 iOS 和 Google Paly 财务类免费排行榜榜首,与各大银行“激战”。排在第 2 的 PhonePe 则为印度电商巨头 Flipkart 旗下平台。BHIM 的表现也不逊色,分列第 4 和第 3 位。

三、激烈市场竞争背后的资本博弈

后续竞争,除依赖于 app 的用户友好度、便利服务外,在很大程度上仍需依赖于资本。

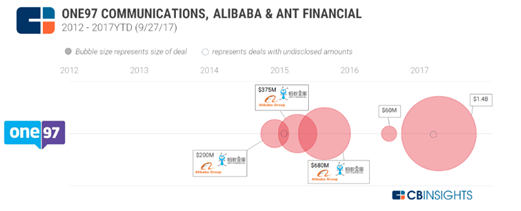

Source:CBInsights

Note:2012 年至 2017 年 9 月 27 日,阿里巴巴联合蚂蚁金服投资 Paytm 母公司 One97 Communications

阿里巴巴从 2015 年至今,数次投资 Paytm,势要做出一个印度版的“支付宝”。

Source: 华尔街日报,印度斯坦时报,路透社

Note: 数据以及投资方,均来自以上媒体报道

无论从现有发展、还是资本角度,Paytm 的领先地位都非常明显。为此,MobiKwik 于不久前宣布将以超过十亿美元估值,寻求超过 1 亿美元的融资,来对抗由阿里巴巴和软银投资的 Paytm,但目前看来,MobiKwik 劣势明显。

整体上来看,在印度移动支付市场背后,依然是主要由中美两国的资本在主导。Paytm 背后的阿里巴巴、Flipkart 背后的腾讯、Tez 背后的谷歌、以及 Amazon Play 背后的亚马逊。

Source: Mint Research

Note: 腾讯在印度的投资记录

据《印度经济时报》报道称,腾讯还在与印度打车应用巨头 Ola(运营母公司为 ANI Technologies Pvt. Ltd)接洽,预计将会对后者投资 4 亿 - 5 亿美元。如果交易成行,电子钱包 Ola Money 背后也将有中国资本的身影。

Source:白鲸出海

Note:印度支付平台背后的中国资本

四、依然处于发展初期的 P2P 网贷

根据网站 Mybigplunge 发布的报告,截至 2016 年年底,印度 P2P 市场规模估计在 4,500 万美元左右,但至 2023 年,预计增长至 40-50 亿美元,这意味着自 2017 年开始,印度 P2P 市场将进入高速增长,至 2023 年时,完成 100 倍的增长。可想而知,各大平台可能会在近 2 年内寻求融资,迅速占据市场份额。

目前,市场上有大约 30 家 P2P 平台,包括 Lenden Club、Capital Float、LendBox、i2iFunding 等,其中:

Capital Float 于 2016 年 5 月完成 2,500 万美元 B 轮融资,Creation Investments Capital Management 领投,总计融资 4,200 万美元。

LenDen Club 于 2016 年 4 月公布完成种子轮融资,金额未公开,投资方。

Faircent 于 2016 年 8 月获得 BCCl 150 万美元投资。

根据现有的融资信息来看,印度的 P2P 平台基本处于发展初期,未出现行业寡头,依然存在入局机会。而且,P2P 平台作为金融服务而言,利率清晰且能够为无法在银行得到服务的用户提供借贷款渠道,这对银行持卡率很低、信用体系不够完善的印度人民更具吸引力,同时也解决了中小企业融资难的痛点,在一定程度上改善了金融的普惠性,顺应印度政策。

P2P 平台能够在印度得到发展的原因如下:

• 注册、贷款申请流程简单易操作。

• 借款人能够以低于传统金融机构的利率获得贷款,主要原因是线上 P2P 平台的运营成本相对较低。

• 贷款人能够获得较高的投资收益。

• 解决中小企业融资难痛点。在印度服务行业占据主导地位,意味着中小企业多为轻资产企业,P2P 可解决中小企业贷款资产抵押的难题。

• 贷款无担保,因此信用评分较低的用户也能够获得资金。

• 资金的流动性更强。

今年 10 月 4 日,印度发布 P2P 新规,规范 P2P 借贷平台。政府进行适当监管,将有利于普通民众对 P2P 平台的认可。虽然,市场规模在、入场机会在、监管政策也在逐步完善,但因为印度银行卡持有率低,信用体系不够完善,风险评估依然是 P2P 平台目前非常头痛的一个问题。

第三部分 印度互金市场近五个月广告推广报告

时间范围:2017 年 5 月— 9 月

数据样本范围:印度地区所有推广的金融类 APP,分类采取 APP Store 和 Google Play 上的产品分类,主要包括 Digibank、 PhonePe、 Kotak、 Money View、 Pockets、 BHIM Axis Pay UPI app、 iMobile by ICICI Bank、 Wealthapp、 IQ Option、 Axis Pay UPI App、 EarlySalary、 iSave、 ExpertOption、 Binomo Mobile 等。

数据来源:赤子城旗下 Solo Ads 平台。

一、获客成本远低于其他国家

Source:赤子城旗下 Solo Ads 广告平台

Note: 印度/其它国家金融类产品获客单价比较(单位:美元)

根据赤子城旗下 Solo Ads 广告平台的大数据,对印度地区 5—9 月金融类 APP 广告推广的相关数据进行分析,可以发现,今年 5 月 - 9 月,印度金融类产品获客单价基本上保持平稳,低于其他国家平均水平,大概在 1/2 左右。

5 月 - 9 月,印度金融类产品的获客单价区间在0.502 美元 - 0.761 美元,平均获客成本为 0.5832 美元。

Source:赤子城旗下 Solo Ads 广告平台

Source:赤子城旗下 Solo Ads 广告平台

Note: 印度地区金融类/全品类产品获客单价比较

印度金融类产品的获客单价与印度全品类产品获客单价基本持平,保持在 0.5 美元左右,相较之下,中国金融类 app 的获客单价动辄上千元,说明印度金融市场现阶段较为平稳,还未进入激烈竞争阶段,市场参与者较少,还未出现抢流量现象。

二、推广力度 Top5 均来自印度本土

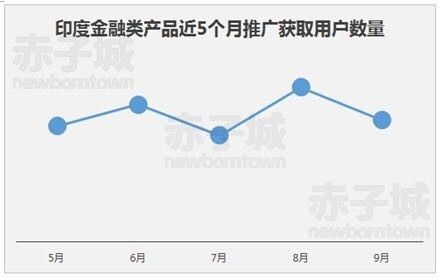

目前,根据 Solo Ads 平台数据,印度金融类产品近 5 个月推广力度 Top 5 分别入下:

Source:赤子城旗下 Solo Ads 广告平台

Note: 印度金融类产品近 5 个月推广力度 Top 5

在推广力度方面,top5 中,有 3 家为银行,第 2 名隶属 Flipkart 旗下,最后的 Money View 为印度本土企业。

iMobile 由印度工业信贷投资银行,印度第二大银行推出。根据官网数据,该 app 可为用户提供超过 150 种银行和信息服务,包括账单支付、汇款、纳税、以及保险购买,支持 Android, iOS, Windows & Blackberry 手机。

PhonePe 由印度电商巨头Flipkart前员工创建,后被 Flipkart 收购,借以打造业务闭环。据外媒 entrackr 消息,PhonePe 透露,平台已经捆绑了2.5 万通过其 App 应用接入统一支付接口(UPI)支付的商户。

Kotak 由印度银行 Kotak Mahindra 推出,现位于2017 年 10 月 12 日 Google Play 财务类免费排行榜第 5 名。Kotak 的一大特色在于,不用出家门,即可开立 Kotak 811 储蓄账户,并使用虚拟借记卡在线上购物。

BHIM Axis Pay UPI,虽然名字中带 BHIM(国家移动钱包),但其实是印度Axis私人银行推出,与其他手机银行 app 相比并无亮点,在 Google Play 上的评分也只有 3.9,其他几个 app 都在 4 以上。

Money View 由印度班加罗尔的一家本土公司Whizdm Innovations Private Limited 推出。这一款 app 更类似于一个“管家”的角色,可追踪消费记录、设置预算、以及账单提醒等等。

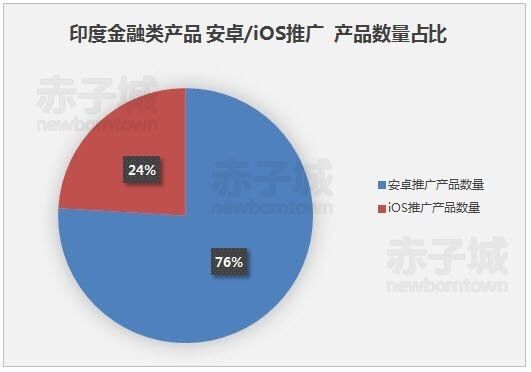

三、用户获取以安卓为主

Source:赤子城旗下 Solo Ads 广告平台

Note: 印度金融类产品近 5 个月推广获取用户数量走势

Source:赤子城旗下 Solo Ads 广告平台

Source:赤子城旗下 Solo Ads 广告平台

Note: 印度金融类产品 安卓推广数量占比 76% iOS 推广产品数量占比 24%

从图中可以看出,在做产品推广时,客户主要目标为获取安卓用户,这与 Android 手机在印度手机市场的占比有关。

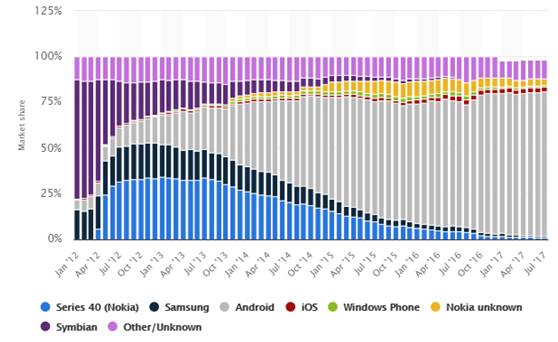

Source:Statista

Note:2012 年 1 月至 2017 年 7 月,Android 手机在印度手机市场的占比

根据 Statista 数据,2017 年 7 月,Android 手机在印度手机市场的占比已经达到 79.17% ,占据绝对主导地位。

第四部分 印度政府对数字支付和互金的态度

作为互联网金融的基本前提,数字支付得到了印度政府的大力支持。从中国数字支持的发展轨迹来看,印度的数字支付 app 也会逐渐向互金平台转型,丰富其业务范围。

一、数字支付

1、政府不仅倡导发展,甚至高度参与数字支付市场

本届印度政一直在大力推进无现金社会的建设,同时不断推出利好政策提供支持,包括惠普金融政策,改善数字基础设施,推出支付系统。

Source:白鲸出海

Note:印度政府完善电子支付生态系统的时间线

印度政府为推行无现金社会的建设,可谓大刀阔斧,从政策、市场参与几个层面发力。首先,印度在 2009 年开始实施生物身份识别项目 — Aadhaar,对印度公民进行生物识别数据采集(照片、十指指纹和虹膜扫描),为每个居民提供了唯一的 12 位身份证明编号。根据CBInsights报道,截至 2017 年 8 月,印度政府表示,印度已有 12 亿人完成生物身份登记。

2016年4月,印度国家支付公司推出统一支付接口( Unified Payments Interface,简称 UPI)。通过 UPI,两个拥有银行账户的人,可以通过身份识别符完成即时转账,而 Aadhar 就是其中需要的身份识别符之一。

在 UPI 的基础上,印度国家支付公司又在 2016 年年底向国民推广国家移动钱包 BHIM。在今年 3 月,又推出国家支付二维码。

此外,在积极参与数字支付市场的同时,政府还在推行惠普金融政策、废钞令,加速数字支付产业的发展。

2、通过发放各类牌照,完善金融科技生态体系

为了完善印度的金融科技生态体系,印度政府正在尝试通过发放不同类型牌照,以便企业提供移动银行服务。

• 电子钱包牌照。目前,希望拥有持有存款能力的创企可想印度储备银行申请该牌照,此类牌照的持有资金上限为 2 万印度印度卢比/用户(约合 300 美元/用户)。印度的电子钱包类似于美国的PayPal。用户可以使用电子钱包在内部和外部网站交易。以亚马逊电子钱包为例,用户可以在亚马逊印度(Amazon India)上消费,也可以在和亚马逊合作的一些外部网站消费,如快餐品牌Fassos。目前已经取得电子钱包牌照的有Paytm、MobiKwik、Freecharge 等平台。

• 支付银行牌照。此类牌照的持有资金上限高于电子钱包,为每个用户 1,500 美元,另外,比电子钱包更进一步,持有此类牌照的平台还可以为用户开设支票和储蓄账户,发放借记卡,提供线上银行服务,能够在 ATM 机上存取现金。这些平台于官方银行的唯一区别在于,这些平台不可以提供贷款或其他信贷产品。目前已经拿到支付银行牌照的平台有:Paytm、Airtel、Vodafone 等。

3、印度公布 2017 年政府预算报告,大力发展数字支付

2 月 1 日,印度财政部长 Arun Jaitley 对外公布了印度 2017 年度财政预算。这是自去年废钞令颁布以来,莫迪政府首次发布预算计划。报告着重强调了数字经济对于印度经济增长的巨大推动作用,并提出了相关的工作要求:在新的一年中,充分推动经济数字化进程,同时,利用新兴科技促进经济资源向扶贫、教育、医疗、基础设施建设等领域倾斜。

Source: 2017 年印度政府预算报告

Note: 报告内容提要

通过该预算报告的内容提要可以看出,政府对于数字支付的态度是加快数字经济发展步伐,建立风险信用。印度将竭力推动经济数字化进程。

4、应用新技术——印度央行宣布推出区块链平台,可用于多种银行服务应用

印度中央银行创建的银行技术发展研究所(IDRBT)已经申请了三项区块链协议和解决方案专利,分别与网络安全、分析学和云计算相关。这个研究部门还提出了一些可行的区块链技术应用。

同时,印度国家银行(SBI),已经率先创建了该国的第一个区块链联盟—— BankChain,这是印度首个区块链银行工作组,该国最大的私有和公有银行都是参与者,同时微软也是该联盟的成员。该联盟在今年 6 月份完成了第一个项目,使其成员能够通过区块链共享 KYC、AML 和 CTF 详细信息。

二、互联网金融

为弥补互联网金融方面的监管缺失,10 月 4 日,印度储备银行针对非银行金融企业(即 P2P 借贷方)颁布了《2017 非银行金融企业 -P2P 借贷平台(储备银行)方针》(Non-Banking Financial Company - Peer to Peer Lending Platform (Reserve Bank) Directions, 2017)。

非银行金融企业 -P2P 借贷平台(NBFC-P2P)需从银行处取得注册执照方可营业。所有现有及拟成立 NBFC-P2P 均需在孟买储备银行处申请注册。指令发布后为现有 NBFC-P2P 企业留有 3隔越申请注册时间。

按照新规要求,P2P 借贷机构需满足以下条件:

a. 企业在印组建;

b. 企业具备提供此类服务必备的技术、企业与管理资源;

c. 企业须拥有运营 P2P 平台足够的资本;

d. 企业创始人与主管人员需称职;

e. 企业总体管理不得损害公共利益;

f. 企业须提交稳健安全的信息技术系统方案或执行稳健安全的信息技术系统;

g. 企业须提交经营 P2P 平台业务的可行商业计划;

h. 取得注册执照后,应保护公民利益;

i.后续可能出台的、银行认为为保证企业在印度境内开展 P2P 业务不会损害公共利益,企业应遵守的其它所有条件。

至关重要的是,P2P 借贷机构不得:

1.保有存款;

2.进行任何信用担保;

3.自行借贷;

4.准予跨国资金流动;

5.一位出借人最多可向借款人提供 100 万印度印度卢比贷款,最多只能向一位借款人提供 5 万印度印度卢比贷款。