10月1日起,代理出口必须穿透申报,卖家如何避开税务雷区?

3851

3851合规出口的风,各位卖家都感受到了吗?

7月,国家税务总局《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号),给代理出口划下了清晰的“合规红线”。

01

政策核心:

17号公告对卖家最关键的2条 “硬规定”

政策的“文字迷宫”确实让人头疼,其实17号公告针对代理出口的核心要求就2条:

一是代理出口信息必报,“漏报”等于替人缴所得税。

过去代理出口时,不少卖家依赖货代或代理公司 “打包处理” 申报,自己对具体申报细节不知情。

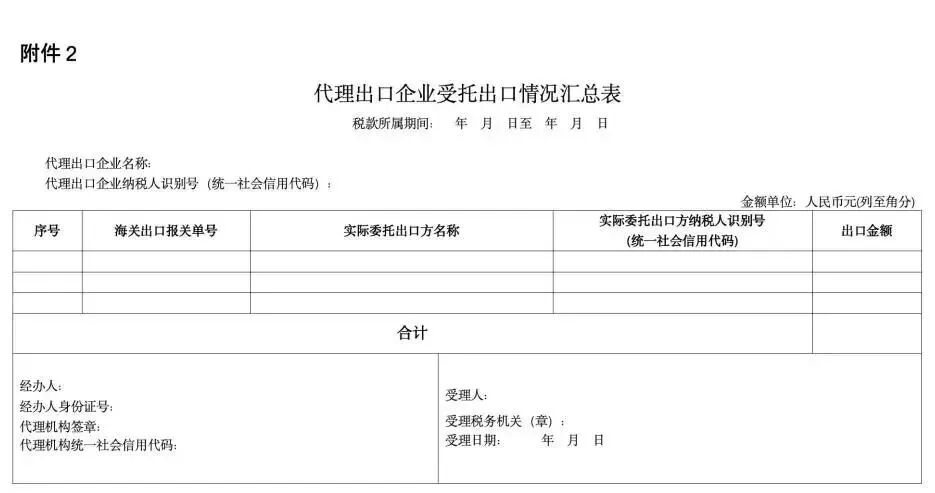

但新规明确要求:所有以代理、市场采购贸易、外贸综合服务等方式出口的企业,在预缴申报时必须同步报送“实际委托出口方信息”和“出口金额”,且必须填写《代理出口企业受托出口情况汇总表》。

这里的 “实际委托出口方”,指的就是咱们跨境卖家,也就是出口货物的实际生产或销售单位。

若代理公司未准确上报,这笔业务会被认定为代理公司“自营出口”,由其缴纳对应企业所得税。而代理公司不会凭空承担成本,最终要么涨价转嫁、要么要求卖家补税,甚至直接拒绝合作。

二是出口收入“如实申报”,自营/委托要分清。

新规明确了出口收入申报的“归属问题”:自营出口卖家需申报自身生产销售货物收入;委托代理出口的卖家,必须让代理公司申报“委托出口本企业货物的收入”。

这一条其实是堵上了过去“买单出口”的漏洞。(上期回顾:卖家注意!跨境电商告别 "买单" 灰色地带)

合规委托代理出口与买单出口对比:

之前有卖家为图方便,用其他公司名义出口,自己不申报收入。这种操作在10月1日后将完全行不通,税务系统将会通过 “货物流、资金流、票据流” 进行比对,一旦发现收入归属与实际不符,就会触发稽查。

02

卖家准备:

政策落地前,该如何避免业务中断?

想要新规生效后不影响出货,建议从“合规确认”和“材料准备”两方面推进:

一是先确认代理出口业务是否合规。

目前中景已开始逐一联系客户。若您还未接到通知,可主动联系对接人,重点确认以下2个问题:

● 当前代理出口模式是否符合新规(比如是否能提供“实际委托方”的完整信息,包括公司名称、统一社会信用代码、出口货物明细等);

● 现有合作代理公司是否具备“合规申报能力”,能否按时填报《代理出口企业受托出口情况汇总表》。

二是确保代理出口业务 “表格必盖章”。

所有委托代理出口的业务,必须按要求规范填写《代理出口企业受托出口情况汇总表》,并加盖公章。

注意:表格里的“出口金额”“货物名称”“委托方信息”必须和报关单、合同一致,任何填写错误或漏填,都会导致申报失败。

卖家A:“我是小微企业,没有公章怎么办?”

根据税务要求,个体工商户可提供负责人签字+营业执照复印件,但必须确保信息真实可追溯。特别提醒1:如未提供完整、有效盖章/签字表格的业务,中景将一律不承接。

若您因自身资质(如无进出口权)仍需代理出口服务,中景将会为您推荐你所在口岸的“知名进出口代理公司”(名单可向对接经理获取)。特别提醒2:中景仅提供推荐,将不参与后续业务操作,不承担相关责任。

03

长期路径:

推荐2条合规路径,卖家按需选择

面对17号公告,不用慌,根据自身情况选对路径,就能实现稳定出海:

路径1:有条件的卖家,优先选 “自营出口”(更自主)

如果你的公司已办理进出口权、有专业财务团队,建议直接切换为自营出口模式。

● 收入、退税直接归属自己,避免代理环节的“信息差”风险;

● 可自主享受节能节水、环境保护等设备的所得税抵免政策(新规第一条明确,这类政策可在预缴时享受,不用等年度汇算);

● 后续对接物流、报关更灵活,不用依赖代理公司的申报进度,效率更高。

路径2:暂需代理出口?做好 “3个确认”再合作(更稳妥)

如果暂时无法自营,选择代理出口时,请务必要做好这3个确认:

● 确认对方合规资质:资质完整性、规模与口碑、是否为纯代理;

● 确认资金、退税安全边界:收汇流程与资金安全、退税流程与周期等;

● 确认费用构成:代理费是否包含 “合规申报成本”,避免后续被加收费用。

从“买单出口”的模糊操作,到17号公告明确的“信息必报、收入实报”,政策的核心不是“限制出口”,而是通过规范市场,让合规经营的卖家拥有更公平的竞争环境。看似是约束,实则是帮合规卖家淘汰不合规对手。

10月1日,不是“deadline”,而是合规的“起跑线”。中景和您一起踏实走好每一步!