不卷价格卷配料?星巴克用3.8元的能量饮料讲出本土化新逻辑

473

473一直以来,国际品牌进入中国市场的标准动作是“直营+标准店+全球统一配方”。如今,这套打法正在被彻底颠覆。从向本土资本出让控股权、启动“千店千面”差异化战略,到与康师傅联合推出融合红参与生咖啡的百香果味能量饮料,星巴克中国正在用自己的方式诠释:所谓的“本土化”,远不止换一个口味、开一批新店那么简单。

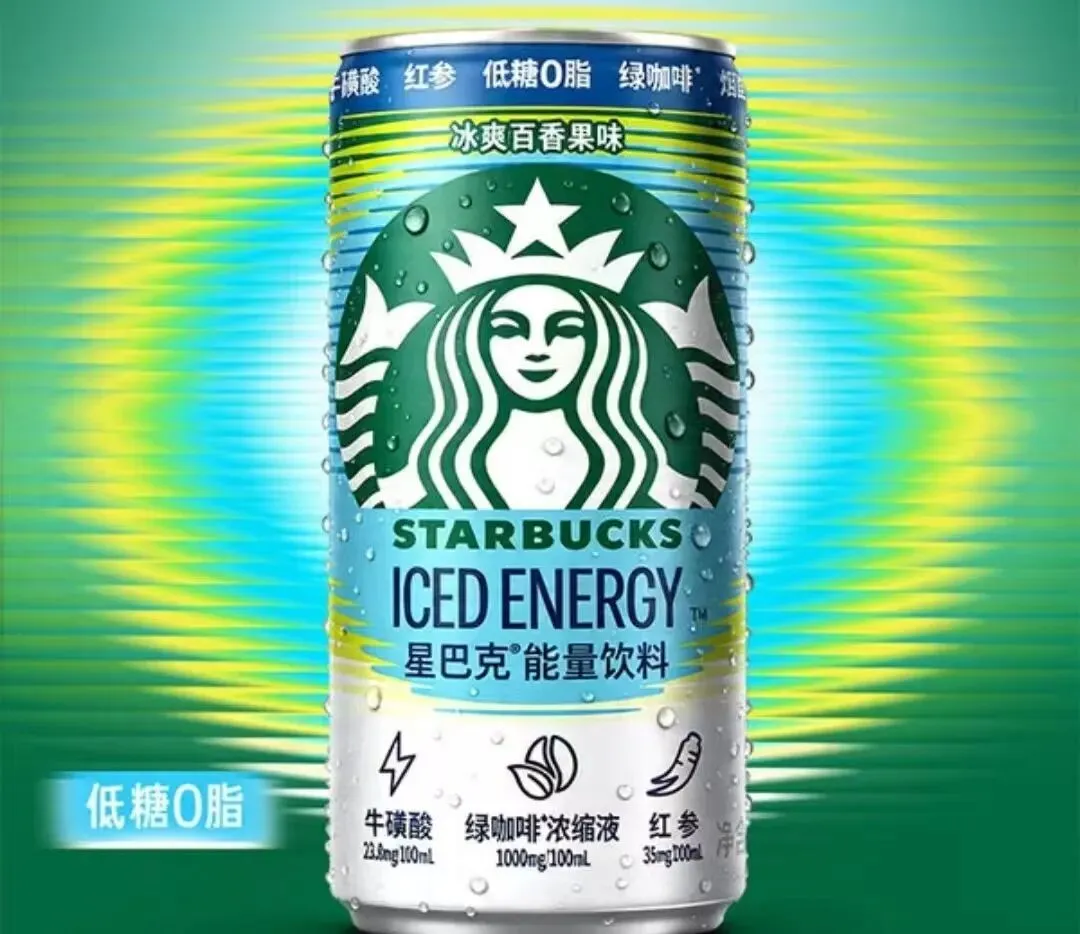

2026年6月5日,星巴克即饮业务在山姆会员店上线了一款新产品——“星巴克能量饮料冰爽百香果味”,售价69.9元一箱(18瓶×228ml),约合3.8元/瓶。产品主打“低糖0脂”,核心成分包括生咖啡浓缩液(1000毫克/100毫升)、红参浸膏(35毫克/100毫升),以及能量饮料标配的牛磺酸和多种B族维生素。上线不久,山姆App上该产品便一度显示断货。

星巴克能量饮料产品详情

但这不是星巴克中国近期唯一的动作。2026年4月,博裕资本与星巴克全球完成合资交割,博裕获得星巴克中国零售业务60%的控股权。同一天,星巴克中国发布“千店千面”核心战略,宣布向县级市场下沉、推动产品研发本土化放权。而最新上线能量饮料的背后,则是星巴克早在2015年就与康师傅签署的合作协议:星巴克负责产品研发和品牌发展,康师傅负责即饮产品的在华生产和销售。

从股权结构、门店运营到产品开发,星巴克中国正在经历一场全方位的本土化手术。而这套方法论,对于正在或计划出海的中国企业,同样具有参照价值。

2025年下半年至2026年初,星巴克的全球压力与中国市场的机会同时到达了一个临界点。

2026财年第一财季,星巴克全球净收入虽然同比增长6%,但GAAP营业利润率却大幅收缩290个基点至9%,GAAP每股收益较上年同期暴跌62%。盈利承压的主因包括为落地“重返星巴克”战略加大了劳动力投入,以及咖啡价格和关税带来的成本压力。

与此同时,星巴克在中国市场的表现却成为财报中为数不多的亮点。

同期,星巴克中国净收入达到8.23亿美元,同比增长11%,连续五个季度保持增长。同店销售额实现了7%的高单位数增长(交易量同比增长5%,客单价同比增长2%),交易量的增长得益于商务区门店、早餐时段以及三四线及以下城市的强劲表现。中国门店数达8011家,占星巴克国际门店总数的35%、全球门店总数的20%。

但也正是在这个看似亮眼的背景下,星巴克看到了一条亟待突破的“天花板”。

一方面,竞争格局彻底重塑。瑞幸的门店数已突破3万家,库迪、幸运咖、挪瓦咖啡等品牌纷纷迈过万店门槛。咖啡消费的属性正在从“第三空间的门票”转变为“随手可得的日常饮品”。另一方面,星巴克长期以来依赖的直营+标准化模板,在百花齐放的中国市场面前逐渐显露出效率不足——高定价与大店模式在承受压力,而本土品牌在下沉市场的渗透速度远超外资。

于是,2025年底,星巴克做出了一个令外界意外的决定:向本土资本博裕投资出让中国零售业务60%的控股权,与博裕成立合资公司。星巴克全球保留40%股权和品牌知识产权,仍作为品牌所有者。

这起交易的商业逻辑在于:星巴克把自己最熟悉的部分——品牌、技术、全球供应链、品质标准——继续握在手中,而把最需要本地化运营能力的部分——门店扩张、产品创新、社区渗透——交给了更懂中国市场的伙伴。

股权重组的同一天,星巴克中国发布了“千店千面”核心战略,聚焦专业咖啡、产品创新、门店拓展、社区营造及AI赋能五大领域。

其中,产品创新被赋予了重要权重:围绕健康化、本土化、个性化推进全品类升级,继“真味无糖”系列后推出“高蛋白”创新平台,打造0乳糖、高乳蛋白等功能性饮品;融合全球美食与本土饮食潮流,深化产品客制化服务,根据不同商圈、消费时段优化菜单组合。

这个策略的直接成果之一,就是近期推出的“星巴克能量饮料冰爽百香果味”。

这款产品的配料表极具本土化特征。除了能量饮料标配的牛磺酸、烟酰胺和维生素B族成分,星巴克还额外添加了生咖啡(绿咖啡)浓缩液和红参浸膏——其中生咖啡浓缩液达1000毫克/100毫升,红参添加量为35毫克/100毫升。百香果风味、低糖0脂配方,叠加年轻白领关注的抗疲劳诉求,产品定位精准呼应了中国消费者对“轻养生”的需求。

值得注意的是,这款产品背后站着国内饮品巨头康师傅。早在2015年,星巴克便与康师傅签署合作协议,双方明确分工:星巴克负责产品研发和品牌发展,康师傅负责在中国大陆生产和销售星巴克的即饮饮料产品。此番再度携手,一方面体现了星巴克借助本土供应链快速落地的能力,另一方面也表明功能饮料赛道正在成为饮品企业争夺的新战场——对康师傅而言,功能饮料正是弥补茶饮、包装水竞争趋缓后寻求增量空间的重要方向。

上线山姆会员店作为首发渠道,则进一步放大了精准定位的效果。山姆会员店的中产客群与星巴克的目标用户高度重合,首发即断货的市场反馈,既验证了产品定位的合理性,也说明了精准渠道选择的重要性。

本土化不仅体现在产品开发上,也体现在门店运营的每一个环节。

在门店数量方面,星巴克中国在2026财年第一季度新进入13个县级城市,超半数新开门店位于三四线及以下城市或特殊商圈,新开门店销售表现持续高于均值。公司明确提出了未来三年进入1500个以上县级行政区的目标。

但这并非简单的“增量”逻辑。星巴克在2025财年全年新进入166个县级市场,较上一财年接近翻倍;三线及以下城市门店占比从2024年末的17%升至35%。

更重要的是,星巴克试图在下沉市场中找到品牌调性与规模化扩张之间的平衡点。门店形态日趋多元——从微型门店、模块化办公店到移动咖啡车,根据社区特征灵活适配。“一店一社区”模式鼓励门店开展定制化社区活动,甚至允许伙伴自主定制门店音乐播放列表、组织特色活动、自创特色饮品。

这种策略与中国消费者需求的变化密切相关。中国咖啡消费正从“社交消费”演变为“日常消费”,消费者对咖啡的需求不再只是“第三空间”的情绪价值,还包括随手可得的高品质选择。星巴克的下沉策略,本质上是对这一消费趋势的结构性回应。

星巴克中国的本土化转型,为中国出海企业提供了多维度的参考框架。

星巴克能量饮料的配料表能够精准融入红参、百香果、低糖0脂等元素,并非偶然。2026年4月,星巴克中国宣布产品研发本地化放权,将更多决策权交由中国团队处理。此前,星巴克的产品研发体系几乎完全由全球总部主导,中国本土化产品大多停留在季节限定风味层面,难以进入核心产品矩阵。而能量饮料产品的研发、上市节奏与消费者反馈周期,都明显体现了本地决策效率的提升。

产品研发的本地化放权,对出海品牌而言具有直接的借鉴意义。进入不同市场时,研发团队必须在地化,基于真实消费数据开发产品;通用配方很难适配差异化需求。

星巴克与康师傅的十年合作表明:国际品牌不必在渠道铺设和生产环节从零开始。在海外市场找到具备完善供应链和渠道覆盖能力的当地合作伙伴,能够大幅缩短从产品研发到终端销售的时间周期。

星巴克将中国业务60%股权出让给博裕投资,看似“牺牲”控股权,实则换来更懂本地市场的决策团队和更灵活的运营空间。对出海企业而言,在海外市场的扩张并不一定追求“全资控股”——引入熟悉当地商业规则、政府关系、消费习惯的本地资本或管理团队,往往比“孤军深入”更为高效。

“千店千面”本质上是对用户场景的精准分层:商务区门店、住宅社区门店、县城门店、度假区门店,对应着不同的产品组合、装修风格和服务节奏。这种分层策略要求出海品牌在进入海外市场前,必须建立清晰的用户分层框架,而非“一刀切”的标准化模板。

2026年的星巴克中国,正处在进入中国市场以来最深刻的一次转型中。

这轮转型涵盖资本结构(引入博裕)、门店战略(向1500个县域下沉、启动“千店千面”差异化运营)、产品开发(本地化研发放权+康师傅供应链协同)以及数字化与社区运营的全方位升级。

能量饮料只是其中一个切口,但它揭示了一个明确的信号:国际品牌在中国市场的竞争逻辑正在发生转变。

以往,国际品牌的战略是“全球统一标准”直落中国市场。如今,当本土竞争对手在价格、渠道、供应链和产品迭代速度上全面逼近,这套打法已经失效。取而代之的是更彻底的本地化——从资本、运营到产品研发的全面融合与协同。

对于正在全球化布局的中国品牌来说,这套方法论同样适用:成功的本土化,不是把产品翻译成另一种语言,而是从研发、渠道到组织架构的全面在地化。星巴克用一瓶3.8元的红参能量饮料,讲了一个更深层的故事。