亚马逊美国站“头部垄断”加速!中小卖家再不转型就晚了?

1373

1373

鞋服箱包蓝海新机!点击获取韩国coupang 90天免仓租限时回归礼!

截至2026年2月,亚马逊美国站正在经历一场急剧的“头部垄断(寡头化)”浪潮。

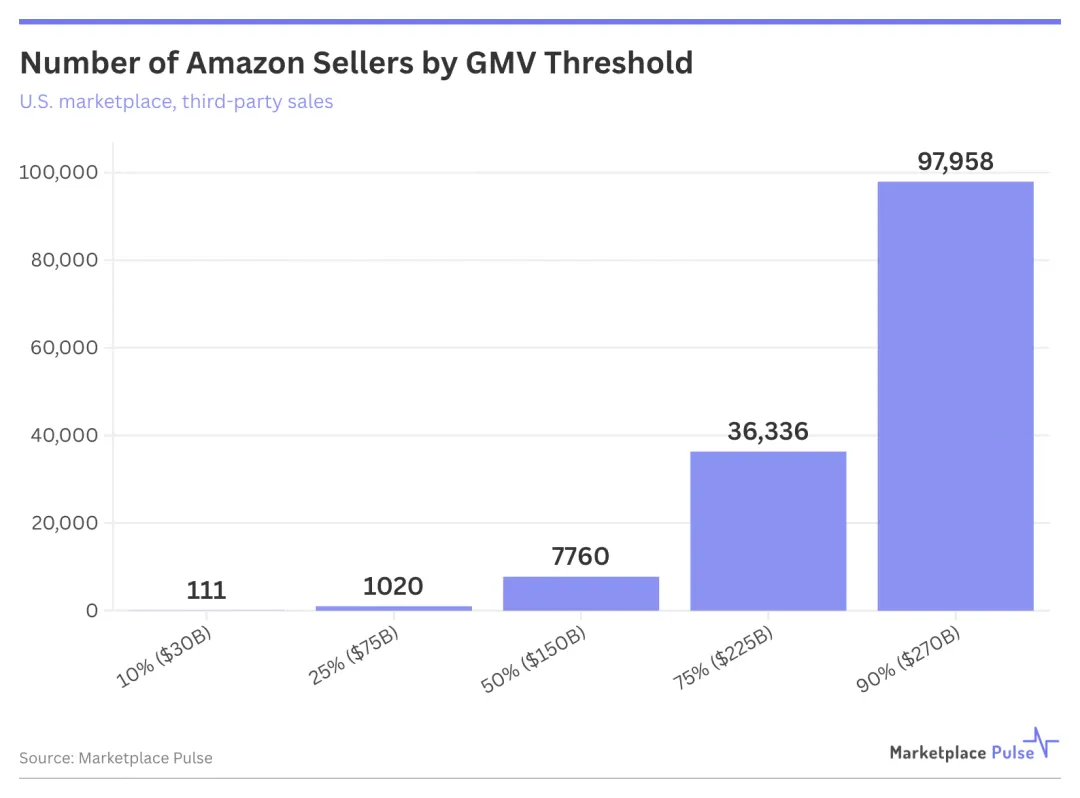

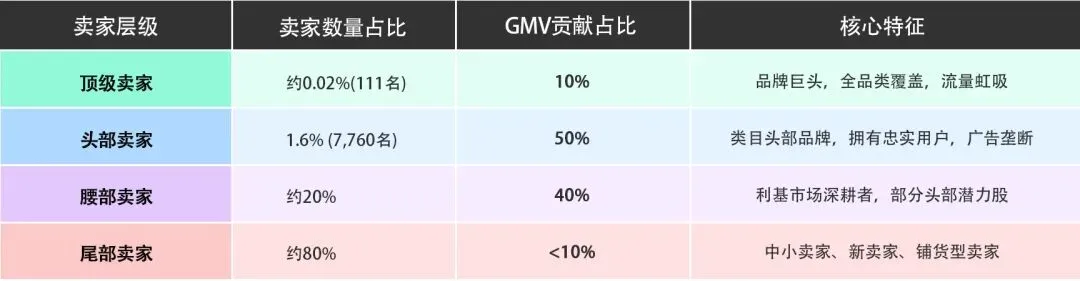

仅7760名头部卖家(占活跃卖家总数的1.6%)就贡献了平台第三方总GMV的50%。

而在三年前,贡献同等份额的卖家数量为1.5万名——头部卖家数量锐减近一半,市场份额正以前所未有的速度向少数卖家集中。

更令人震撼的是,仅111名顶级卖家就贡献了10%的GMV,约20%的头部卖家拿下了90%的收入,而剩下80%的中小卖家只能争夺不足10%的剩余市场。

这种“强者愈强、富者愈富”的马太效应,正在重塑亚马逊美国站的竞争格局。

中国卖家的尴尬

数量庞大,头部稀缺

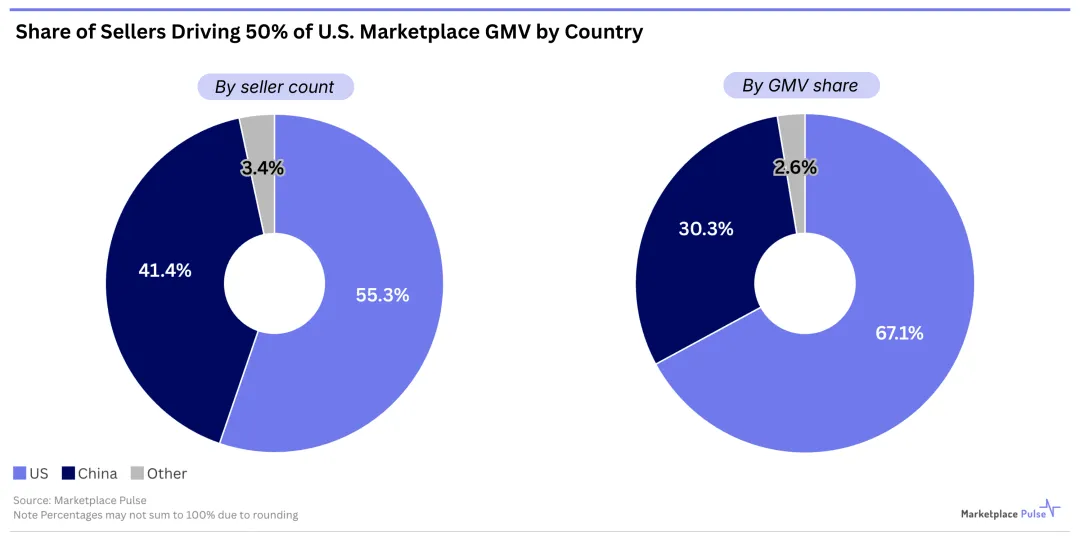

在这场寡头化浪潮中,中国卖家的表现呈现出鲜明的“数量庞大、头部稀缺”特征。

总量优势:中国卖家占亚马逊全球活跃卖家的55%,依然是平台最大的卖家群体。

头部短板:但在美国站的头部卖家中,中国卖家数量占比仅为41%,GMV贡献更是只有30%。

规模差距:单店规模显著低于美国本土头部卖家。

而这些数据意味着什么?

中国卖家大多集中在“腰部以下”——数量庞大,但在金字塔尖的位置上,依然被美国本土老牌品牌、以及少数成功转型的中国品牌牢牢占据。

数据背后的趋势

头部门槛持续抬高

从1.5万名到7760名,三年间贡献50%GMV所需的卖家数量减少了一半,这充分说明头部卖家的单店规模正在飞速扩张。

与此同时,新卖家进入头部阵营的难度呈指数级上升——存量头部卖家的护城河越来越宽,后起之秀突围的成本越来越高。

背景分析

亚马逊为什么要“制造”寡头?

亚马逊并不是在故意“为难”中小卖家。平台的每一次算法调整、规则变化,底层逻辑都是商业利益最大化。

应对全球竞争,守住基本盘

随着Temu、Shein、TikTok Shop等新兴平台的崛起,亚马逊面临巨大的流量分流压力。与其让流量分散给无数同质化的小卖家,不如集中资源扶持头部品牌。

头部卖家意味着:

更稳定的产品质量;

更可靠的物流时效(FBA);

更强的售后服务能力;

更高的用户复购率。

这些,正是亚马逊对抗低价平台的核心壁垒——“体验溢价”。

提升平台利润率,向效率要增长

维护几百万个中小卖家的账户、处理无数碎片化的客诉,成本是高昂的。而服务几千个头部大卖,沟通成本更低,广告收入更稳定,平台运营效率更高。

亚马逊的逻辑很清晰:把流量给最能转化、最能留住用户的卖家。

流量分配机制的必然结果

亚马逊的广告系统、推荐算法,本质上是“竞价排名+用户偏好”的复合体。

头部卖家资金雄厚,可以垄断核心关键词的广告位。

头部卖家销量巨大,自然排名稳固。

头部卖家Review数量庞大,转化率碾压竞品。

当这三个优势叠加,就形成了“流量飞轮”:广告投入多→销量大→排名高→自然流量多→利润高→更多广告投入。这就导致中小卖家根本无法打破这个闭环。

对跨境卖家的意义

草根铺货时代彻底终结

这次“寡头化”趋势,释放了一个明确的信号:亚马逊不再欢迎“试一试”的卖家,它只欢迎“专业选手”。

过去那种“多店铺、海量SKU、碰运气”的铺货模式,在新环境下已经完全失效。没有品牌认知、没有产品壁垒的店铺,连获得曝光的机会都在急剧减少。

低价曾经是中小卖家最锋利的武器。但现在,头部卖家凭借规模效应实现了更低的单位成本,同时依托品牌溢价拥有更强的定价权,能够在价格战中进退自如。而中小卖家既难以在成本上匹敌,也无力在长期博弈中持续消耗。

税务、产品认证、包装法、电池法……平台对合规的要求越来越高。

对于小卖家来说,这些合规成本可能直接吃掉全部利润;

那么面对寡头化的铁幕,中小卖家真的没有机会了吗?未必。但你必须改变打法。

👇👇👇

不要试图在3C、家居、服装等大类目里,和头部卖家正面硬刚。那些类目的广告竞价、Review门槛,已经不是中小卖家能承受的。转向“微品牌”路线。深耕一个极其细分的利基市场(比如“越野车专用的手机支架”),做到类目第一。

在寡头化时代,没有品牌的店铺只是一个“货架”。品牌化并不意味着要花几百万做营销,而是要做到:

视觉统一:拥有独特风格的A+页面、旗舰店;

产品差异化:哪怕只是颜色、尺寸、功能组合上的微创新,也要做出区隔;

用户沉淀:利用Inserts(合规的售后卡)引导用户注册、留评,建立私域流量池。

美国本土头部卖家强在品牌和营销,但弱在供应链的灵活性。中国卖家的机会在于:“小单快返”+“深度定制”。

利用国内强大的供应链,做美国品牌不愿意做的低起订量、高定制化产品;

关注“长尾需求”,那些大品牌看不上、嫌麻烦的细分需求,就是中小卖家的蓝海。

亚马逊的“寡头化”不是一场突如其来的风暴,而是一艘大船在红海中的必然航向。

7760名卖家占据半壁江山——这组数据不只是一个冰冷的统计结果,而是亚马逊美国站竞争格局的根本性转折。

草根逆袭的故事正在成为历史,品牌化、专业化、合规化已成为生存的必修课。

对于仍在场内的卖家而言,这是一个必须直面的事实:要么转型升级,让自己成为那1.6%;要么理性退场,寻找属于自己的新战场。无论选择哪条路,都比在夹缝中苟延残喘更有价值。

紫鸟浏览器专注于安全提速中国电商出海,相关信息均来源于各大跨境资讯平台,仅提供给卖家朋友们参考,不代表自身观点和立场。