年销39亿!中国电商席卷澳大利亚!Temu巴西市场却遇流量暴跌?

3958

3958

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

澳大利亚零售商正面临Temu和Shein带来的巨大竞争压力,市场数据显示:

Temu在2025财年澳大利亚销售额达26亿澳元,Shein为13亿澳元,Temu自2023年3月进入当地市场后业务增长13倍,目前约占所有电商支出的5%。

👉Wesfarmers集团旗下Bunnings和Officeworks等零售商被迫进行战略调整

Officeworks已解雇多名高级采购主管并转向自有品牌和低成本亚洲制造产品,其母公司首席执行官Rob Scott将旗下电商平台Catch的关闭部分归咎于这两家中国电商的崛起。

这些超低成本平台未达到本地零售商在纳税、雇佣和合规方面的标准,呼吁政府确保公平竞争环境。

尽管Wesfarmers严重依赖中国制造(如Kmart的Anko品牌85%销售额来自海外生产),但其仍参与支持本地制造业活动,被批评人士指为讽刺。

目前,澳大利亚零售市场正在经历一场前所未有的冲击。

👉民意调查公司罗伊·摩根最新数据显示:

亚马逊在澳大利亚用户达880万,同比增长11%;Temu用户达470万,增长24%;Shein用户为260万,增长27%。这三个平台在过去一年共新增240万用户,带来约13亿澳元的额外销售额。

其中,Temu的扩张速度尤其引人注目。

据Sensor Tower估计,仅2025年1月,Temu在澳大利亚的广告支出就超过了400万澳元,主要通过Facebook和Instagram投放。

2025年4月至6月,Temu每月在澳大利亚的广告支出较3月同期数据增长110%,该平台的月度用户在6月季度增长了50%。

同时,Shein的广告投入甚至更加迅猛,同期广告支出增长160%,月度用户增长15%。

而在中国电商平台的强势冲击下,澳大利亚本地零售商也在一定程度上陷入困境。

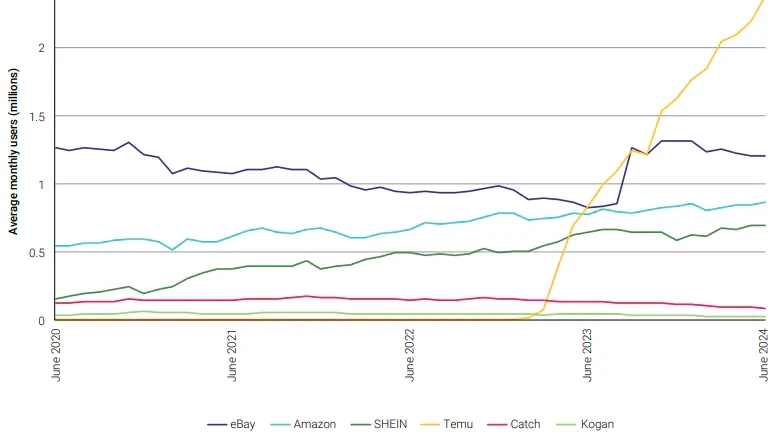

包括eBay、Kogan、The Reject Shop和Best&Less在内的几家主要零售商的客户数量同比大幅下降。

Millers、Rivers、Noni B、Katies、Autograph、Crossroads、Rockmans和Wittner等其他零售公司在过去一年中已完全退出市场。

而中国电商平台能够快速占领澳大利亚市场,背后有着精准的策略。

Temu已全面开放澳大利亚“本地卖家计划”,允许拥有本土库存的澳企入驻其全球电商平台。

该计划原为邀请制,现覆盖美、加、英、德、日等20余国后向澳大利亚全面开放,旨在帮助受Kmart及Temu自身低价冲击的实体零售商转型线上。

👉在合规方面,Temu发言人表示:

作为第三方市场,Temu要求所有商家完全遵守当地的法律和标准。我们有一套质量保证体系,包括审查卖家和产品列表、实际抽查……利用技术和人工审查员进行监控,以及迅速采取执法行动。

同时,这些平台还充分利用了澳大利亚的价值低于1000澳元的商品可免关税进口的政策,这意味着采取小额包裹模式的零售商无需承担进口费用即可进入当地市场。

预计到2025年,澳大利亚电商规模将达393.6亿美元,并在2030年突破465.1亿美元,增势稳健。

澳大利亚电商市场发展迅猛并非偶然,而是得益于其成熟且具有强大消费力的用户基础,以及消费者对品质体验和品牌信任的高要求。

澳大利亚人口规模稳步增长,结构呈现多元性与年轻化特点。

截至2024年底,全国人口约为2740万,民族构成多元,英国裔占比最高,达33%,华裔占比5.5%。

2025年该国平均年龄预计为39.6岁,人口结构趋于年轻化。

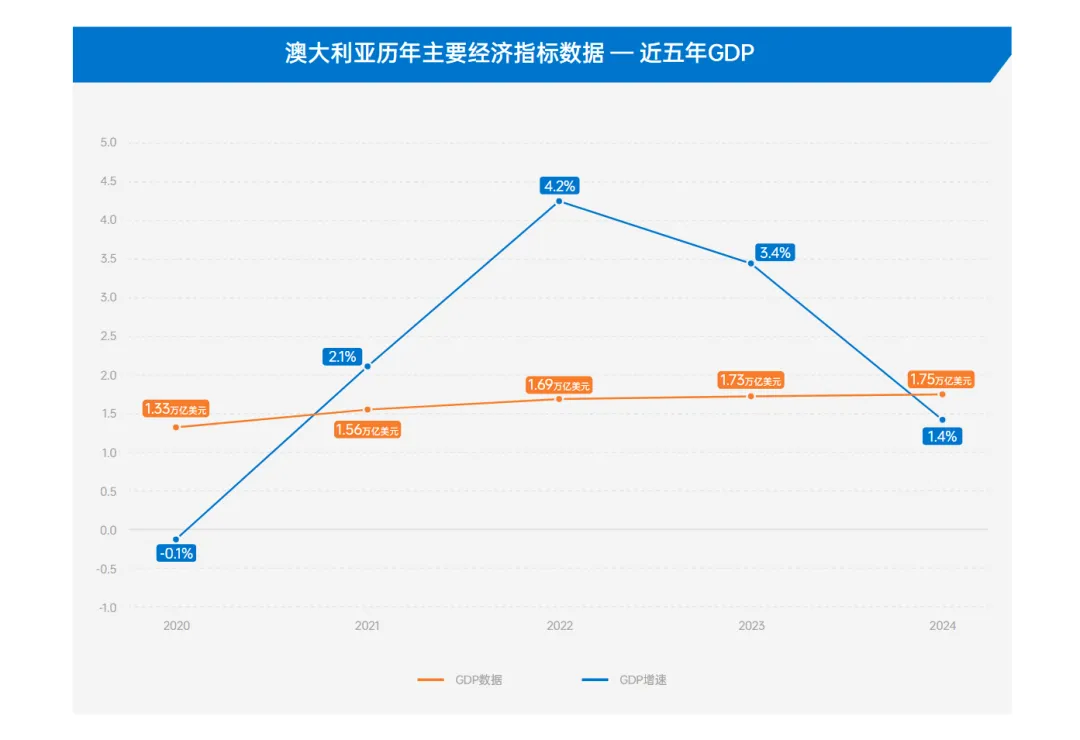

澳大利亚还是世界主要经济体之一,2024年其国内生产总值达到1.75万亿美元,位居全球第13位,人均GDP高达64407.5美元,在世界范围内排名第19位。

而对于有意进入澳大利亚市场的中国跨境卖家,以下策略至关重要:

把握社交电商趋势:澳大利亚社交电商市场2025年规模预计将达到37.6亿美元,年度增长率为19.8%。

了解消费者行为:Z世代和千禧一代是社交购物活跃人群,而婴儿潮一代线上购物增长快速,年增17.6%。

多元化渠道布局:根据不同平台特点布局,Amazon适合全品类体验,Temu针对价格驱动,eBay契合二手需求。

本地化营销:根据南半球季节调整产品线;利用促销节点如EOFY Sales、黑五网一等。

优化物流解决方案:澳大利亚地域辽阔配送半径长,物流成本高,需优化供应链。

对于跨境卖家而言,澳大利亚市场提供了难得的机遇。

随着全球电商格局不断变化,只有持续创造价值而不仅是追逐流量的卖家,才能在澳大利亚市场站稳脚跟,赢得高消费力澳大利亚消费者的青睐。

根据Conversion数据显示,2025年9月巴西电商整体流量环比下降8%,但同比微增2%,总访问量达2.66亿次,移动端占比超过78%。过去12个月累计流量达34亿次,显示消费者对手机购物高度依赖。

👉在市场份额方面

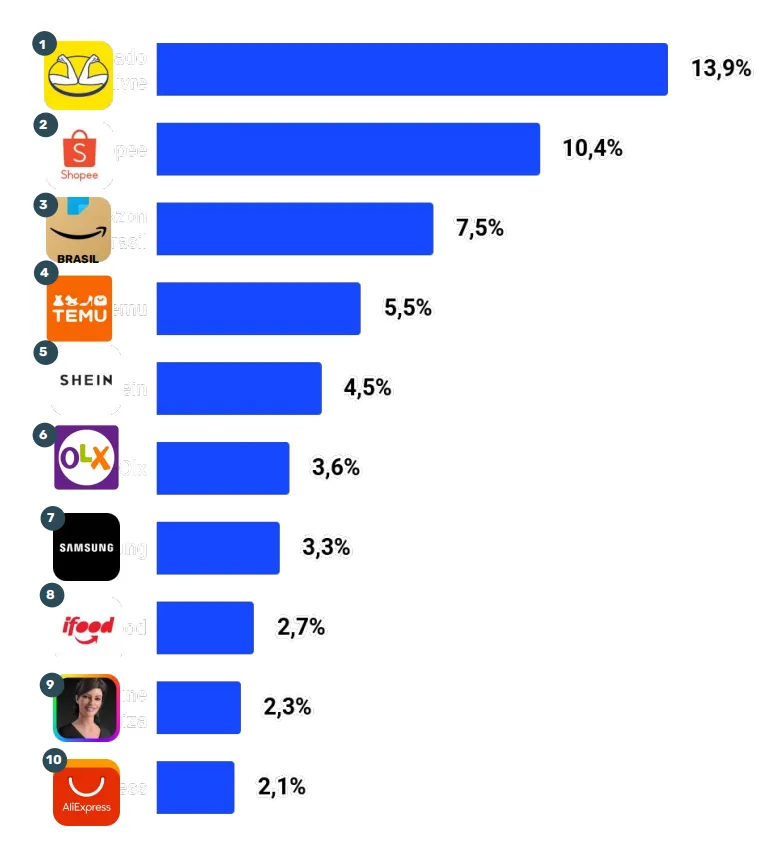

Top10平台占据55.8%,其中Mercado Livre以13.9%位居第一,Shopee占10.4%紧随其后,Amazon Brasil以7.5%排名第三。

值得关注的是Temu出现大幅下滑,9月访问量暴跌56%,从行业首位滑落至第四,让Shopee和Amazon Brasil重归前三。

虽然该平台年增长率仍保持61%,但其激进的价格战和游戏化策略似乎已遭遇瓶颈。

👉从流量数据看

Temu的跌落并非偶然。就在两个月前的7月,Temu在巴西的访问量曾达到4.097亿次,较6月增长70%,首次超越美客多和Shopee,跃居流量榜首。

而这种过山车式的表现揭示了仅靠补贴和低价难以维持长期增长。

与此形成鲜明对比的是,在App流量方面,Shopee表现突出,占40.7%。这表明在不同设备和使用场景下,平台表现存在显著差异。

Temu在巴西的快速增长曾令人瞩目。市场研究机构Conversion此前报告显示,截至2025年1月,Temu巴西站访问量高达1.429亿次,同比暴涨11000%。

这种爆发式增长很大程度上得益于其激进的价格策略。

Temu的工厂直销模式砍掉中间环节,使商品价格比本地平台低15%-25%,精准锁定了占巴西人口60%的中低收入群体。

然而,巴西消费者开始优先考虑质量、交付和可靠性,而非单纯低价。

此外,Temu的广告投入策略也可能影响了其流量表现。Sensor Tower分析师估计,2025年4月Temu在巴西的广告支出达到去年同期的800倍。

这种“高投入换增长”的模式虽短期成效显著,但其可持续性一直面临巴西复杂物流与关税体系的考验。

巴西电商市场正在发生的转变不仅仅是平台排位的变化,更深层次的是消费者行为的成熟化。

9月份的数据显示,巴西电商自然搜索流量占比达历史新高29.5%,超过付费搜索(19.6%)。这反映消费者行为更成熟,受ChatGPT等AI工具推动。

这一变化为注重SEO和内容的企业带来机会。

同时,巴西电商市场还呈现出明显的移动化特征。过去12个月累计流量高达34亿次,移动端占比超过78%,凸显消费者对手机购物的依赖。

随着年底大促季节的临近,各平台已开始布局。Temu黑五大促也于10月9日正式开启,持续51天,卖家应提前准备,合理分配各平台资源。

而想要在巴西这个潜力市场赢得终局,唯有那些既能把握当下趋势,又能看到长远方向的企业,才能真正赢得消费者的持久青睐