定了!跨境财税新政:旧账按2%起征

1519

1519税收核定方式敲定、“赛维模式”获官方认可、“无票抵扣”难题解决!这篇文章信息量很大很大......

近年来困扰跨境卖家的税务合规难题,终于有了明确答案。

近日,一份《跨境电商企业涉税问题相关口径》文件在跨境圈内疯传——国税总局的跨境电商税务征管口径,已下发至全国各省市税局;

深圳龙华区更是率先启动卖家摸排,不少卖家已接到税管员的沟通电话,确认消息真实。

若政策施行,对广大卖家而言,就是清理历史旧账的最佳窗口期。

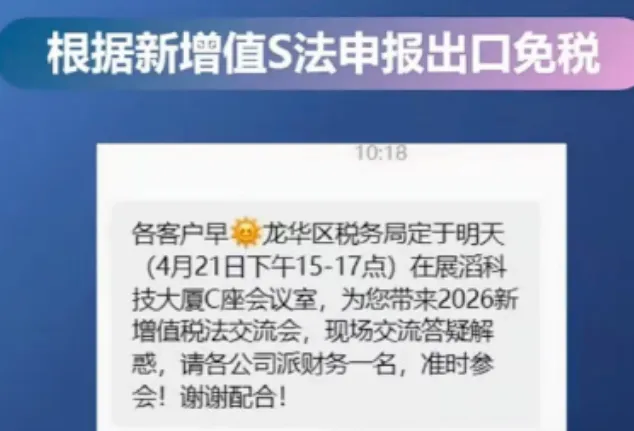

深圳龙华区已开始增值税法交流会 图源:跨境者资讯

2%-4%核定征收已敲定

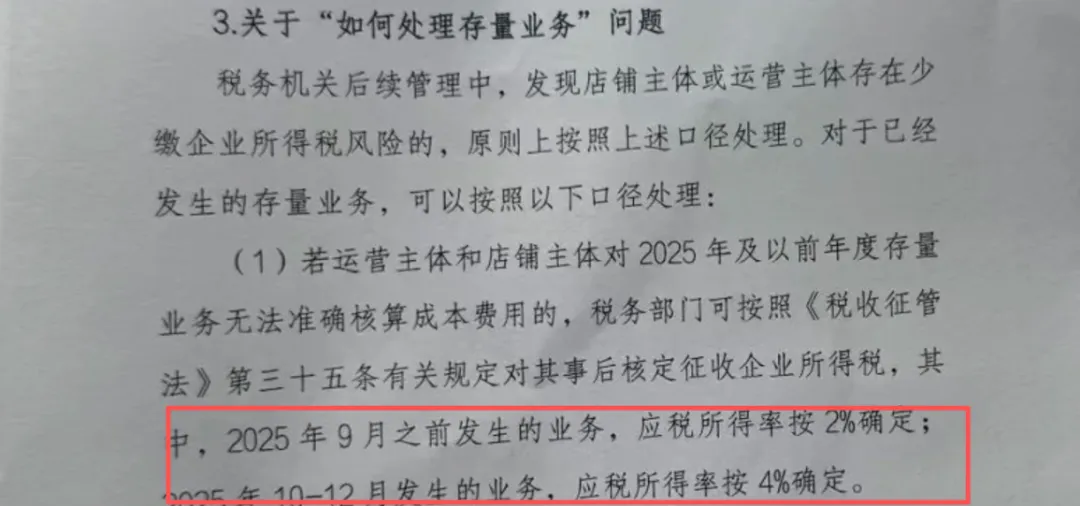

首当其冲是卖家最关心的历史旧账问题,此次新政敲定了核定征收的方案。

针对2025年及以前无法精准核算成本的存量业务,税务部门明确了分级核定标准:

2025年9月30日之前的业务,应税所得率按2%利润率执行;

2025年10月-12月的业务,应税所得率按4%利润率执行。

可以说,这是行业难得的低税率合规窗口期,按固定利润率核定征收,相当于给了卖家一次低成本 “补票” 的机会;需要特别指出,此次文件非官方红头文件,仅临时性窗口指导,具体落地以当地税务指导单位为准。

网传部分内部文件

2026年开始将查账征收

但要注意,核定征收的红利仅覆盖2025年及以前的存量业务;

从2026年开始,跨境电商将全面切换为查账征收,和国内贸易的征管规则完全统一。

这意味着,未来企业的每一笔收入、每一笔成本,都必须有凭证支撑、有据可查。

这里我们要先弄清楚两个概念:

查账征收,是按企业真实利润缴税。你卖了多少货,采购成本多少,广告花了多少,物流仓储花了多少,最后剩下多少利润,再按规则缴税。

而核定征收,则是税务机关按照行业情况,直接给出一个利润率,再据此计算应纳税所得额。

为什么会有这两种征收模式?答案很明显,是跨境电商行业经营模式的特殊性;

对跨境电商卖家而言,在采购端,卖家早期多为散采,进项票据不完整;

在销售端,多平台、多店铺、多币种运营,叠加物流、广告、平台佣金等费用频繁波动,很多企业难以精准还原真实利润。

此次2%-4%的低税率核定,本质上是贴合行业现实的缓冲安排;

先让卖家能把申报做起来,把经营主体保住,实现监管与行业发展的平衡。

“无票抵扣”难题解决

新政同步解决了困扰卖家多年的核心难题:明确了海外凭证的抵扣效力。

境外发票、收据(Invoice/Receipt)可直接作为税前扣除凭证;

拿不到正式发票的,亚马逊等平台后台下载的费用明细(含交易时间、双方信息、金额),同样认可。

但需要特别注意,费用扣除仍有明确比例限制。

比如亚马逊平台佣金普遍在15%左右,但税前扣除上限仅为5%;

广告费扣除也有对应额度要求,即便实报实销,实际税负仍可能偏高;

卖家在做后续财务规划时,一定要把这笔成本提前算进去。

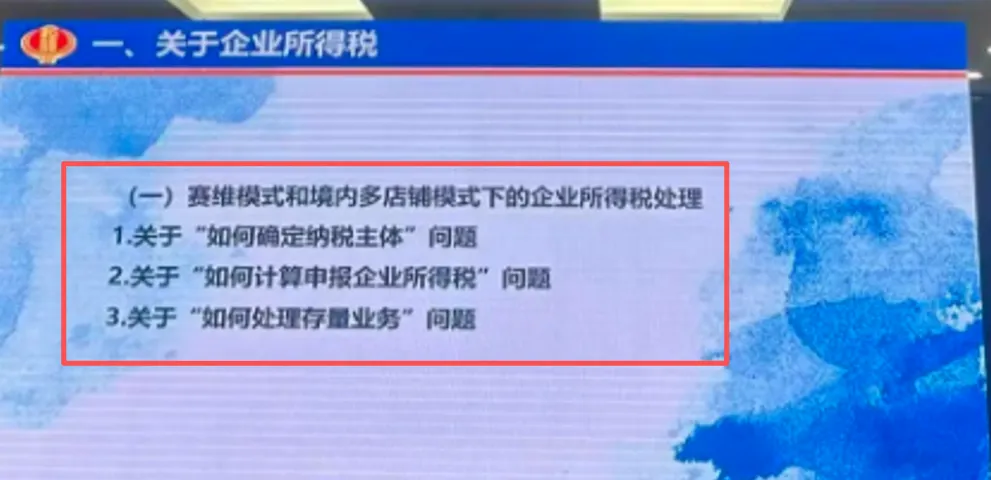

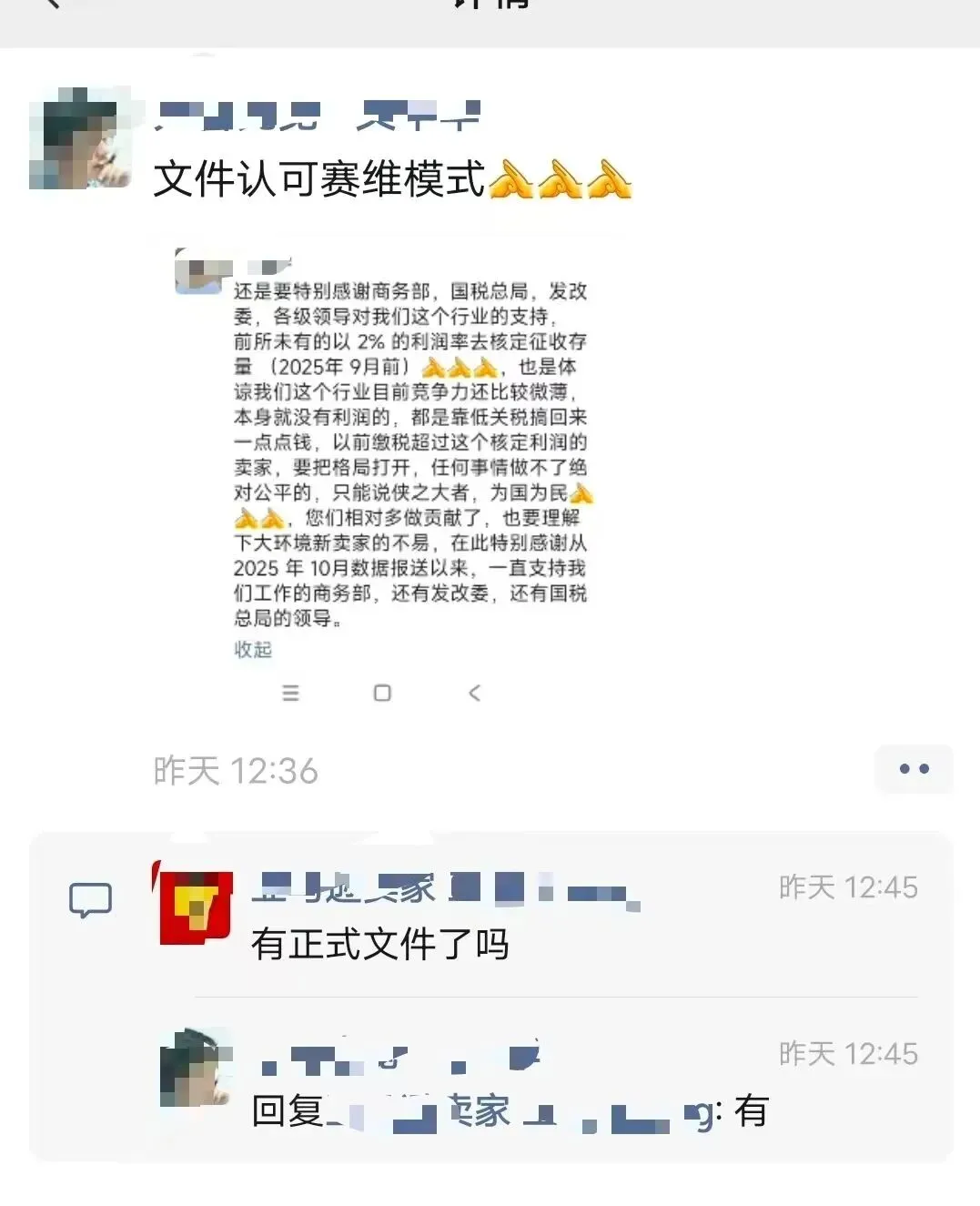

“赛维模式”获官方认可

除了明确核心征收方式,新政还提到了卖家日常经营中两个最头疼的合规难题。

首先,多店铺核算问题给出标准答案,“赛维模式” 获认可。

新政明确,同一运营主体下的多家店铺,可由运营方统一核算成本,成本费用按各店铺收入占比分摊,再由各店铺分别申报。

比如,3家店铺收入占比为6:3:1,总成本就按这个比例分摊,再各自完成缴税,彻底解决了店群模式卖家的账务核算难题。

其二,代理出口监管规则全面收紧,“买单出口”终结。

对于物流商和代理出口企业,新政明确,2025年10月起,代理出口业务若无法溯源到真实委托卖家,直接按4%应税所得率核定征税。

这一规则将倒逼物流商、代理出口企业严格审核货主信息,过去行业内常见的“买单出口”规避税务的方法已经行不通了。

粗放经营时代落幕

总而言之,2%、4%的核定征收,是行业最后一次政策缓冲;2026年全面查账征收,已是不可逆转的行业趋势。

广大卖家要抓紧2025年的低税率窗口期,尽快梳理并清理历史税务遗留问题,完成低成本合规补票;

同时,从现在开始规范账务处理,完整留存平台费用清单、海外收支凭证,提前为2026年的查账征收做好全面准备。

未来行业的红利,终将属于那些真正具备产品能力、供应链能力,同时坚守合规经营底线的企业。