行业|单月暴增90%!国产工业机器人出海的“狂飙”与“暗礁”

77

77“近年来依托完整的产业链配套、持续迭代的技术能力和高适配的场景化解决方案,国产工业机器人的出口势能持续释放、海外市场版图加速扩容,正迈入规模化、高价值化出海的新周期。

2026年5月,一套由广西严格智能研发生产的高铁轨道板智能装配产线装车发运,将远赴俄罗斯,助力当地的高速铁路建设。这套以高自由度工业六轴机器人为核心,集成自动清理、智能喷涂、精准预埋装配等智能模块的智能产线,实现了高铁轨道板生产的全流程自动化。这也是广西本土工业机器人企业首次以成套智能装备,参与海外高铁基建项目。

相似的故事,在今年年初就已上演。1月,山信软件莱钢电子自主研发的激光打码机器人系统通过海运发往印尼某钢铁厂,成功让“山钢造”工业机器人首次走出国门,实现海外市场零的突破。

一南一北,两个相隔千里的出海案例,拼凑出当下行业最鲜活的图景:当下,越来越多国产工业机器人企业,正将触角延伸至海外市场。事实上,近年来依托完整的产业链配套、持续迭代的技术能力和高适配的场景化解决方案,国产工业机器人的出口势能持续释放、海外市场版图加速扩容,正迈入规模化、高价值化出海的新周期。

出口暴增:

工业机器人成为外贸“新名片”

海关总署发布的出口数据,清晰地记录下这股向外生长的力量。

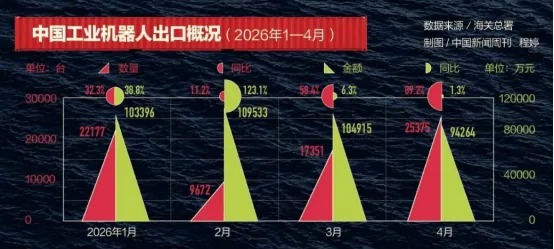

2026年一季度,我国工业机器人出口额达31.6亿元,同比增长42%;其中3月单月增速达58.4%,呈现出明显的加速上扬态势。进入4月,伴随海外需求进一步释放,当月工业机器人出口量突破2.5万台,同比增幅接近90%,刷新历史单月出口纪录。

图1:中国工业机器人出口概况(图源:中国新闻周刊)

事实上,拉长时间回望便能发现,这一增长势头早已显现。2024年,我国工业机器人出口总额为11.3亿美元,同比增长43.22%,市场份额跃居全球第二。到2025年,工业机器人出口额再度同比增长48.7%,出口规模首次超过进口,标志着我国正式从工业机器人进口消费大国,转变为出口制造大国。这一历史性跨越,也让工业机器人成为我国外贸新名片。

在不断扩张的出海版图中,移动机器人(AGV/AMR)是最亮眼的“主力军”。凭借在自主导航、动态避障、柔性调度、高性价比等方面的突出优势,它们能够高度适配海外工厂、仓储和港口等的自动化升级改造需求。市场数据也印证了这一点:我国移动机器人出口订单占比,已从2022年的25.87%快速攀升至2024年的37.12%,并在2025年突破40%,成为国产智能装备抢占海外市场的核心抓手。

工业人形机器人则是这轮出海浪潮里的“新星”。例如,浙江人形机器人创新中心自主研发的“领航者2号”人形机器人,已于2025年8月率先走出国门,正式进驻欧洲家电领军品牌倍科(BEKO)位于土耳其的生产基地,成为国产人形机器人落地海外工厂的“先行者”。与此同时,2026年以来,国内多家头部人形机器人企业也正将目光投向海外,着力布局和开拓海外市场。

图2:“领航者2号”进驻 BEKO 位于土耳其的生产基地(图源:浙江人形机器人创新中心)

五大目的地:

国产工业机器人的“大航海时代”

如今,北美、欧洲、东亚、东南亚、中东五大区域,构成了国产工业机器人出海的核心版图。与此同时,在这一轮出海浪潮中,国内企业的出海模式正经历结构性升级:从过去的“单一产品出海”转向提供“技术+场景+服务”一体化解决方案,实现从“产品走出去”到“综合产业能力走出去”的关键转变。

北美:制造业回流与仓储自动化,打开增长双引擎

制造业回流与电商仓储自动化升级,构成国产工业机器人拓展北美市场的核心驱动力。

一方面,北美本土“再工业化”进程加速,除新能源与储能产业外,半导体、航空航天、电子制造及传统车企转型等多领域的产能扩张,共同催生了对焊接、搬运、协作机器人及自动化产线等的旺盛需求。

另一方面,北美电商仓储自动化渗透率持续提升,使得自主移动机器人(AMR)几乎成为物流园区刚需。而面对复杂的贸易环境,墨西哥依托美墨加贸易协定(USMCA)成为国产机器人切入北美供应链的重要跳板。近年来,国产工业机器人企业已在北美市场实现深度布局。

例如,新松机器人已经实现在墨西哥地区业务的深入拓展,携手全球知名的轮胎及汽车制造企业,为其当地工厂提供自动化装配产线、焊接机器人工作站及立库等机器人产品和智能化服务,并服务了美国当地多家客户。

极智嘉则与北美领先的服装分销商 S&S Activewear 深度合作,在其多个物流中心部署智能拣选解决方案,助力仓储自动化升级。

图3:极智嘉为 S&S Activewear 部署 PopPick 智能拣选解决方案(图源:极智嘉)

欧洲:存量设备迭代,国产厂商切入中高端制造

欧洲制造业基础雄厚,在汽车、精密加工、航空航天等领域形成了庞大的自动化存量替换需求。叠加人口老龄化、用工成本高企以及欧盟能源转型带来的锂电、光伏等新兴产业扩容,柔性自动化设备缺口显著。相较于欧美日老牌巨头交付周期长、定价偏高的短板,国产机器人凭借高性价比、快速定制化服务,成功切入欧洲中高端制造场景。

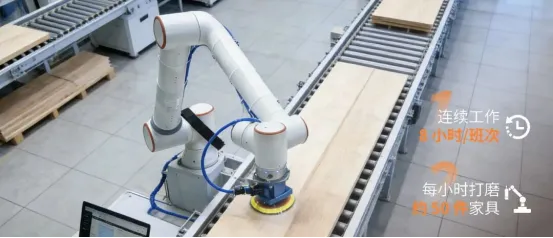

例如,埃夫特在2026年1月通过旗下 AutoRobot 成功斩获总额2.5亿元的汽车产线建设订单。法奥机器人的协作机器人系统已集成到欧洲家具制造企业 Vintlux 的裁切、打磨、组装等核心生产环节。

图4:家具部件表面打磨解决方案(图源:法奥机器人)

东亚:巨头环伺之下,走出差异化突围路径

以日本、韩国为核心的东亚市场,精密制造、半导体、显示面板、汽车等产业发达,自动化设备更新需求稳定。虽然日韩本土拥有如发那科、安川、现代机器人这样的工业机器人巨头,高端市场竞争格局高度固化。但针对日韩严重的人口老龄化与劳动力短缺问题,国产协作机器人、轻型搬运机器人等产品凭借“高性价比+低门槛易用性”,在细分赛道实现差异化突围。

例如,节卡机器人依托名古屋子公司与丰桥自动化生产基地,深度嵌入丰田、日产、爱信等日系头部企业供应链,产品覆盖汽车制造10余个关键工艺环节。优艾智合通过与山善、日本机材、Daido 等代理商合作,为日本半导体、汽车、3C 电子等行业的知名企业提供智慧物流解决方案。艾利特已在日本服务了当地多家制造业龙头企业。

图5:节卡丰桥自动化生产基地(图源:节卡机器人)

东南亚:承接全球产业转移,配套捆绑顺势出海

全球制造业持续向东南亚转移,越南、泰国、印尼、马来西亚、新加坡等国家集中承接3C 电子、光伏、汽车级零部件、半导体等产能,当地长期依赖人工生产,用工缺口持续扩大,自动化改造迎来集中爆发期。尤其是,大量国内产业链龙头企业赴东南亚建厂,国产机器人作为核心配套设备,得以跟随产业链一同落地,实现配套式出口,东南亚也因此成为各家机器人企业必争的海外市场。

例如,新松公司已为全球最大中转枢纽港新加坡港累计交付130余台港口移动机器人,成为新加坡港最大的港口移动机器人供应商,并与东南亚当地的技术与产业伙伴合作落地了多个标杆项目。

图6:新松协作机器人应用于某全球知名豪车品牌东南亚工厂(图源:新松机器人)

此外,法奥协作机器人已部署于东南亚知名电子制造与半导体封测企业 HANA Thailand 的生产现场,助力提升产线节拍稳定性、流转效率与自动化水平。

斯坦德机器人在东南亚已落地包括仓储物流、汽车、电子、半导体、医药等多行业项目。

欧铠智能的 AMR/AGV 已规模化落地于东南亚某轻工纺织项目,破解纺织行业物流痛点。

在马来西亚某大型制造业仓储项目中,劢微机器人为客户提供覆盖智能物流机器人、WMS 仓储管理系统及 RCS 机器人调度系统的一体化解决方案,助力客户构建现代化智能仓储体系。

中东:特色蓝海市场,特种场景与成套方案优势凸显

以沙特、阿联酋等为核心的中东市场,正依托国家级产业转型战略,加速摆脱单一资源的重度依赖。当地工业场景多为高温、沙尘、高危工况,对防爆、重载、耐高温特种机器人需求格外突出;同时当地基建、新能源项目更偏好一体化成套智能装备,恰好契合国内企业成套输出的核心优势。如今国产机器人设备与整套解决方案,已经落地中东油气、光伏、基建、高危巡检等多元场景。

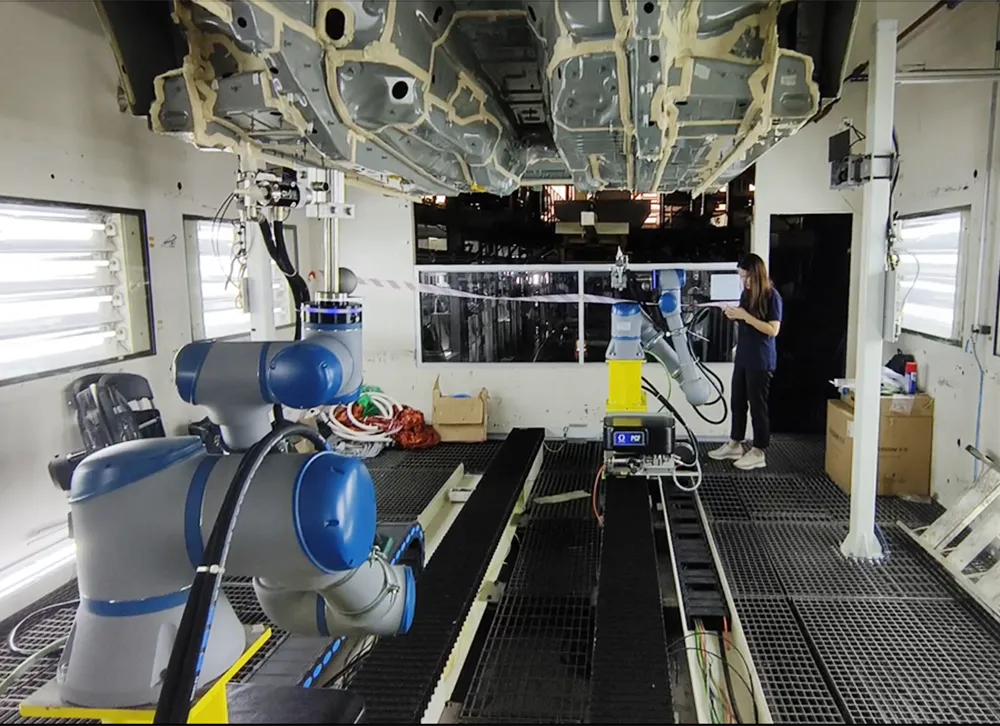

例如,在沙特阿美的石油炼化基地,中控技术与其联合研发的防爆智能巡检机器人正昼夜值守,成为保安全生产的坚实防线。而作为全球单体最大的光伏电站之一,沙特阿尔舒巴赫光伏电站部署了超过5000台来自合肥仁洁智能的光伏清扫机器人。

图7:中控技术与沙特阿美联合研发的防爆智能巡检机器人(图源:中控技术)

出海路径:

从“借船出海”到“自主掌舵”

从出海策略来看,国产工业机器人已形成“借船出海”与“主动出海”两大路径。

“借船出海”即依托海外本地代理商搭建销售渠道,或是跟随国内新能源、电子制造产业链客户一同出海,作为配套设备落地厂区,以更低风险快速打开海外市场。近年来,节卡、法睿兰达等企业便是依靠海外代理体系,加速东亚、东南亚市场的拓展。

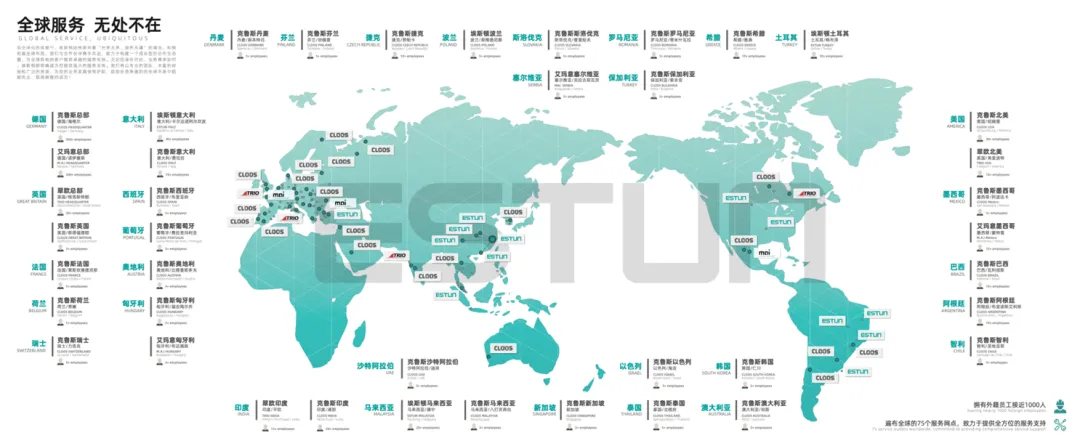

“主动出海”则是企业出海的进阶打法,即通过海外参展、跨国并购、在海外设立分子公司或办事处,搭建本土化销售、技术支持与服务体系等方式,自主对接终端客户,牢牢握住品牌与渠道主动权。埃斯顿、埃夫特、极智嘉、越疆机器人等企业,都以这套模式深耕全球市场多年。

图8:埃斯顿全球服务网络(图源:埃斯顿自动化)

而且,行业整体趋势也正在从被动配套,转向主动深耕海外市场。新时达便是典型缩影。

在早期,新时达的 SCARA 机器人、桌面六轴机器人产品,跟随富士康、伯恩光学、比亚迪等3C、新能源产业链客户配套出海,实现了在海外市场的规模化落地。如今,新时达正主动调整出海战略,重点布局东南亚市场,并以越南为突破口,构建本土化服务体系,致力于从“借船者”转变为“掌舵者”,从单纯的市场进入迈向本土化深耕。

暗礁潜伏:

出海进阶仍有多重关卡待突破

然而,尽管出海势头迅猛,我国工业机器人的出海之路并非坦途。从“走出去”到真正“走进去”,再到实现“价值共生”,多重现实挑战依然横亘在前。唯有正视挑战与差距,方能行稳致远。

第一道关卡,是繁杂严苛的安全合规与贸易壁垒。海外市场认证体系繁杂,不同地区拥有各自独立的设备准入认证体系,如欧盟 CE 认证,北美 UL、ETL、NRTL 认证等,认证周期漫长且整体投入成本高昂,直接抬高了中小机器人企业出海门槛。同时,全球贸易环境充满不确定性,地缘政治因素导致部分国家针对我国高端智能制造装备设置关税壁垒与供应链审查,叠加海外严苛的数据安全、跨境运维监管规则,企业出海的合规成本与经营风险持续攀升。此外,海外专利布局短板,也让国产工业机器人企业极易陷入知识产权纠纷。

第二重挑战,来自全球老牌巨头的正面竞争与国内同质化内卷。以工业机器人四大家族为代表的国际知名工业机器人企业凭借数十年技术积累、核心零部件自研能力、遍布全球的品牌口碑与完善服务网络,长期垄断汽车、航空航天、高端精密制造等高价值赛道。反观国产工业机器人,虽正向高端市场突破,但当前落地场景总体仍以中低端领域为主,产品在运行稳定性、重复定位精度上仍存在差距,品牌溢价能力偏弱。更需警惕的是,国内同质化出海、低价内卷的现象,进一步压缩了海外利润空间。

而所有挑战中最为核心的,是来自新一轮技术变革的压力。当下,全球工业机器人产业正迎来底层逻辑变革——从传统的预先编程、示教再现的作业模式,迈向融合自主感知、决策与执行的工业具身智能,已成为行业确定性趋势。未来工业机器人的核心竞争力,将在于人工智能技术与机器人的深度融合,即通过赋予机器人更强的认知和决策能力,以适配柔性制造、混线生产、复杂工况等多元化场景。

然而,当前国内多数企业仍停留在传统自动化设备制造阶段,在机器视觉、力觉感知、AI 自主决策、动态自适应控制等具身智能核心算法与软硬件技术上存在明显短板,且高端复合型人才缺口显著。国产工业机器人企业能否快速完成从“自动化设备”到“具身智能机器人”的技术跃迁,将决定其在全球新一轮产业竞争中的站位。

狂飙突进是当下的势能,暗礁密布是前行的常态。面对单月90%的出口暴增,国产工业机器人企业既要乘势而上,更要迎难而上。

未来,出海逻辑必须发生质变:既要通过深度的本地化运营,规避地缘贸易风险、破解合规壁垒,更要跳出“低价内卷”的竞争思维,向产业链价值链中高端攀升。这要求国产工业机器人企业聚焦具身智能底层技术,补齐核心零部件与智能算法的短板,注重技术溢出与品牌溢价。最终,依托高可靠、高价值的定制化解决方案与开放的技术底座,稳步实现从“产品出海”向“技术出海、方案出海、品牌出海”的进阶。