中国银行逃税23.67亿元被通报!你的海外壳公司,经得起穿透吗?

76

76

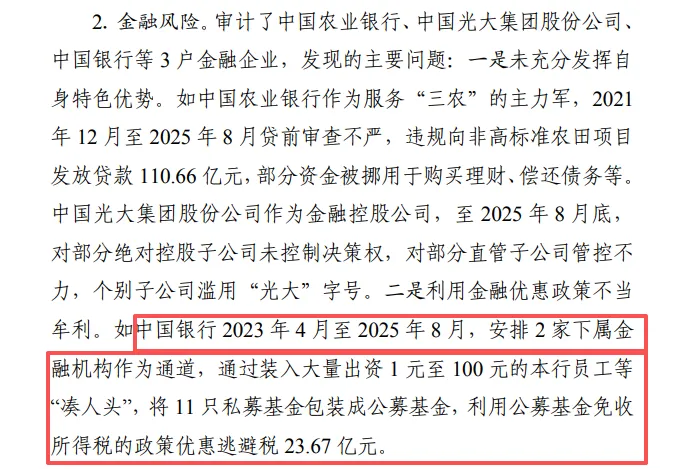

2026年6月23日,审计署发布《国务院关于2025年度中央预算执行和其他财政收支的审计工作报告》,工商银行、建设银行、交通银行、中信银行、农业银行、光大集团、中国银行等7家头部金融机构被公开点名。

其中最受关注的,是中国银行通过"凑人头"将11只私募基金包装成公募基金,利用免税政策逃避税款23.67亿元。

这件事看似离出海创业者很远,实则是一面镜子。连拥有顶级法务、税务团队的国有大行,都会在"伪合规"上栽这么大一个跟头,更何况是那些指望靠壳公司、名义董事蒙混过关的中小企业?在CRS和穿透式监管的铁幕下,任何"凑人头"的侥幸,代价都会被成倍放大。

一、案件还原:23.67亿是如何"省"下来的?

根据审计署披露,这并非操作失误,而是一场蓄谋已久的"伪装游戏"。

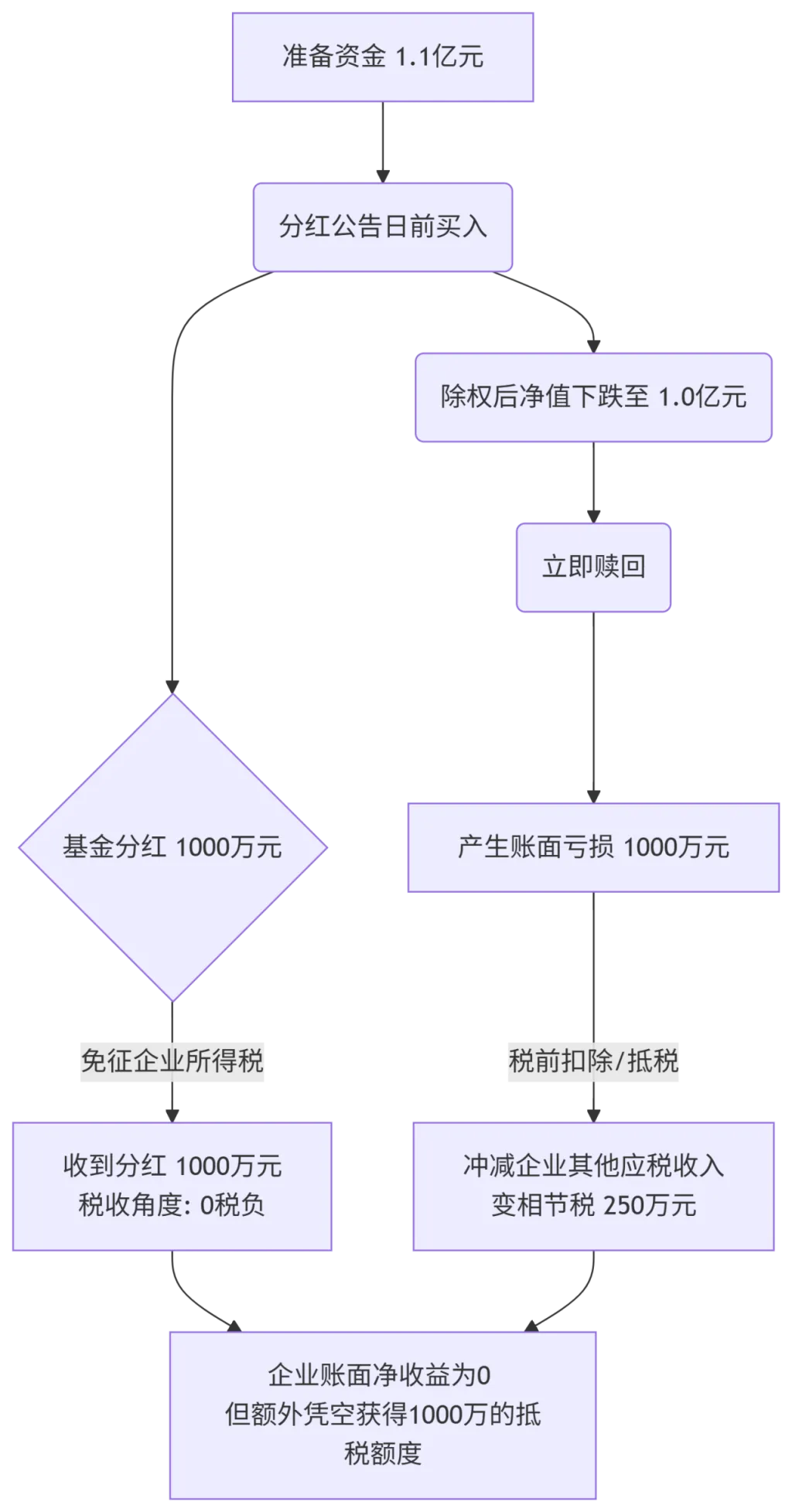

在2023年4月至2025年8月期间,中国银行通过一套闭环操作,刻意套用公募基金税收优惠政策:

01 搭建通道

依托2家下属金融机构作为中间层,规避总行穿透式风控审查;

02 虚假凑资

组织大量员工每人出资1元至100元不等,仅仅是为了凑齐公募基金备案所需的"人头数";

03 产品伪装

将底层实为私募的11只产品,硬生生包装成公募基金对外运营;

04 套利结果

利用公募基金分红免征企业所得税的红利,累计规避税款23.67亿元。

形式上:产品按公募备案、人数达标、分红免税——每一步单看都"合规"。

实质上:无真实公众投资者、无公募商业逻辑,唯一目的是套取税收利益——典型的缺乏合理商业目的的监管套利。

以下流程图可直观感受这一套利过程:

然而这不仅是中行一家的问题。

此次审计还揭开了行业共性乱象:银行虚增存贷款规模1.41万亿元;970家科技支行中194家徒有虚名;农业银行违规放贷超百亿……这些乱象背后,藏着一个共同的病灶——用表面合规掩盖实质违规。

二、本质与趋势:从"规则套利"到"穿透监管"

审计报告将问题定性为"规模惯性"与"治理短板"——说白了,就是用贴标签代替真功夫。

中行案释放出三个关键监管信号,对出海企业尤其重要:

01

审计先行、多部门协同成常态

本次由审计署而非税务机关首查,预示跨部门信息共享(审计/税务/央行/海关/CRS)已深度打通,企业异常数据会成为多部门联合检查突破口。

02

"实质重于形式"全面落地

仅满足表面合规(有备案、有人数、有壳公司)不足以抗辩。税务机关有权穿透交易架构,审查是否存在合理商业目的。无商业实质、仅为获取税收利益的安排,将被否定。

03

全球信息透明化-离岸不再"隐身"

CRS共同申报准则、BEPS行动计划、各国经济实质法案(ES Act)已将离岸公司的实益拥有人(UBO)、账户信息、实际管理机构全面纳入交换范围。纸面架构无处藏身。

三、对出海企业的三大警示

理解了监管的趋势,我们再回头看很多出海企业的现状,不禁捏一把汗。

很多出海企业在注册香港/BVI/开曼/新加坡/美国公司时,容易掉入和中行同款陷阱——找无良中介搭"看起来合规"的壳,用名义董事"凑人头",简单套用离岸免税,忽视底层真实性。

⚠️ 警示一:不要迷信"大品牌"合规护身符

中国银行作为全球系统重要性银行,法务税务团队堪称顶尖,仍出现系统性违规。这说明合规的关键不在于机构名气,而在于执行态度。 不要默认大型中介、知名注册代理能替你兜住所有风险,尤其要警惕那些不问业务细节、流水线式"快餐注册"的服务商。

⚠️ 警示二:"形式合规"在海外监管面前不堪一击

仅用名义股东/代持人搭建架构,无真实受益权人(UBO)合规申报;

注册地址是虚拟信箱,无实际办公、无雇员、无经营痕迹;

为享受某地免税,强行给贸易或IP业务收入贴"离岸非税"标签。

一旦被香港IRD、新加坡IRAS、BVI FSC或IRS穿透认定,将面临补税、罚金、账户冻结,严重者影响出入境及董事任职资格。

⚠️ 警示三:中介"凑人头"式服务是最大雷区

审计报告中"员工出资1—100元凑人头",与市面上许多廉价中介批量提供名义董事、挂名股东、虚拟地址的揽客手段高度相似。这类中介只做"纸面包装",既不匹配你的真实业务流,也不协助经济实质申报。随着全球监管收紧,虚假架构将首当其冲被核查,而所有法律责任最终由实际控制人承担。

面对这样的监管环境,传统的"凑人头"中介服务无异于饮鸩止渴。