鲸鸿动能“广告主数”一年增长200%

152

152

在今年HDC 2026期间,一个数据引起了不少营销人的注意。鲸鸿动能公布,2025年平台广告主数量同比增长200%,已接入全球10.7万+第三方媒体。

放在今天的广告市场环境里,这其实是一个相当反常识的数字。

过去几年,整个营销行业几乎都在讨论同一个问题,流量越来越贵,增长越来越难。从品牌到平台,大家都在寻找新的增长空间。但现实是,移动互联网的主要流量入口早已趋于稳定。用户时长增长放缓,获客成本持续攀升,广告预算变得越来越谨慎。

在这样的背景下,不由让人思考,这样一个相对“年轻”的商业化平台,为何能吸引广告主批量涌入?

新生态红利

任何广告平台的增长天花板,都由其所在生态的规模和活跃度决定。鲸鸿动能的爆发式增长,首先源于鸿蒙生态本身正经历一场“质变”。

根据HDC 2026公布的数据,目前搭载HarmonyOS 6的终端设备已经突破6600万台,注册开发者超过1100万,华为应用市场可获取应用与服务超过40万款,应用日均下载量超过2亿次。余承东甚至将其称为“史上发展速度最快的操作系统生态之一”。

但数量只是一面。更关键的是生态的“浓度”在发生变化:

1.HarmonyOS用户满意度相比去年提升了20个百分点。对于一个操作系统来说,用户买了一台设备,不等于真正用上了这个系统;今天打开一次,不等于明天还会继续打开。满意度提升意味着,越来越多人开始习惯在鸿蒙里完成日常生活、工作和娱乐。只有用户真正留下来,生态才有持续增长的可能。

2.头部应用开始从“适配鸿蒙”走向“投入鸿蒙”。微信500天迭代200多个版本、抖音接入直播连麦、支付宝上线理财与医疗智能体验,鸿蒙对于这些应用而言,开始成为了产品创新的重要阵地。

3.开发者从“被赋能者”转变为“共建者”。伙伴贡献的创新能力超160项,被1600多款应用调用,过去一年使用量提升90倍。比如,京东的跨平台网络长连接库,让弱网环境下的消息推送时延缩短20%。这些能力不仅优化单点体验,更在持续抬高生态上限,让鸿蒙从“被适配的平台”变成“反向驱动创新的土壤”。

这种变化,也直接反映在开发者生态上。

鸿蒙原生开发者年度留存率达到87.5%,高于行业平均水平。而开发者愿意留下来的背后,他们不仅看到了流量,更看到了商业回报,且这种商业回报正在变得越来越具体。由00后团队打造的奇妙工具箱用户已经突破80万,月收入达到50万元,综合付费率达到18%;码上飞表示,鸿蒙生态贡献了其20%的注册用户;小象脑力称鸿蒙用户付费率显著高于其他平台。

这些案例规模或许还无法与超级应用相比。但这意味着,越来越多开发者开始在鸿蒙生态获得真实收入。

对于广告主而言,这一系列变化指向同一个结论:“一个用户黏性高、开发者活跃、应用持续迭代的新生态,正在形成真实且高质量的流量池”。 而鲸鸿动能,正是这个流量池的商业化入口。

广告主在想什么?

如果说生态红利是“天时”,那么鲸鸿动能能够承接住这波红利的根本原因,在于它读懂了当下广告主最真实的焦虑。今天的广告主,早已不再满足于“投出去能看到曝光量”这种粗放式营销。他们的核心诉求可以归纳为三个词:降本、增效、可度量。

降本:获客成本持续走高,如何用更低的成本找到对的人?

增效:流量进来了,如何提高转化效率和ROI?

可度量:营销预算花出去,到底带来了多少品牌资产增长?能否形成可复用的方法论?

鲸鸿动能的回应方式,并不是讲一个宏大的故事,而是依托鸿蒙生态特有的数据能力,构建了一套以“数据科学”为核心的营销基础设施。

第一,全域数据感知,解决“认不准人”的问题。

传统广告平台的数据往往局限于线上行为,而鸿蒙的全场景、多设备特性,让鲸鸿动能能够触达更立体的用户画像。从传感数据,比如用户状态、通勤方式、链接数据,指的是1+8+N设备信息,到场景数据,像地铁站到访、线下到访这些行为、应用数据,例如使用频次、时长。这些维度的融合,让广告主有可能真正理解一个用户的“此时此刻”。

据悉,鲸鸿动能基于28种场景、1500多个特征,通过聚类算法挖掘出了8大行业特色人群,并沉淀品牌人群资产模型。

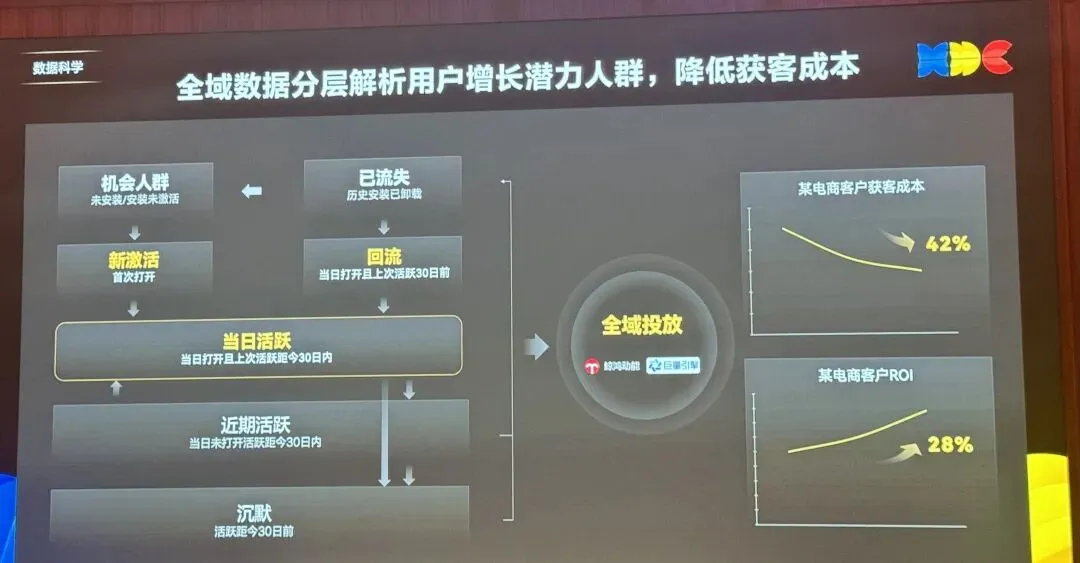

第二,分层解析增长潜力,直接回应“降本”诉求。

一个非常务实的案例出现在HDC的展示中:鲸鸿动能通过全域数据分层,将用户细分为机会人群(未安装/已卸载)、新激活、回流、近期活跃、沉默等多个层级。某电商客户采用这一能力后,获客成本降低了42%,ROI提升了28%。

这背后的逻辑并不复杂,把预算集中投放到最有可能转化的用户层,而不是大水漫灌。但在实际操作中,能做到如此精细分层并实时反馈到投放策略的平台,并不多见。

第三,科学度量体系,让营销不再是“黑盒”。

广告主普遍面临的一个痛点是: campaign结束了,只知道花了多少钱、带来了多少点击,但不知道品牌资产到底有没有增长。

鲸鸿动能推出的“鲸鸿指数”和“鲸鸿万象”度量体系,试图回答这个问题。从品牌诊断、人群策略、媒介组合,到预算分配、结案报告、增效度量,整个链路被拆解为可量化、可优化的模块。对于品牌CMO而言,这意味着下一次投放不再依赖“感觉”,而是可以基于上一次的数据复盘做决策。

值得一提的是,鲸鸿动能还在HDC 2026期间展示了其营销Agent产品“Petal Genie”,意图通过AI辅助广告主完成从策略到投放的全流程。如果这一能力真正落地,意味着中小广告主也能获得以往只有大品牌才能负担得起的精细化投放能力。

而把视角从单一平台移开,会发现今天广告主的选择,本质上是在不同“增长系统”之间重新下注。

过去十年,主流平台提供的是一套高度成熟的流量分发模型,“以内容或社交关系为入口,通过算法完成规模化分发,再用转化链路衡量效率。这套体系在流量红利期非常有效,但它的前提是流量本身是不断扩张的”。

但在存量时代,平台依然能放大效果,但越来越难保证效果本身的稳定性。果就是,同样预算在不同平台之间波动变大,增长从“可复制”,变成“更依赖环境的概率问题”。在这种变化下,广告主开始重新划分平台价值,大致分成三类:

第一类,是流量型平台,解决“规模问题”,但波动性更强;

第二类,是内容/社交平台,解决“种草问题”,但链路更长;

第三类,则是开始被重新关注的一类,具备“系统级数据能力”的生态平台。

鲸鸿动能是第三类中的一个典型样本,它不止提供了新的流量入口,还它试图把“用户”重新还原成一个跨设备、跨场景、跨应用的连续体,让增长开始有机会在同一数据体系内被重新计算。

结语

200%的广告主增长,既是一个结果,也是一个信号。

它表明,一个拥有自主操作系统、设备基数快速扩张、开发者生态持续繁荣的新商业场域,正在被广告市场认可。而鲸鸿动能的角色,更像是这个场域里的“基础设施”,它用数据分层、人群资产、增效度量这些实实在在的能力,回应了广告主最朴素的诉求:花更少的钱,找更准的人,拿到可衡量的结果。

鸿蒙生态的“松山湖树林”还在生长,而广告主们已经开始在这片林子里寻找自己的果实。