AMZ123获悉,近日,咨询机构Momentum Works发布最新报告显示,2025年东南亚电商市场迎来强劲反弹。区域内平台商品交易总额(GMV)同比增长22.8%,达到1576亿美元,远高于2024年12%的增幅。市场加速向头部集中,Shopee、TikTok Shop与Lazada三家平台合计吃下98.8%的份额,中小玩家生存空间被急剧压缩。

AMZ123获悉,近日,咨询机构Momentum Works发布最新报告显示,2025年东南亚电商市场迎来强劲反弹。区域内平台商品交易总额(GMV)同比增长22.8%,达到1576亿美元,远高于2024年12%的增幅。市场加速向头部集中,Shopee、TikTok Shop与Lazada三家平台合计吃下98.8%的份额,中小玩家生存空间被急剧压缩。

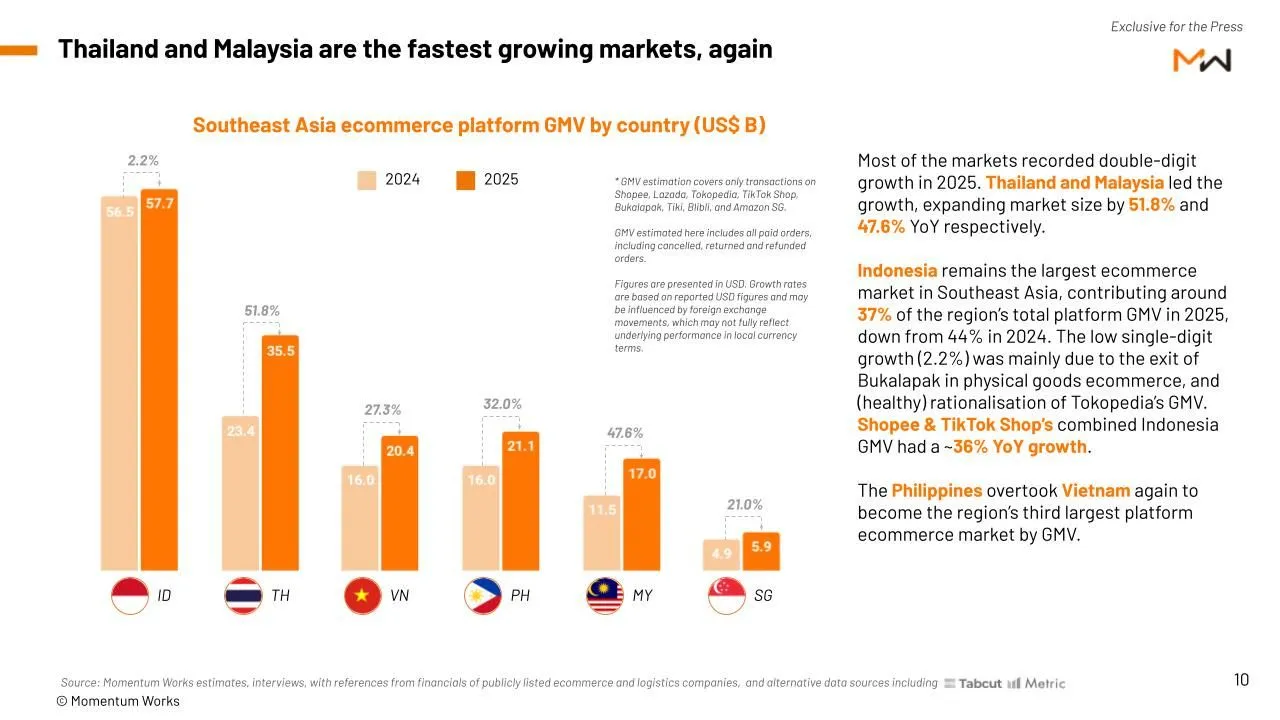

从国别看,泰国与马来西亚成为增长双引擎。泰国全年GMV从234亿美元跃升至355亿美元,增幅高达51.8%;马来西亚紧随其后,从115亿美元增至170亿美元,增长47.6%。菲律宾、越南和新加坡同样交出两位数增长成绩单。

不过,作为最大区域市场的印度尼西亚仅微增2.2%,GMV由565亿美元升至577亿美元。报告指出,增速放缓主要受Bukalapak退出实物商品业务及Tokopedia并入TikTok Shop后启动重组拖累。

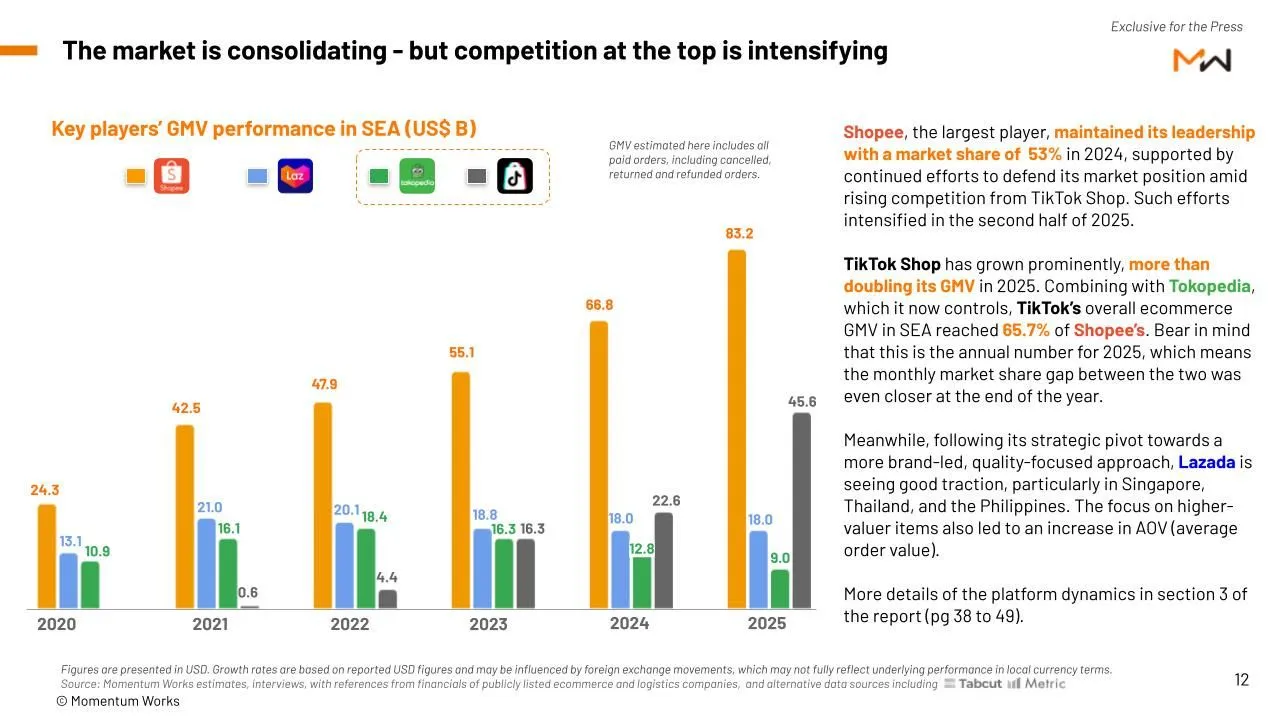

从电商平台竞争格局来看,Shopee仍稳坐头把交椅,全年GMV达832亿美元,市占率53%。

TikTok Shop增长则最为凶猛,单独GMV已达456.00亿美元,较上年翻番。若将收购的Tokopedia合并计算,其整体规模已相当于Shopee的65.7%,且年末月度差距还在持续收窄。

而Lazada则在战略转向后稳住阵脚,通过在新加坡、泰国和菲律宾聚焦品牌与高客单价商品,推动平均订单价值上扬。

值得关注的是,以短视频、直播切片和带货链接为代表的内容电商已从辅助手段升级为基础设施。2025年,该类目贡献GMV达497亿美元,占平台总交易额的32%,较上年提升12个百分点。TikTok Shop固然是主要推手,但Shopee也在Shopee Live、联盟计划及外部内容合作上大力加码。

业内人士分析,当下内容赛道比拼的是快速试错与迭代能力,而人工智能未来可能颠覆现有生产模式,即它能批量生成并剪辑视频,中国微短剧行业已切身感受到冲击。

在技术路径选择上,Lazada直接调用母公司内部AI资源,Shopee则选择与谷歌联手。

此外,网约车平台Grab正通过GrabMart曲线入局,将品类从生鲜杂货扩至美妆药品,借助骑手网络实现即时配送。

而在平台之外,品牌官网、多品牌零售商及社交电商等非平台渠道也贡献了约278亿美元流水,将区域电商总盘子推高至1855亿美元。

值得注意的是,Momentum Works指出当前东南亚电商的低价很大程度上仍依赖补贴与优惠券驱动,尚未触及结构性成本下降的“真底价”。就2026年开年态势观察,增长惯性大概率仍将持续。

总的来看,随着跨境平台不断疏通海外供应链,那些体量更大、资金更雄厚的巨头显然更能应对监管变数并抓住下一波红利。

作者✎ 林含/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy