跨境电商涉税合规新政执行口径详解

5445

5445大家讨论的核心,普遍关联到去年生效的国税总局2025年第15号文(《互联网平台企业涉税信息报送规定》)。随着平台数据报送进入常态化,税务监管已经从“传闻”变成了摆在桌面上的“执行方案”。

为了方便大家理解,我先将目前群内讨论的所有热点口径进行了深度汇总。

⚠️ 特别声明: 以下内容基于行业交流群流传的口径整理,具体的执行情况仍需以国家税务总局、各省市税局更新的官方文件为准。

一、先将跨境卖家税务合规群内目前收集到的信息,进行整理

一、 核心要点汇总:这几条最关键!

通过对流传信息的梳理,我们发现这一波政策口径主要解决了四个维度的问题:

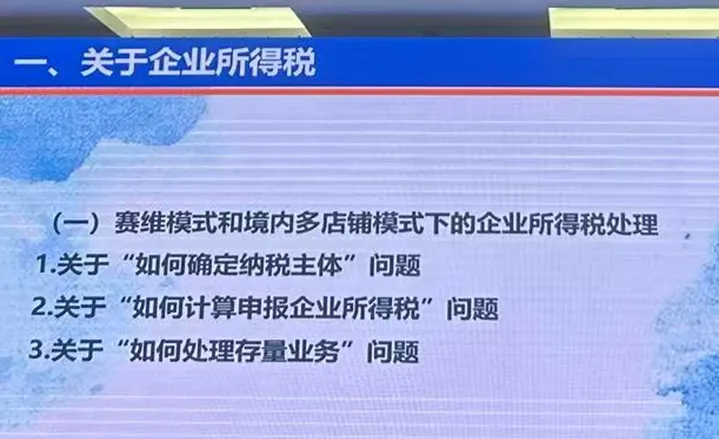

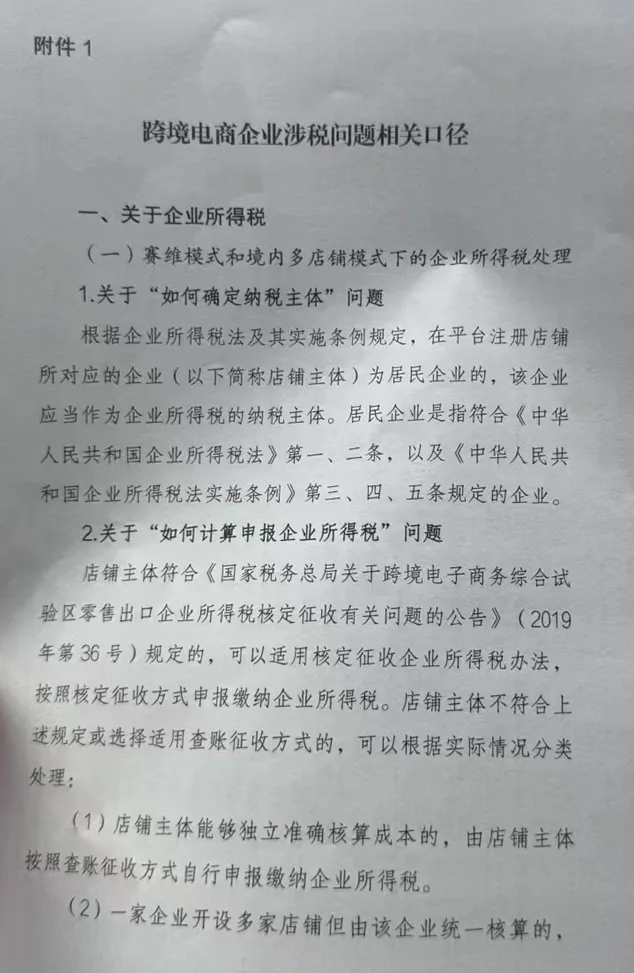

1️⃣ 纳税主体:店铺穿透到企业

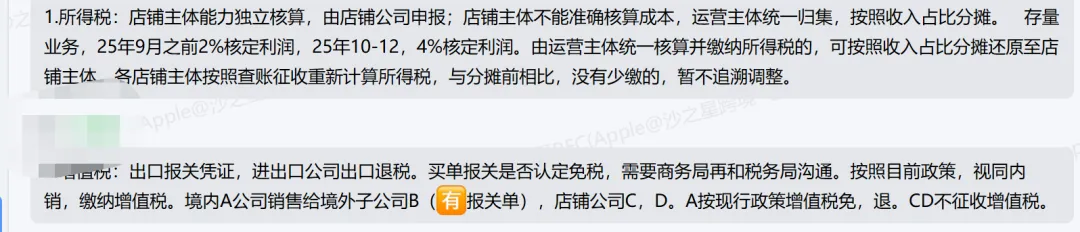

口径: 以平台注册的店铺作为纳税主体;如果一家企业管理多个店铺,允许由运营主体统一归集核算,并按收入比例分摊成本。

解读: “隐身经营”的时代结束了。税务局将通过平台报送的数据,精准锚定店铺背后的境内实体公司。多账号运营的企业,现在有了明确的成本分摊合规路径。

2️⃣ 2025“窗口期”:核定征收优惠

口径: 针对存量业务,2025年9月前按 2% 确定应税所得率;10-12月按 4% 确定。

解读: 这是一个明显的“补票”信号。相比于按照25%的企业所得税率稽查,按销售额的2%-4%核定(即100万销售额只收几千块所得税),是鼓励卖家主动走向“阳光化”的低门槛机会。

3️⃣ 2026“规范年”:认可海外凭证

口径: 2026年起采用查账征收方式,明确认可海外Invoice(发票)、Receipt(收据)及平台明细表格作为扣除凭证。

解读: 这是巨大的利好!解决了跨境行业长期以来“有支出、没发票、难抵扣”的痛点。只要你能提供真实的平台账单或境外收据,就能合理抵扣利润。

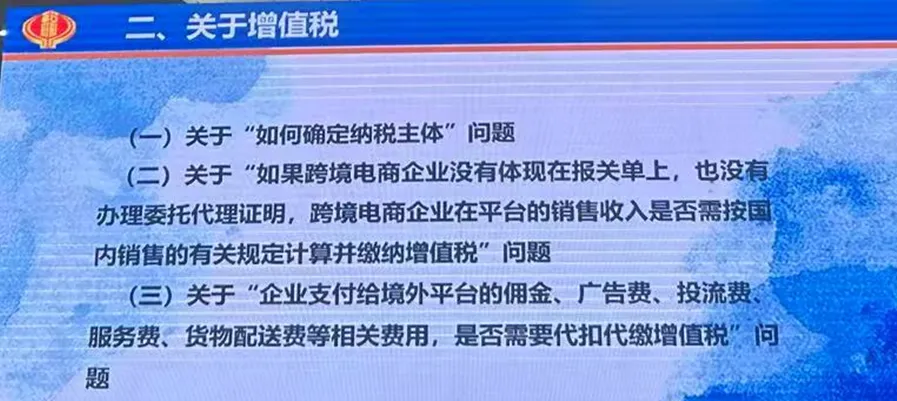

4️⃣ 增值税:买单报关的“清算”

口径: 买单报关目前面临视同内销缴纳13%增值税的风险。2025年前两个季度的存量业务可能既往不咎,但后续若无法溯源,合规压力巨大。

解读: 买单出口的生存空间被极度压缩,未来“三流合一”(物流、资金流、信息流)是唯一出路。

二、 深度逻辑:为什么要这么做?

如果把这些要求串联起来,国家税务总局的逻辑其实非常清晰:

第一步:数据透明。 通过2025年15号文,让平台把卖家的底牌(流水)摊在桌面上。

第二步:给出口子。 考虑到大家以前不合规有“客观原因”(如海外支出没票),现在明确告诉你:2026年开始,海外收据我也认了!

第三步:解决历史。 过去的旧账,用2%或4%的超低核定率让你结清,从此告别提心吊胆。

三、 卖家该如何应对?

虽然目前很多细则还在等官方最终的一锤定音,但整体趋势已不可逆。建议卖家朋友们做两手准备:

账务自查: 把自己过去两年的平台流水、提现记录、采购成本做一个底数摸排。看看如果按2%-4%核定,自己需要补缴多少。

凭证归集: 从现在开始,养成收集所有海外支出凭证的习惯。无论是亚马逊的广告费PDF、海外仓的电子账单,还是购买软件的Receipt,都要妥善保存。

模式升级: 逐步放弃“买单出口”,向合规的9610/9710/9810报关模式转型。

结语:

跨境电商正从“隐形”走向“透明”,从“粗放”走向“专业”。这一波政策口径的流出,虽然让大家感到阵痛,但也预示着行业规则的公平化。