现金依赖降低,各方“激战”印尼数字支付市场

12784

12784据2021年东南亚互联网经济报告还指出,东南亚数字支付GTV在2021年达到7070亿美元,预计到2025年达到11690亿美元,年复合增长率为13%。作为东南亚第一人口大国,印尼数字支付市场也具有巨大的潜力,也吸引了各方的注意力。比如,印尼政府为支持数字支付的发展不断完善基础设施,消费者和商家对数字支付的需求刺激支付从业者不断提供新解决方案,各类支付公司不断涌现并完善市场生态,投资者和外国支付玩家也看好印尼数字支付市场。在一片向好的大环境下,新入场玩家还有哪些机会?

印尼政府不断推动数字支付发展

相较于二维码支付在中国和信用卡在美国的大量普及,印尼由于人口众多,地形条件复杂,数字支付的发展进程相对比较缓慢。所以,以现金为基础的支付方式在印尼仍然占主导地位。但在近年来,随着印尼数字化进程的加快,依赖现金支付的状况已经有所改变。甚至,数字支付在未来将成为印尼首选支付方式之一。

“我们要意识到,印尼正在向数字时代迈进。很多政府平台甚至私营平台都开始推动无现金支付,人们已经意识到现金不是万能的,很多人在疫情期间甚至害怕持有现金。大家都意识到数字化变得越来越重要,很多环节必须通过数字支付来完成,” 印尼微贷企业KMSB主席Mohsein Saleh Badegel在接受7点5度采访的时候曾说道。

正如Mohsein所说的,印尼政府在推动无现金支付上进行了一系列的改革创新,逐步完善了数字支付的基础设施。比如,印尼央行在2019年发布了QRIS系统,即印尼标准化二维码支付,旨在打造简单、捷的二维码支付交易流程。QRIS系统允许当地各类电子货币、电子钱包及手机银行应用程序的用户在全平台上使用一个统一标准的二维码进行支付,而不必单独使用各平台的二维码。消费者使用任意QRIS所支持的应用程序,扫描通用二维码即完成支付交易。截止2020年底,QRIS系统支持印尼各类银行及电子钱包应用多达35种,并已覆盖600万商户,其中85%是中小微企业。

除此之外,印尼央行还推出了国家开放API支付标准 (SNAP),以促进支付交易处理方面的开放式应用程序间互连。SNAP旨在打造一个健康、有竞争力和创新的支付系统行业,为公众提供高效、安全、可靠的支付系统服务。而开放API支付标准化有望减少行业分散,同时加速印尼金融和经济数字化。

为了进一步完善数字支付基础设施,印尼政府还在今年1月推出了该国首个实时支付基础设施BI-FAST,为公众提供零售支付服务。这是印尼数字现代化计划的一部分,该计划旨在为支付系统行业、数字银行、金融科技、电子商务、消费业创造一个端到端的集成环境。在计划的第一阶段,印尼全国有20多家银行参与进来,提供24/7 实时信用转账以及银行和客户层面的实时交易结算等服务。

在DOKU首席国际业务合作官Alison Jap看来,印尼基础设施的不断完善让行业实现了从“竞争小,客户少”到“竞争激烈,蛋糕更大”的良性转变,支付线上化和电子化是不可逆转的必然趋势。

印尼用户对数字支付接纳度提升

从消费者和商家的角度来看,印尼用户对数字支付的接受程度也越来越高,进一步促进了行业的发展。

从消费者端来看,印尼在疫情开始到2021年上半年新增2100万数字消费者,这类消费者在未来会持续使用数字化服务,为数字支付行业的发展创造极大的机会。App Annie和iPrice的一项调查研究以时域(session)为指标,指出印尼人使用金融类应用程序的时域从2019年7月到2020年7月增加了70%。这背后的原因,一方面与疫情期间线上金融需求增加有关,另一方面也跟印尼人同时拥有多个电子钱包的习惯有关。该调查研究还指出,47%的印尼人有3个或3个以上的电子钱包。在数字化需求和数字化使用习惯的双重作用下,数字支付交易额也在大幅上涨。据The Asian Banker报道指出,消费者在疫情期间对数字支付的采用率飙升,电子货币转账的价值从2019年的100.7亿美元增长到2020年的139.5亿美元,增长了38.62%。

从商家端来看,疫情严重时期采取的封控措施,也进一步刺激了商家对数字支付的采用率。而且随着消费者养成数字支付的习惯,商家对数字支付的接纳度也在不断提高。从2020年12月到2021年10月,印尼QRIS系统的采用商家从580万增加到1200万商户。据2021年东南亚互联网经济报告指出,超90%的印尼商家正在接受数字支付,77%的印尼商家表示会在未来1-2年继续增加数字支付的使用频率。

不管是消费者还是商家,在印尼数字经济发展的大浪潮下,使用数字支付将成为一股潮流。据2021年东南亚互联网经济报告指出,印尼2021年互联网经济GMV达到700亿美元,预计到2025年达到1460亿美元。几乎所有行业的发展增速都达到了两位数,尤其是电商、出行和外卖以及线上媒体等行业。其中,印尼电商的发展速度以及规模最大。在2020年-2021年,印尼电商的年复合增长率达到53%,GMV从2020年的350亿美元增加到2021年的530亿美元。而出行和外卖以及线上媒体的2020年-2021年年复合增长率分别为36%和48%。在各行各业持续数字化的过程,也是数字支付应用场景不断成长的过程,有利于继续培育消费者和商家培育的线上支付习惯。

印尼电子钱包竞争格局越来越激烈

在推行数字化支付的过程中,印尼人银行卡持有率低一直是一个较大的挑战。据The Jakarta Post报道指出,印尼无银行账户和银行账户不足的人口约占该国人口的66%。而且,印尼银行卡渗透率不足25%,信用卡发行率只有15%。印尼信用卡使用率如此之低的原因之一是该国的征信机构缺乏关于低收入公民信用度的数据,金融普惠力度还需进一步提高。

而推广电子钱包是提高印尼金融普惠的重要一步。因为大多数电子钱包并不需要绑定银行账户或者信用卡,使用者只需一部可以联网的智能手机即可完成注册,且可以在线下便利店完成现金充值。据Data Reportal数据显示,印尼互联网渗透率在2022年初达到73%。另外,截至2022年初,印尼有3.701亿个蜂窝移动连接设备,智能手机渗透率超70%。相比信用卡和其他替代支付方式,电子钱包也成为疫情期间增长最明显的数字方式之一。据statista数据显示,从2019年到2022年,电子钱包预计占印尼总交易价值 (GTV) 的百分比将从23%跃升至28%。

在这样的优势条件下,印尼成为世界上增长最快的移动支付市场之一。据伦敦金融公司Boku和数字技术分析公司Juniper Research合作发布的2021年电子钱包报告显示,印尼电子钱包用户到2025年预计将增加到三倍以上。与此同时,印尼电子钱包的竞争程度也将越来越激烈。

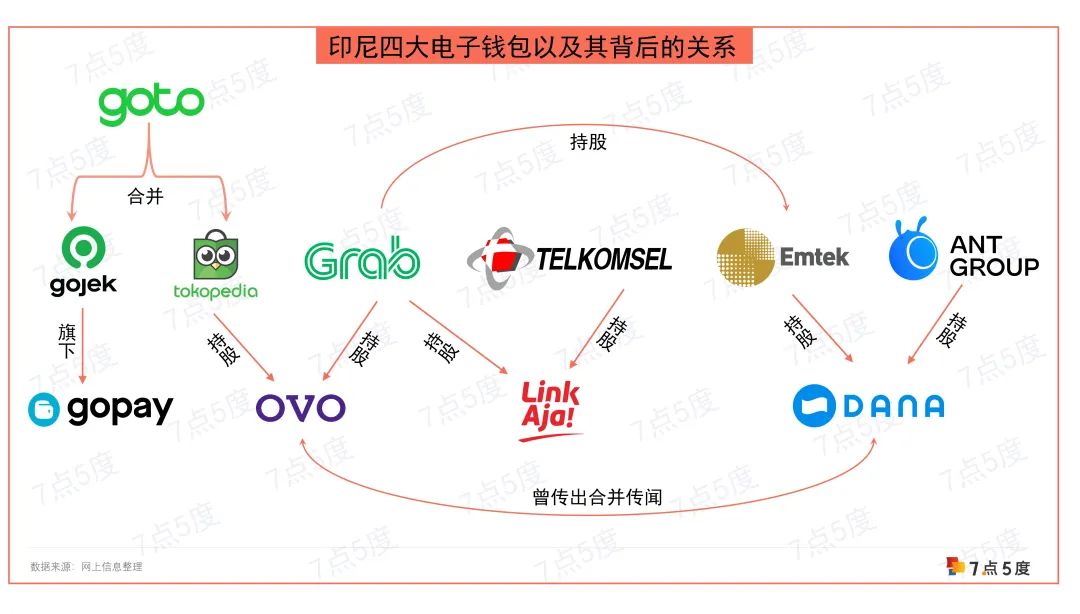

市场上,GoPay、OVO、DANA和LinkAja是公认的印尼四大电子钱包。但2021年电子钱包报告指出,ShopePay凭借高额返现和促销活动,成为印尼第二大使用广泛的钱包,占据15.6%的市场份额。据Shopee在2020年10月的数据显示,ShopeePay已覆盖印尼当地超过500个城市,其中二三线城市受惠显著——在大雅加达地区之外,使用ShopeePay的交易量增幅超8倍。相比之下,OVO仍然占据最大的市场份额,约为38.2%,LinkAja占13.9%,GoPay占13.2%,DANA占12.2%。

GoPay

GoPay与超级应用Gojek(现为GoTo)绑定,是印尼嵌入式移动钱包之一。首次推出时,GoPay主要用于打车服务,到外卖和电商等领域的应用场景。2020年,GoPay每月活跃用户超过3800万。这一数字仅被ShopeePay超过,同期ShopeePay每月活跃用户超过5150万。

OVO

OVO是一款独立的电子钱包,隶属印尼力宝集团。目前,OVO已经与Grab 、Tokopedia(现为GoTo)和Lazada等超级应用玩家建立了牢固的合作伙伴关系,帮助OVO形成一个庞大的生态系统。此外,OVO还通过OVO FinTalk开展一系列的线上研讨会,进行有关印尼公共金融知识和数字支付相关的市场教育。

LinkAja

LinkAja在2019年6月底正式运营,其背后由印尼电信Telkomsel、四家本地银行(Mandiri、BRI、BNI、BTN)和印尼国家石油公司Pertamina等公司支持。2020年11月,LinkAja在B轮融资中约筹得1亿美元,由东南亚出行巨头Grab领投。本轮融资后,Grab持有LinkAja约5.7%的股份,Telkomsel持有25%(仍是最大股东)。

DANA

DANA也被称为印尼版支付宝,于2018年3月由印尼企业集团EMTEK和蚂蚁金服合资成立。通过DANA钱包,印尼用户可以像支付宝一样方便地进行手机话费充值、账单支付、缴付水电费、缴纳社保、账单分期等常见电子钱包服务。

值得注意的是,这几个印尼移动钱包背后的利益关系互相交织。比如,GoPay是Gojek旗下的移动钱包,OVO的股东包括Tokopedia和Grab,而Gojek和Tokopedia已经在合并成印尼最大科技公司GoTo,并在2022年4月完成上市。LinkAja的背后有Grab和印尼电信Telkomsel,DANA则由印尼媒体巨头Emtek和蚂蚁金服合资成立,而在2021年4月,Grab以2.74亿美元收购Emtek约4%的股份。

从中可以看出,Grab以及旗下的嵌入式电子钱包GrabPay也是印尼数字支付市场重要的“搅局者”。其实早在2017年,Grab在印尼收购了一家名为Kudo的O2O公司,并更名为GrabKios,主要目的是为了给本地的Warungs(印尼本地的一种街头售货亭或者说是小型传统摊贩)提供数字支付服务。印尼估计有350万个warungs,占该国快消品 (FMCG) 零售交易的至少70%。Grab部署了数百万个GrabKios代理来为整个印尼的Warungs提供服务。借助GrabKios,warungs和个人消费者可以访问数字金融服务,包括汇款和账单支付。

随着印尼数字支付市场的发展潜力日益凸显,外来电子钱包玩家也开始进场,并通过与本地玩家合作来进行相关的布局:

2009年,三星通与DANA和GoPay合作打通移动支付渠道进入印尼市场,用户可通过Samsung Pay访问DANA和GoPay;

2020年1月,支付宝与印尼银行Bank Mandiri、Bank Rakyat合作正式进入印尼市场;

2020年1月,微信支付与CIMB Niaga银行合作正式获得了在印尼的营业执照;

2020年6月,Paypal和Facebook成为Gojek最新投资者,WhatsApp Pay通过和Gojek合作布局印尼市场。

支付宝、微信支付、Samsung Pay和WhatsApp Pay等都会成为本地移动支付玩家的重要竞争者。外来玩家和印尼本地银行或者互联网公司的合作可以打通更多碎片化的支付场景,以此获得更大的市场份额。在未来,印尼电子钱包市场的竞争势必越来越激烈,提升服务能力以及通过合并购的方式扩大自己的服务生态,或许将成为玩家保持竞争力的重要手段。

印尼其他数字支付玩家完善生态

除了电子钱包玩家,支付网关、跨境转账、BNPL等细分领域的企业也是印尼数字支付生态重要的组成部分。尽管这些领域的玩家竞争程度不如电子钱包激烈,但各自的成长也为印尼整个数字支付行业贡献了重要的力量。

支付网关

在印尼,支付网关公司往往充当完善数字支付基础的工作。据印尼支付网关独角兽Xendit的首席运营官Tessa Wijaya指出,“美国围绕信用卡建立一切,但在东南亚你无法做到这一点。因为在像印尼这样的国家,信用卡普及率极低,必须有人为商家提供替代支付方式。” 简单来讲,想要收款和付款的商家首先需要联系银行和其他合作伙伴,进行渠道和网络的整合才能完成线上收款和付款的流程。然而,许多小型企业没有时间或资源来做这件事,但却为支付网关公司创造了机会。

Xendit则通过汇总商家的支付选项来解决这个问题。通过集成平台,Xendit让企业能够通过银行账户、虚拟账户、信用卡和借记卡、电子钱包、零售店和在线分期等支付方式接受付款。目前,Xendit已经和GrabPay、OVO、Lazada和Ninja Van等大公司合作。

跨境转账

在印尼跨境支付公司Transfez联合创始人兼CEO Edo Windratno看来,在印尼做跨境支付和回款的机会主要来自油气行业、海外务工人员转账汇款以及每年2000亿美元的进口交易。对于很多印尼人来讲,汇款的唯一途径是通过银行以及一些现有的汇款公司,但他们很少有基于手机移动端的线上解决方案。“你必须去到线下的分行,填一堆文件,交一笔高费用,用时3-4天才能把资金汇入账户。”

为解决这些痛点,专门针对跨境支付和回款的公司出现,并在市场上得到了很好的回应。以Transfez为例,尽管受疫情影响,Transfez在2020年一年的交易数量仍实现了30倍的增长。“由于印尼在疫情期间采取的封锁和行动管制政策,很多人都开始感受到数字化业务的便利性,也开始主动寻找数字化的解决方案,比如线上汇款。” Edo还表示,即使是在疫情后,数字跨境支付服务也会不断增加。

BNPL

在印尼,BNPL(先买后付)仍然是一种非常新颖的支付方式,具有很高的增长潜力。根据Research and Markets 2021年第四季度BNPL调查,印尼BNPL市场预计将以每年94.7%的速度增长,到2022年达到 26.693亿美元。在2022年至2028年期间,BNPL支付采用率预计将以44.4%的复合年增长率增长,GMV达到242.472 亿美元。据报告观察,居住在雅加达等城市地区的人们倾向使用信用卡公司和银行提供的传统分期付款计划 (IPP),居住在印尼农村地区的用户则更倾向非信用卡公司提供的BNPL服务,因为那里的信用卡持有率要低得多。

Kredivo是印尼BNPL玩家代表,其母公司是东南亚金融科技集团FinAccel。Kredivo用户可以在获得信用评分后在多种付款模式中进行选择,如30天免息还款或其他分期付款方式。目前,Kredivo在印尼共有近400万用户,并计划开拓越南、泰国等地区市场。

印尼数字支付未来有潜力也有挑战

据statista数据显示,印尼数字支付业务交易总额到2021年预计达到570.22亿美元。2021年至2025年,印尼数字支付的复合年增长率率为12.2%,到2025年的数字支付交易总额预计为902.82亿美元。随着印尼数字化进程的加快,本地数字支付在未来还将迸发更大的潜力。

在这样利好的情况下,印尼支付玩家得到了很好的成长,激励了更多创业者,也吸引了更多投资人的目光。目前,印尼支付领域诞生了两家独角兽公司——电子钱包OVO和支付网关Xendit。成立于2017年的OVO在两年后估值超10亿美元,曾上榜2020胡润全球最年轻独角兽榜单。成为独角兽后,OVO仍然吸引了Grab的注意力。在2021年10月,Grab向OVO早期投资者购买股份,增加了其对OVO的控股。通过最新的交易,Grab增持OVO的股份至90%。另一边,成立于2014年的Xendit则在2021年成为独角兽,并在2022年的5月20日获得一笔3亿美元D轮融资,由Coatue和Insight Partners共同领投,Accel Partners、Tiger Global、EV Growth和Intudo Ventures等跟投。在数字支付这个赛道上,印尼创业公司也将迎来更多的机会。

与此同时,新进场的玩家也要注意印尼央行的新规,做好合规工作。比如,印尼央行发布关于支付系统的第 22/23/PBI/2020 号法规(Reg 22),对现有持牌支付玩家进行PJP和PIP的分类,并对外国直接投资进行了限制,该法规于2021年7月1日正式生效。其中,PJP为支付服务提供商,包括为用户提供支付交易服务的银行和非银行机构。对于非银行实体的PJP企业来讲,在印尼股东掌握15%控股权和51%投票权的前提下,外资最多可控股85%以及拥有49%的投票权。而且,开展PJP业务的公司必须获得印尼央行的牌照;PIP为支付系统基础设施提供商,如提供清算和终端结算服务的提供商。对于非银行实体的PIP企业来讲,只允许20%的外资控股,剩下80%的股份必须为印尼股东所有。而且,开展PIP业务的公司必须获得印尼央行法令 (penetapan) 。

就现阶段而言,数字支付的市场教育仍需投入大量的时间和精力,不管是对消费者端还是商家端。而且,印尼数字支付的基础设施仍需要不断完善。DOKU首席国际业务合作官Alison曾与7点5度分享,“即使现在印尼拥有2.7亿人口,但也就1700万人有信用卡,而在偏远地区可能距离最近的ATM机都要2个小时的路程。” 即使印尼数字支付的前景一片光明,但现阶段的痛点和挑战也不能忽视。“印尼市场虽然很大,但并不像很多创业者想象中那么容易。心态很重要,要做到坚持不放弃,” 对于所有的创业者,尤其是出海东南亚的创业者,Alison这样寄语。

文章内容由部分采访和公开资料整理,如有疏漏,欢迎批评指正。