从百亿营收到IPO!跨境电商的“下一个蓝海”来了

566

566当大多数跨境卖家还在3C电子产品和服饰领域陷入“价格战”泥潭时,有一批先行者正闷声赚取高复购的红利。

汽配赛道却凭着“慢热、高门槛、高黏性”的特性,成为了中国制造出海的优质阵地。

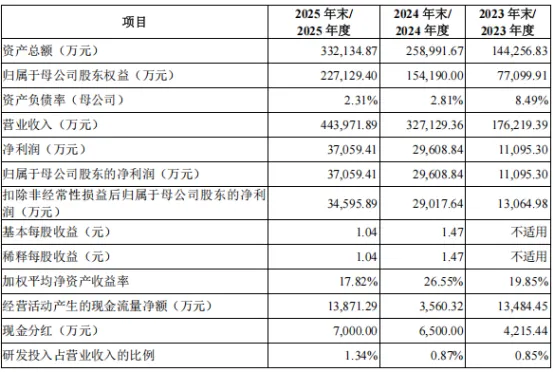

以行业头部企业扬腾创新为例,过去三年其营收从17.62亿飙升至44.40亿,年均复合增速近60%,扣非净利润增速更是超过62%!

(图源网络,侵删)

许多卖家关心的是:这几十亿的收入从哪儿来?拆解它们的销售模式,我们发现了一个有趣的趋势:

亚马逊依然是基石: 2025年亚马逊贡献营收29.34亿元,占比达66.09%,稳固的渠道基本盘支撑了品牌在海外的高效交付。

B2B模式的悄然崛起: 值得关注的是,线上B2B业务占比从2023年的5.15%提升至2025年的8.25%。这意味着扬腾创新不再局限于C端零售,而是利用成熟的供应链,将触角伸向了零件经销商等大客户。

渠道多元化布局: 从eBay的深耕,到独立站与Autodoc、PartsGeek等专业垂直平台的切入,形成了“以品牌为核心,全渠道布局”的立体化销售网络,有效分散了单一平台风险,并提升了品牌形象。

(图源网络,侵删)

通过这些数据,我们终于看清了汽配赛道的真相:

为什么汽配能跑出“长红”巨头?

➤ 强制性刚需,抗周期属性极强:

与易受潮流影响的服饰、3C产品不同,汽车配件是与车辆安全、正常运行直接挂钩的“必需品”。

只要车还在路上跑,就有维修、保养、更换零件的需求,这种“刚需”属性赋予了汽配卖家极强的抵御经济周期波动的能力。

(图源网络,侵删)

➤ 极高的技术壁垒:

汽配品类需要极高的适配性(Fitment)要求。

如果产品适配型号有误,导致用户安装失败或车辆故障,带来的退货率和售后压力是毁灭性的。

“适配数据的准确性”就是汽配卖家的第一道护城河,这也过滤掉了一大批只会“铺货”的低端竞争者。

➤ 高复购与品牌信任:

车主一旦对某个品牌的配件质量表示认可,通常不会轻易更换。

这种高忠诚度不仅带来了稳定的现金流,也天然利于品牌溢价。

“扬腾模式”背后的成功启示

扬藤创新的成功并非偶然,而是深度整合了三大核心要素:

1.强大的供应链整合能力:

中国已具备成本优势和技术实力,能够研发出媲美欧美原厂件(OE)的高品质替代品。深度整合上下游,是降低成本、保障品质的关键。

(图源网络,侵删)

2.精密的数字化选品与管理:

汽配SKU的海量(不同车型、年份、配置)是管理噩梦。

头部企业之所以能实现数十亿营收,背后必然是强大的ERP系统和国际通用的汽配数据库(如ACES/PIES)的支撑,确保了“选得准、装得上、卖得快”,这是高效掘金的“大数据引擎”。

3.从“渠道驱动”向“品牌驱动”转型:

过去是靠亚马逊流量获客,现在的趋势是“亚马逊+独立站”的双轮驱动。独立站不仅能沉淀用户数据,也是规避平台封号风险、提升品牌溢价的关键一步。

行业挑战与潜在风险

虽然前景广阔,但汽配出海并非“稳赚不赔”:

正如招股书所显示的,高度依赖北美和欧洲市场,意味着地缘政治风险(如针对中国出口产品的贸易壁垒、关税加征)是悬在头顶的达摩克利斯之剑。

(图源网络,侵删)

而且汽配产品体积大、重量重,物流履约成本高。若库存周转出现问题,高昂的仓储成本会迅速覆盖掉利润。

同时,欧美市场对汽车零部件有严格的认证(如DOT等)和安全标准。专利侵权一旦被诉,赔偿额巨大,对企业的法务、研发及知识产权保护能力提出极高要求。

行业前景展望:

进入“专业化与资本化”并举时代

汽配跨境电商正在经历从“贸易”向“产业”的范式转移:

随着头部大卖冲击IPO,资本的介入将加速行业洗牌,拥有资金实力和供应链整合能力的企业会迅速扩大规模,淘汰小作坊。

未来的汽配出海,卖的不仅仅是零件,而是“零件+安装指南+适配支持+售后保障”的全流程服务体系。

北美市场车龄偏高,意味着“旧车维修”需求将长期存在。随着新能源汽车的普及,中国汽配企业若能抢先布局新能源车相关的零部件供应链,将掌握下一个十年的定价权。

(图源网络,侵删)

中国汽配出海,是跨境电商从“卖货”走向“输出产业竞争力”的典范。

未来几年,谁能解决好地缘政治下的渠道多元化布局,谁能通过技术手段降低适配复杂度,谁就能成为全球汽配售后市场的核心力量。

这就好比一场马拉松,比的不是谁跑得快,而是谁在合规、技术和供应链深度上,走得更扎实。