豪掷3亿!深圳大卖又拿下一家香港跨境公司

307

307近日,深交所上市公司华凯易佰发布公告称,将斥资收购香港红际控股公司(以下简称“红际控股”)全部经营性资产,包括红际控股旗下成熟出海品牌HOMLAND,正式加码海外银发经济赛道。

HOMLAND产品 图源:HOMLAND

这也是短短三个月内,华凯易佰完成的第二笔大额跨境并购,两次精准布局垂直精品赛道,清晰释放出公司全面转型的战略信号。

01

3.2亿加码新业务

从披露的流程来看,此次收购延续了此前并购的增资+收购双层架构,整体交易分为两大步走,合计总投入3.2亿元。

第一步,搭建并购承接平台。华凯易佰全资子公司易佰网络,将向今年5月新设的深圳比逊河增资1.2亿元,增资完成后持有该公司60%股权,实现绝对控股。原股东保留40%股份,绑定原有经营团队,保障原有业务平稳运营。

从成立时间和交易安排来看,深圳比逊河是本次收购专门搭建的资产承接主体,后续将纳入上市公司合并报表。

第二步,完成核心资产收购。由深圳比逊河旗下全资子公司香港比逊河,出资2亿元收购香港红际控股全部经营性资产,涵盖电商平台店铺、存货、商标专利等无形资产,以及往来账款、货币资金等全部核心业务资产。

值得注意的是,本次交易并非直接收购公司股权,而是全盘接手香港红际已经成熟运转的跨境电商业务。核心目标是主打欧美适老化市场的出海品牌HOMLAND。

HOMLAND聚焦欧美居家老年复康、适老化辅助器具细分赛道,主营助行拐杖、洗澡淋浴椅、助行器、安全扶手等居家医疗辅助用品。

区别于跨境电商常见的泛品类快消品,该类目场景垂直、用户痛点明确,属于刚需产品,具备极强的抗周期能力。

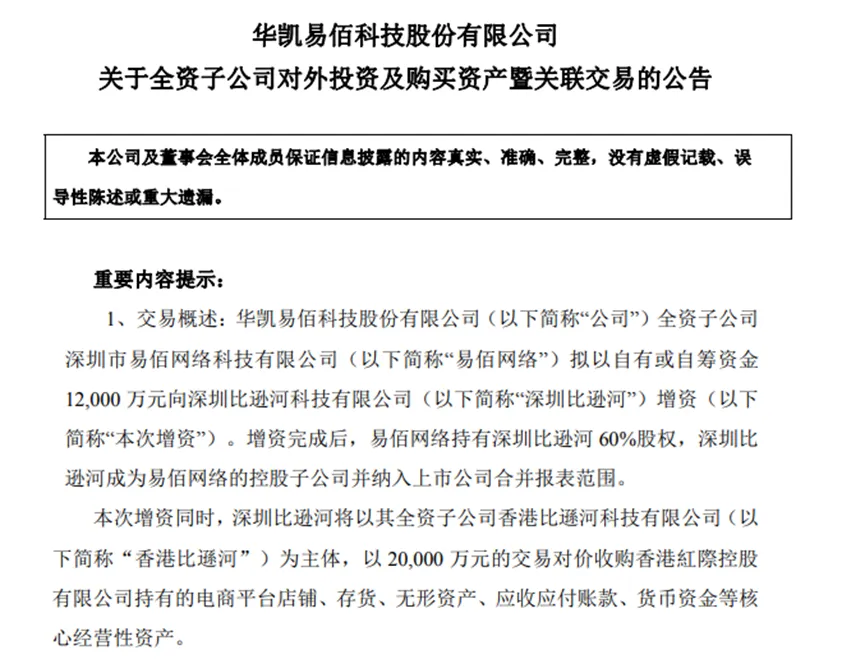

从经营业绩来看,香港红际控股业务已经成熟落地,2025年实现营收2.9亿元,净利润达到2623万元,截至2025年末,公司存货账面余额约3281.7万元,整体经营规模稳定。

据悉,”银发经济“赛道增长空间仍是充足。GMI数据显示,由于人口老龄化加剧、居家及机构护理需求不断增长以及老年人慢性病患病率上升,全球老年护理产品市场正持续扩容,规模预计将从2025年的434亿美元增长至2034年的671亿美元,复合年增长率为4.9%。

全球老年护理产品市场持续扩容 图源:GMI

跨境电商并购一直存在诸多行业痛点:店铺账号异常、库存滞销、平台资产减值、经营团队流失等问题,都有可能直接侵蚀并购收益。

针对行业通病,华凯易佰给这笔交易加了两道锁:

第一道锁:资产安全

双方约定,资产注入完成后的90日内,如果标的资产出现无法销售、功能失效、大幅减值等问题,交易对方需要在确认减值后的10个工作日内,补足对应出资或者全额赔偿损失,彻底规避店铺封禁、库存积压、平台资产缩水等常见并购风险。

第二道锁:业绩兑现

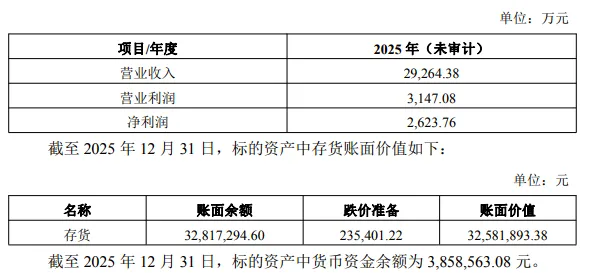

业绩层面,目标公司需要完成硬性考核:2026年、2027年扣非净利润分别不低于3000万元、4000万元。如果实际业绩未达承诺目标的80%,对方需履行业绩补偿义务。对比标的2025年2623万元的净利润来看,后续业绩增长压力不容小觑。

与此同时,交易同步配套团队激励机制:若两年承诺期内累计扣非净利润不低于7000万元,且两年存货周转率均达到3次/年及以上,超额利润部分的50%将发放给原有核心管理团队。

奖罚并行,既倒逼业绩增长,也留住核心运营人才。

02

转型成为必选题

本次收购距离上一次并购仅过去两个月,今年4月,华凯易佰刚刚耗资1.13亿元完成香港纽瑞格核心资产整合,拿下高端运动装备品牌FINGERTEN,布局高尔夫、骑马等高端运动垂直赛道。

连续两笔大额并购,背后是公司迫切的转型需求。行业进入下半场后,海外流量成本持续走高,海外消费者购物愈发理性,传统铺货模式的弊端全面暴露:企业依靠低价和广告换订单,物流、人工、库存滞销成本持续攀升。

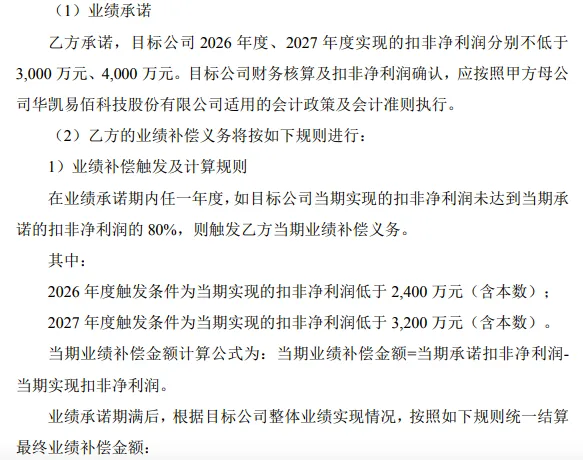

财报数据直观体现经营压力:2023年-2025年,华凯易佰分别实现年营收65亿、90亿、91亿,规模持续扩大。然而这三年净利润却一路下滑,从2023年的3.3亿,降至2025年的1.5亿。

华凯易佰增收不增利 图源:富途

连年增收不增利,就算企业现金流储备再丰厚,也难以长久支撑,转型已是势在必行。

从高端运动装备,到海外适老化银发产品,华凯易佰两笔并购均避开内卷严重的大众品类,精准选择高壁垒、高复购、高品牌溢价的垂直小众赛道。

看似密集急切的并购动作,实则有着清晰的筛选标准与转型规划,所有收购标的均经营稳定、具备长期增长潜力。

随着精品业务营收占比持续提升,公司将逐步摆脱低毛利铺货业务的拖累,盈利能力有望持续修复,也为自身打开全新的长期增长空间。

跨境大卖的下半场竞争,早已不再比拼铺货体量,品牌化、精品化,才是行业唯一的出路。