【美国进口清关】2026年2月20日美国 IEEPA 芬太尼和对等关税实施更新情况介绍

1227

1227

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

2026 年 2 月 20 日,美国最高法院 SCOTUS 裁决美国总统无权依据《国际紧急经济权力法案》IEEPA 征收关税,随后,特朗普签署了一项总统公告,宣布自 2026 年 2 月 24 日起,对所有国家的进口商品征收 10% 的临时关税,为期 150 天。对于在 2 月 24 日前已在装运港装船并处于入境美国的最终运输途中且在 2 月 28 日完成清关的在途货物可豁免征收。

第 122 条 10% 加征关税

2026 年 2 月 20 日,特朗普签署了一项总统公告,宣布对进口商品征收临时关税。特朗普援引了《1974 年贸易法案》第 122 条(Section 122 of the Trade Act of 1974),该条款授权美国总统通过征收附加费(Surcharges)及其他特殊进口限制措施(Special import restrictions),应对某些根本性的国际收支问题。

1,该公告规定,对进口至美国的商品征收 10% 的从价进口关税(Ad valorem import duty),为期 150 天。这项临时进口关税将于美国东部时间 2 月 24 日 12:01 a.m. 生效。

2,由于美国经济的需要,或为确保该关税能更有效地解决美国面临的根本性国际收支问题,部分商品将不受该项临时进口关税的约束,包括:

某些关键矿产、用于货币及金银锭的金属、能源及能源产品; 无法在美国种植、开采或以其他方式生产,或虽可生产但产量不足以满足美国国内需求的自然资源及化肥; 某些农产品,包括牛肉、番茄和橙子; 药品及药用成分; 某些电子产品; 乘用车、某些轻型卡车、某些中型及重型车辆、公共汽车,以及某些乘用车、轻型卡车、重型车辆和公共汽车的零部件; 某些航空航天产品;以及 信息类材料(例如书籍)、捐赠物资以及随身行李物品。

3,此外,下列商品亦不受该项临时进口关税的约束:

目前或今后受第 232 条(Section 232)措施约束的所有商品及其零部件; 符合《美墨加协定》USMCA 规定的加拿大和墨西哥商品;以及 依据《多米尼加共和国-中美洲自由贸易协定》(Dominican Republic-Central America Free Trade Agreement)以免税待遇入境美国的哥斯达黎加、多米尼加、萨尔瓦多、危地马拉、洪都拉斯或尼加拉瓜原产的纺织品和服装产品。

CSMS # 67823350

CSMS # 67823350 - 美国最高法院 SCOTUS(Supreme Court of the United States)判决 - 《国际紧急经济权力法案》IEEPA 关税(IEEPA Tariffs)

美东时间 2026 年 2 月 20 日下午 11:38(PM)美国海关和边境保护局 CBP 发布 CSMS # 67823350 公告,美国最高法院 SCOTUS 就特朗普依据《国际紧急经济权力法案》IEEPA(International Emergency Economic Powers Act)征收关税一事作出裁决 [24-1287 Learning Resources, Inc. et al v. Trump et al (02/20/2026)]。

本案的核心问题是《国际紧急经济权力法案》IEEPA 是否授权美国总统征收关税。特朗普在去年就非法毒品流入和长期贸易逆差宣布国家紧急状态,并依据 IEEPA 征收关税 ,对大部分加拿大和墨西哥商品征收 25% 关税,对中国商品征收 10% 关税(后提高)以及对所有贸易伙伴征收至少 10% 的对等关税。

SCOTUS 的裁决中,指明《美国宪法》第一条第八款(Article I, Section 8 provides)规定:“国会有权征收和收取税款、关税、进口税和消费税”(The Congress shall have Power To lay and collect Taxes, Duties, Imposts and Excises)。制宪者并未将任何征税权赋予行政部门,美国总统在和平时期并无固有权力征收关税,IEEPA 不授权美国总统征收关税,IEEPA 实施半个世纪以来,没有美国总统曾依据该法征收关税。特朗普依据 IEEPA 征收的相关关税被认定缺乏法律依据,美国最高法院最终裁定美国总统不能依据 IEEPA 单方面征收关税,关税权属于美国国会,若国会意图授予关税权力,必然会以明确且具体的方式表述。

CSMS # 67834313

CSMS # 67834313 - 终止征收《国际紧急经济权力法案》关税

美东时间 2026 年 2 月 22 日下午 09:57(PM)美国海关和边境保护局 CBP 发布 CSMS # 67834313 公告,旨在就 2026 年 2 月 20 日发布的行政命令 EO“终止某些关税措施”(Ending Certain Tariff Actions)提供指导。该行政命令终止依据《国际紧急经济权力法案》IEEPA 征收的额外从价关税的收取。

第 14193 号行政命令(EO 14193)

,“为应对非法毒品流入我国北部边境而征收关税”(Executive Order 14193, Imposing Duties To Address the Flow of Illicit Drugs Across Our Northern Border)(90 Fed. Reg. 9113),2025 年 2 月 1 日,经修订; 第 14194 号行政命令(EO 14194)

,“征收关税以解决我国南部边境局势”(Imposing Duties To Address the Situation at Our Southern Border)(90 Fed. Reg. 9117),2025 年 2 月 1 日,经修订; 第 14195 号行政命令(EO 14195)

,“对中华人民共和国合成阿片类药物供应链征收关税”(Imposing Duties To Address the Synthetic Opioid Supply Chain in the People's Republic of China)(90 Fed. Reg. 9121),2025 年 2 月 1 日,经修订; 第 14245 号行政命令(EO 14245)

,“对进口委内瑞拉石油的国家征收关税”(Imposing Tariffs on Countries Importing Venezuelan Oil)(90 Fed. Reg. 13829),2025 年 3 月 24 日; 第 14257 号行政命令(EO 14257)

,“通过对等关税规范进口,以纠正造成美国每年商品贸易逆差持续存在且巨大的贸易行为”(Regulating Imports With a Reciprocal Tariff To Rectify Trade Practices That Contribute to Large and Persistent Annual United States Goods Trade Deficits)(90 Fed. Reg. 15041),2025 年 4 月 2 日,经修订; 第 14323 号行政命令(EO 14323)

,“应对巴西政府对美国的威胁”(Addressing Threats to the United States by the Government of Brazil)(90 Fed. Reg. 37739),2025 年 7 月 30 日;以及 第 14329 号行政命令(EO 14329)

,“应对俄罗斯联邦政府对美国的威胁”(Addressing Threats to the United States by the Government of the Russian Federation)(90 Fed. Reg. 38701),2025 年 8 月 6 日,经修订。

美国海关和边境保护局 CBP 将更新自动化商业环境 ACE 系统的程序设置。自 2026 年 2 月 24 日起,所有适用于 IEEPA 关税的美国协调关税表 HTSUS 税号,将在 ACE 系统中失效。

本行政命令仅影响 IEEPA 关税,不影响任何其他关税措施,包括依据经修订的《1962 年贸易扩展法案》第 232 条(Section 232 of the Trade Expansion Act of 1962)征收的关税,以及依据经修订的《1974 年贸易法案》第 301 条(Section 301 of the Trade Act of 1974)征收的关税。

CSMS # 67844987

CSMS # 67844987 - 征收临时第 122 条关税

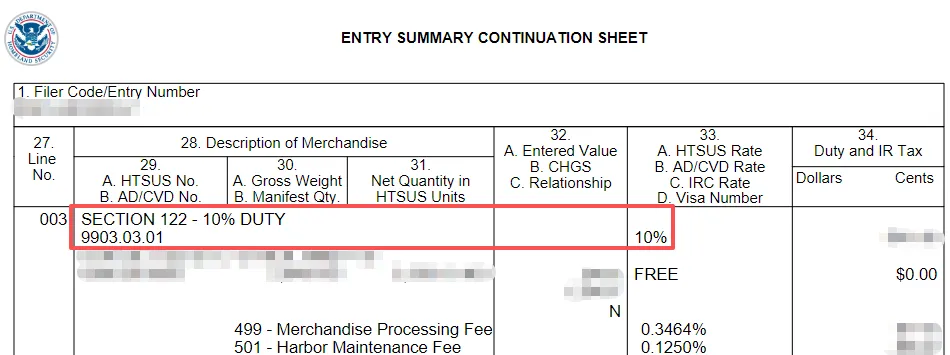

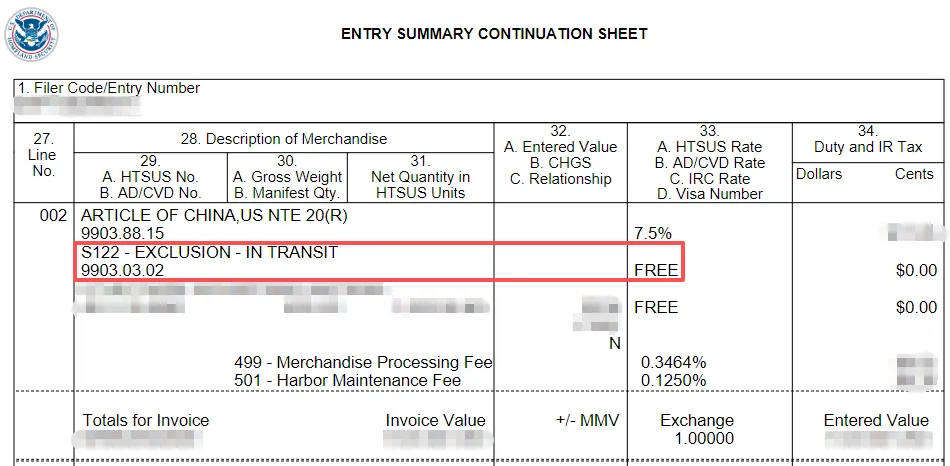

美东时间 2026 年 2 月 23 日下午 07:32(PM)美国海关和边境保护局 CBP 发布 CSMS # 67844987 公告,旨在就 2026 年 2 月 20 日发布的总统公告(Presidential Proclamation)“为解决根本性国际收支问题而征收临时进口附加税”(Imposing a Temporary Import Surcharge to Address Fundamental International Payments Problems)提供指导。该公告依据《1974 年贸易法案》第 122 条(Section 122 of the Trade Act of 1974)发布,对所有国家的进口商品加征额外 10% 的从价关税(Additional 10% ad valorem duty),实施期限为 150 天,除非另有明确豁免规定。

指南(根据第 122 条适用附加关税税率)

对于在 2026 年 2 月 24 日凌晨 12:01 a.m.(美国东部标准时间 EST)至 2026 年 7 月 24 日凌晨 12:01 a.m.(美国东部夏令时间 EDT)期间,从任何国家进口供消费(Entered for consumption)或从仓库提取供消费(Withdrawn from warehouse for consumption)的商品,适用以下美国协调关税表 HTSUS 分类(Classification)和附加关税税率(Additional duty rate),税号为 9903.03.01:

除税号 9903.03.02 至 9903.03.11 所列商品,以及随入境美国人员随身行李携带且供个人使用的物品外,依据 HTSUS 第 99 章第 III 分章美国附注 2(aa) 项(Subdivision (aa) of U.S. note 2 to subchapter III of chapter 99 of the HTSUS)的规定,任何国家的商品均须加征 10% 的从价税(Additional ad valorem rate of 10%)。

豁免(Exemptions)

以下美国协调关税表 HTSUS 税号适用于根据在税号 9903.03.01 项下免征额外 10% 从价税(Additional 10% ad valorem duty)的商品:

9903.03.02:任何国家的商品,(1)在 2026 年 2 月 24 日美国东部标准时间凌晨12:01 a.m. 之前,已在装运港装船并通过最终运输方式处于入境美国前的运输途中;且(2)在 2026 年 2 月 28 日美国东部标准时间凌晨 12:01 a.m. 之前进口供消费(Entered for consumption)或从仓库提取供消费(Withdrawn from warehouse for consumption)。

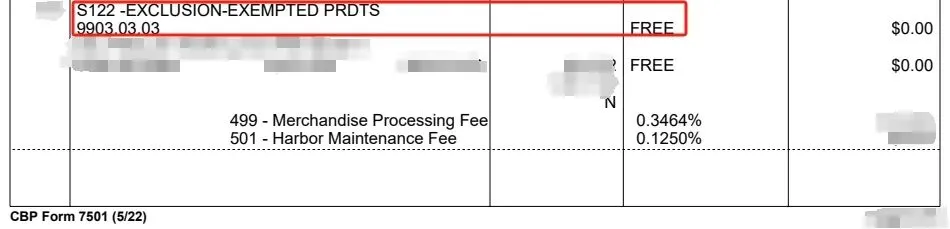

9903.03.03:依据 HTSUS 第 99 章第 III 分章美国附注 2(aa)(ii) 项(Subdivision (aa)(ii) of U.S. note 2 to subchapter III of chapter 99 of the HTSUS)所规定的任何国家的商品。

9903.03.04:依据 HTSUS 第 99 章第 III 分章美国附注 2(aa)(iii) 项(Subdivision (aa)(iii) of U.S. note 2 to subchapter III of chapter 99 of the HTSUS)所规定的任何国家的商品。第 (aa)(iii) 项所述农产品(Agricultural products)包括:

(1)香橼(Etrogs)(归入子目 0805.90.01);

(2)热带水果(未另列名),冷冻的,不论是否经蒸煮处理(归入子目 0811.90.80);

(3)仅用于宗教用途的枣椰树枝(Date palm branches)、香桃木枝(Myrtus branches)或其他植物材料(Vegetable material)(归入子目 1404.90.90);

(4)仅用于宗教用途的面包(Bread)、糕点(Pastry)、蛋糕(Cakes)、饼干(Biscuits)及类似烘焙食品(未另列名),以及布丁(Puddings),不论是否含巧克力、水果、坚果或糖果(归入子目 1905.90.10);

(5)仅用于宗教用途的烘焙制品(Bakers’wares)、圣餐饼(Communion wafers)、封蜡饼(Sealing wafers)、米纸(Rice paper)及类似制品,未另列名(归入子目 1905.90.90);;

(6)阿萨伊果(Acai)(归入子目 2008.99.21);

(7)单一柑橘类水果的柑橘汁(橙汁、葡萄柚汁或青柠汁除外),白利糖度(Brix value)不超过 20,浓缩,未发酵,但不包括柠檬汁(归入子目 2009.31.60);

(8)椰子水(Coconut water)或阿萨伊果汁(Juice of acai)(归入子目 2009.89.70);

(9)非浓缩、零售包装的椰子水混合饮料(Coconut water juice blends)(归入子目 2009.90.40);

(10)用于制造饮料的阿萨伊果制品(归入子目 2106.90.99);以及

(11)除柑橘类水果精油外的其他精油(Oils),未另列名,仅用于宗教用途(归入子目 3301.29.51)。

申报人(Filers)必须确保在适用情况下,保存所有能够证明产品预期用途(Intended use)的支持性文件,以备记录查阅之需。

9903.03.05:依据 HTSUS 第 99 章第 III 分章美国附注 2(aa)(iv) 项(Subdivision (aa)(iv) of U.S. note 2 to subchapter III of chapter 99 of the HTSUS)所规定的任何国家的民用航空器(Civil aircraft)(指除军用飞机外的所有飞机);其发动机、零部件及组件;其他部件、组件及分组件;以及地面飞行模拟器及其零部件。

申报人(Filers)必须确保在适用情况下,保存所有能够证明产品预期用途(Intended use)的支持性文件,以备记录查阅之需。

9903.03.06:依据 HTSUS 第 99 章第 III 分章美国附注 2(aa)(v) 项(Subdivision (aa)(v) of U.S. note 2 to subchapter III of chapter 99 of the HTSUS)所规定的任何国家的以下商品:钢铁制品(Articles of iron or steel)及其衍生制品(Derivative articles of iron or steel)、铝制品(Articles of aluminum)及其衍生制品(Derivative articles of aluminum)、乘用车(Passenger vehicles)(轿车(Sedans)、运动型多用途车(Sport utility vehicles)、跨界多用途车(Crossover utility vehicles)、小型客货车(Minivans)及货运厢式车(Cargo vans))和轻型卡车(Llight trucks)及乘用车和轻型卡车零部件、半导体产品(Semiconductor articles)、半成品铜(Semi-finished copper)及高密度铜衍生产品(Intensive copper derivative products)、木制品(Wood products)、中型及重型车辆(Medium- and heavy-duty vehicles)和公共汽车(Buses)或中型及重型车辆零部件。

9903.03.07:依据《美墨加协定》(United States-Mexico-Canada Agreement)免税进口的加拿大原产商品。

9903.03.08:依据《美墨加协定》(United States-Mexico-Canada Agreement)免税进口的墨西哥原产商品。

9903.03.09:符合《多米尼加共和国-中美洲自由贸易协定》(Dominican Republic-Central America Free Trade Agreement)原产地规则(Rules of origin)的哥斯达黎加、多米尼加、萨尔瓦多、危地马拉、洪都拉斯或尼加拉瓜的纺织品或服装产品(Textiles or apparel the product)。

9903.03.10:由受美国管辖的人士所捐赠、旨在用于减轻人类痛苦的物品,例如食品、衣物和药品。

9903.03.11:信息材料,包括但不限于出版物、电影、海报、唱片、照片、缩微胶片、缩微卡、磁带、光盘、CD-ROM、艺术作品及新闻线稿资料。

第 98 章(Chapter 98)

依据美国海关和边境保护局 CBP 发布的适用法规,并依据美国协调关税表 HTSUS 第 98 章的规定正确申报进口的商品,以及经 CBP 核定后予以同意依据该规定申报进口的商品,均不适用税号 9903.03.01 规定的附加关税。但税号(Heading)9802.00.80 及其子目(Subheadings)9802.00.40、9802.00.50 和 9802.00.60 下的商品除外。对于 HTSUS 税号 9802.00.40、9802.00.50 和 9802.00.60 下的商品,附加关税适用于根据相应子目所述的美国境外维修、改造或加工价值部分。对于 HTSUS 税号 9802.00.80,附加关税适用于在美国境外组装的商品的价值,扣除美国原产组成部分的成本或价值后计算。

自贸区(Foreign Trade Zone)

凡适用 2026 年 2 月 20 日总统公告所述征收从价附加税的商品,除符合 19 C.F.R. § 146.43 中“国内状态”(Domestic status)定义且有资格进入自贸区的商品外,如在 2026 年 2 月 24 日美国东部标准时间凌晨 12:01 a.m. 或之后进入美国自贸区,必须以 19 C.F.R. § 146.41 所定义的“特权外国状态”(Privileged foreign status)入区。此类商品在进口供消费(Entry for consumption)时,应按本命令所征关税以及入区时适用的 HTSUS 税率缴纳关税。

退税(Drawback)

对于依据 2026 年 2 月 20 日总统公告“为解决根本性国际收支问题而征收临时进口附加税”(Imposing a Temporary Import Surcharge to Address Fundamental International Payments Problems)所征收的附加关税(Additional duties),可以申请退税。

HTS 申报顺序(HTS Sequence)

在报关汇总表(Entry summary)上,如对进口商品主张适用第 98 章和/或第 99 章税号,应按以下顺序申报:

1,第 98 章(如适用)

2,第 99 章附加税税号(如适用)

3,对于贸易救济措施(Trade remedies):

先申报第 99 章 Section 301 税号 再申报第 99 章 Section 122 税号 再申报第 99 章 Section 232 税号 再申报第 99 章 Section 201 税号(如适用) 再申报第 99 章 Section 201 配额(如适用)

4,第 99 章替代税(REPLACEMENT Duty)或其他用途税号(例如《杂项关税法案》MTB(Miscellaneous Tariff Bill)或其他规定)

5,其他配额类第 99 章税号(不属于第 3 项所列)(如适用)

6,第 1 至 97 章商品关税税号

在报关汇总表行项(Entry summary line)中填写的进口商品的申报价值(Entered value)应按照该进口商品所属的 HTS 第 1 章至第 97 章的分类(Chapter 1-97 HTS classification)进行申报。除非 HTS 第 98 章的申报规定要求对该价值进行不同方式的申报。

以上便是 2026 年 2 月 20 日美国 IEEPA 芬太尼和对等关税实施更新情况介绍。