Prime Day混战,亚马逊卖家单量冰火两重天!

6721

6721在关税预期上调、年中旺季前置的压力下,今年跨境卖家们在备货端进行了一番“极限冲刺”。

根据FreightWaves及SONAR的行业监测数据,6月上半月,中国至美国的集装箱货运量出现了明显反弹,环比涨幅约26%,创下了春节结束后单半月最高增幅。

然而在度过紧张的备货周期后,多数卖家却没能在Prime Day迎来预期的流量高峰。

昨日,亚马逊北美站、欧洲站等多个站点的2026年Prime Day活动已正式启幕。

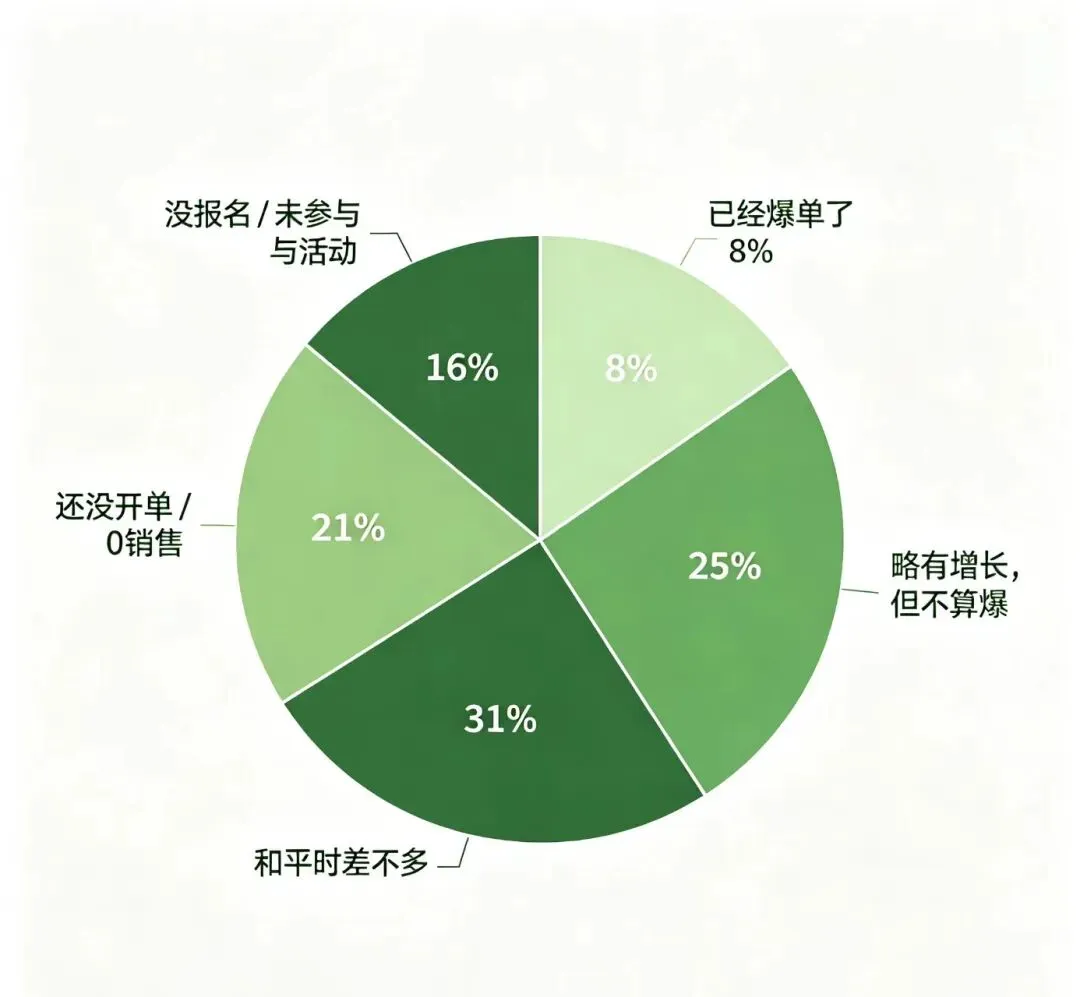

根据AMZ123的调查数据,Prime Day首日,受调的超900名卖家中,超五成卖家销量较平时未能实现增长,其中21%的卖家甚至没能开单;另有33%的卖家销量出现上涨,但其中仅8%实现爆单,此外还有16%的卖家直接选择了不参与Prime Day的任何促销活动。

从论坛及社交平台上的消息来看,有部分卖家反映首日爆单,并且已连夜协调供应链补货;但更多卖家则守着纹丝不动的销量狂按“F5”,仍在期待“片刻之后”的出现。

“太卷了,今年会员日第一天销量明显没有前两年销量好。”

“美国市场同比去年PD下滑超过30%,无人在意的欧洲市场反倒是上升了2、3倍。”

“按理说Prime Day流量会上升蛮多的,但是今年广告小幅度加预算也烧不出去。”

而分站点来看,不同市场呈现出的图景也截然不同:美国站有诸多卖家反映大促首日的流量峰值明显低于去年同期,投入产出比持续走低;欧洲站则有部分卖家称单量实现了增长,但利润较去年同期仍然有所下跌。

可以看到,无论是整体销售情况还是不同站点的大促表现,从卖家体感而言,今年Prime Day首日都呈现出了“冰火两重天”的景象。

再进一步从品类层面来看,这种分化的表现同样明显。

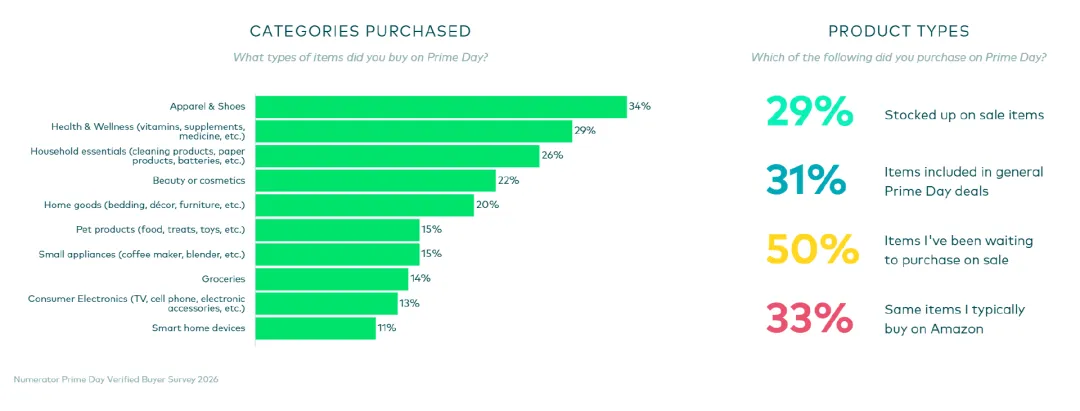

根据Numerator的数据,截至美东时间6月23日下午4点,服装鞋帽、健康保健品和家居用品等低客单价、高复购的品类在今年Prime Day最为畅销。其中,69%的商品售价低于20美元,仅3%的商品售价超过100美元,平均每件商品的消费额为23.63美元,低于去年的25.46美元。

业内人士认为,这在很大程度上是由于通胀高企的宏观背景重塑了美国消费者的网购决策逻辑——过去习惯于将Prime Day视作“囤货”与“犒劳型消费”的重要消费场景,如今则更在意产品“是不是真的便宜”。

调查显示,大多数消费者都选择在今年Prime Day囤货促销商品,针对中高客单价的品类产品则大多持观望态度,超过五成的消费者在购买下单前会进行多方比价,或持续等待更大的折扣。

但值得一提的是,尽管多数美国站卖家体感销量不佳、单价下滑,但Adobe最新预测依然显示,本届Prime Day期间美国零售商在线销售额有望达到263亿美元,将再度创下历史新高。

巨大的反差之下,诸多美国站卖家都不由得发问:那些增长的订单,到底去了哪里?

综合市场数据及业内反馈,AMZ123分析认为,造成这一反差的因素主要有两方面:

从内部来看,受算法影响,流量与订单加速向头部卖家、头部产品集中,马太效应正愈演愈烈。

“今年最明显的感受就是,两极分化特别严重。头部的链接单量涨得很猛,越靠后的链接越没流量,甚至连日常的自然单量都保不住。”

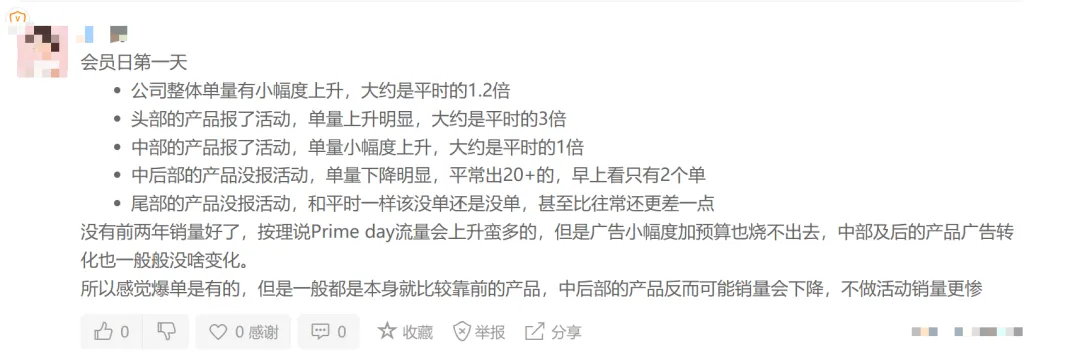

一位亚马逊卖家在论坛上分享了其店铺会员日的首日战况:头部产品单量上升明显,大促期间较平时翻了3倍;中部产品单量也有小幅上升,为平时的1倍,而中后部、尾部的产品没报活动,单量下降明显,整体算下来店铺的增长几乎全靠头部单品拉动。

而这并非孤例。从平台前台页面可以看到,Prime Day期间,其核心流量入口——包括秒杀页面、会员专享折扣区等,大多数都被头部品牌、头部卖家占据,少数中小卖家的产品能挤上前几页,大多也是靠着将价格压低到了极限,属于“赔本赚吆喝”。

分析其因,一方面是AI推荐系统进一步强化了“销量越高、权重越高、曝光越多”的算法循环,另一方面,今年促销费用再度上调,也变相抬高了中小卖家的参与门槛。不少低毛利的卖家选择主动放弃竞争,将更多的市场空间留给头部玩家。

多重因素叠加之下,最终导致的结果就是:马太效应在大促期间被放大到了极致。

而从外部来看,如今的Prime Day早已不是亚马逊独有的促销活动,而是演变成了整个美国零售行业的年中大促节点——其他电商平台在同期举办的大促活动,不仅瓜分走了部分流量,也让本就对价格极其敏感的消费者产生了“折扣疲劳”。

若将沃尔玛、塔吉特等平台算在内,今年的“Prime Day”实际上从6月中旬就已拉开了帷幕:TikTok Shop美区的Deals For You Days于6月17日启动,沃尔玛、Target等活动时间则纷纷与Prime Day“撞档”。

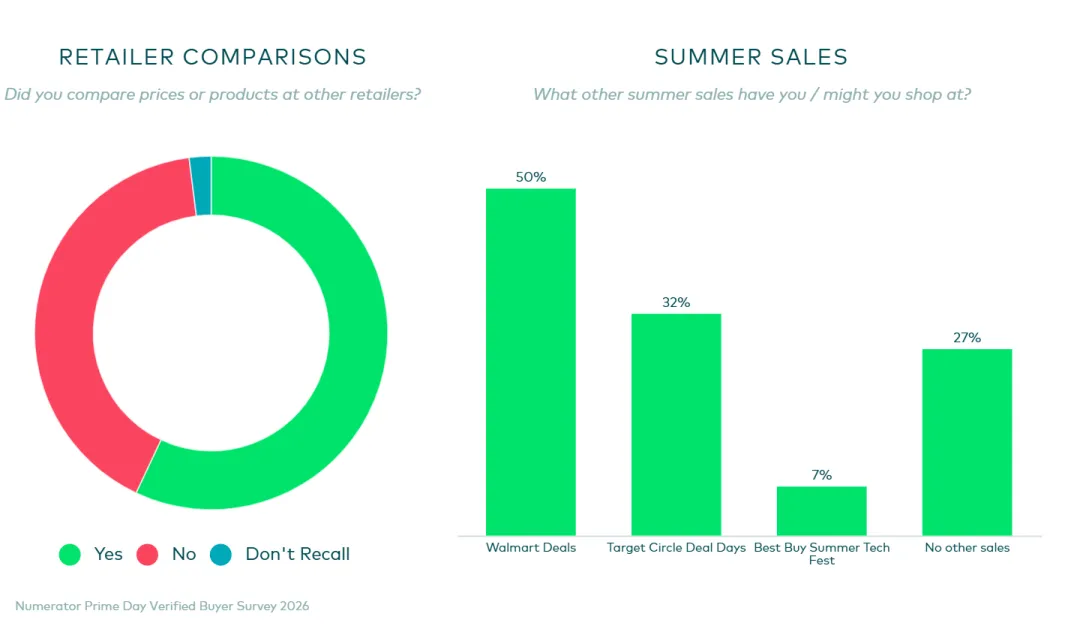

根据Numerator的数据,近六成Prime Day消费者在完成购买前比较了不同电商平台的价格。其中50%消费者会关注沃尔玛,32%的消费者关注Target,还有27%的消费者会查看Costco、百思买和 Temu 等其他电商平台上的产品价格。

整体来看,过去平台流量高速增长,Prime Day是一场普惠的盛宴,只要入局就能分到一杯羹;但如今竞争玩家增多、用户更加理性,行业已进入结构性分化的新阶段。

对于消费者而言,选择变多了,比价成本变低了,自然不会再将所有预算都投入亚马逊。而对于亚马逊卖家而言,这则意味着单一平台的流量红利正在持续稀释,即便市场规模在增长,分到每个亚马逊卖家头上的份额,也可能不升反降。

不过乾坤未定,跨境人皆是黑马。如今Prime Day还在继续,业内不少卖家皆认为大促的后半段才是真正的销售高峰期,或许下一个爆单的,就是你。

今年的Prime Day,你感受到的是“冰”还是“火”?欢迎在评论区交流讨论~

")

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群