盘点2026年美国TOP10电商平台

5080

5080

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

Marketplace Pulse发布的2025年美国电商平台第三方销售数据显示:亚马逊以3000亿美元的第三方GMV稳居绝对头部,体量是第二名eBay的7倍以上;Temu、TikTok Shop、沃尔玛以150-220亿美元的GMV形成第二梯队贴身混战;Wayfair、Etsy等垂类平台则在细分赛道筑起近百亿级竞争壁垒。

美国电商市场的竞争格局

Marketplace Pulse 2026年数据显示,2025年美国电商整体市场规模突破1.2万亿美元。美国依然是全球消费力最稳定、商业体系最成熟的核心跨境市场,没有出现系统性的增长停滞,只是竞争的底层逻辑发生了变化。

整个市场的供给端背后都有中国供应链的深度参与,中国卖家也已成为贯穿全平台生态的核心运营力量。但身处其中的两端玩家,都面临着各自的增长瓶颈。

中国工厂手握核心供给能力,却大多困在低端代工的薄利区间,面对海外订单的波动、平台规则的快速变化,始终处于被动位置,单一渠道或单一客户的依赖,让抗风险能力被持续压缩。

跨境卖家身处市场一线,却要直面流量红利消退后的残酷竞争。亚马逊的马太效应持续加剧,仅1.6%的头部卖家,就贡献了平台第三方GMV的50%,中小卖家的流量空间被持续挤压。

美国800美元以下小包裹免税政策的终结,全平台税务合规要求的全面收紧,再加上AI技术重构了平台流量分配规则,曾经依赖铺货、低价内卷的玩法,已经很难再跑通正向的盈利模型。

市场竞争逻辑已从单一环节的红利争夺,转向供应链与运营端协同的全链路竞争。脱离对一线市场的感知,工厂很难找到适配的赛道;没有稳定优质的供应链支撑,卖家也无法建立长期的竞争壁垒。

如何在美国这一成熟电商市场中,重新找到自身的长期发展路径?接下来,我们回到美国电商平台本身,重新拆解跨境卖家和工厂落地的基本原理。

2025年美国电商平台

第三方卖家GMV Top10

从Marketplace Pulse发布的2025年美国电商平台第三方销售数据可以得出:亚马逊依然是美国电商市场的基本盘,也是全链路能力验证的核心阵地。

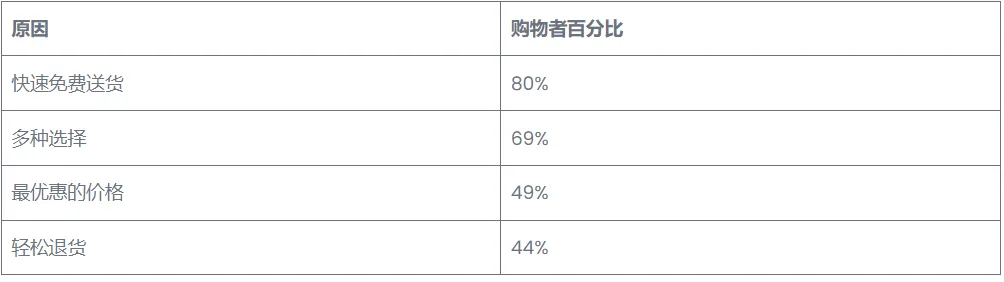

数据显示,截至2025年,全球Prime会员数量突破2亿。对亚马逊用户而言,配送时效、产品合规、售后确定性的重要性,已经超过了单纯的价格对比。80%的人选择亚马逊是为了快速送货。

图/Venuelabs 亚马逊购物原因及用户占比

工厂可以在这里完成产品的市场验证,用一线用户数据反推产品迭代,搭建合规体系与知识产权壁垒,摆脱单纯的代工。卖家可以借助平台成熟的流量体系搭建产品矩阵,用AI工具适配平台新的流量规则。

第二梯队的平台,各自形成了清晰的用户心智与适配赛道。

eBay的核心价值,在于避开综合平台红海内卷的非标垂类稳定利润空间,它放弃了与巨头的正面竞争,聚焦非标垂类与爱好者社群,适合深耕单一垂类的工厂与专业卖家深度绑定,靠专业度而非低价建立竞争壁垒。

Temu的核心标签是低价,短时间内更适合作为工厂闲置产能的消化渠道,以及卖家的尾货清仓补充。

TikTok Shop是美区增速最快的平台,2025年实现同比增长68%。它的内容是核心流量入口,消费路径从“人找货”转向“货找人”,需要工厂具备小单快反的柔性供应链能力,与擅长内容运营的卖家配合,完成新品测试到爆款孵化的完整闭环。

沃尔玛第三方卖家业务规模约占其整体电商营收的10%。其核心用户是美国中产家庭,更适合有稳定品控与品牌基础的供应链,与熟悉平台规则的卖家。

垂类平台是避开巨头内卷的核心利润洼地。

Wayfair作为美国家居品类的绝对垂直霸主,没有全品类的红海竞争,用户付费意愿强,是家居品类工厂与卖家的核心适配赛道。

Etsy聚焦原创设计与手工品类,用户对价格的敏感度较低,更看重产品的独特性,适合具备原创设计能力的工厂与垂类卖家深度合作。

Shein美国第三方市场GMV为60亿美元,占其美国市场总GMV的24%,平台在美国的转化成效显著。

Shopify已占据14%的美国电商份额,形成不可忽视的市场体量。对工厂和卖家双方都存在摆脱单一渠道流量和规则束缚的价值,可以对冲政策变动、订单流失的风险。

此外,Whatnot在直播拍卖领域达60亿美元,Target Plus凭借其精选模式达10亿美元。至此,我们不难看出,美国电商已形成规模更大、业态更多元的平台生态,机遇遍地。但机遇的另一面,是日趋复杂的市场环境与持续走高的单打独斗试错成本。选对平台只是起点,想要低风险稳出海,核心要靠供需两端的协同共生。