从一把椅子到百亿帝国:恒林股份凭什么穿越周期?

424

4242025年,美国对华家具关税反复加码,一度冲到145%;中国家居制品对美出口总额同比下降12.3%,大批中小家具厂订单腰斩、产能闲置。越南、墨西哥趁机抢单,同期对美家具出口增速分别达到28.7%和20%以上。

家具出口,越来越难做了,行业一片哀嚎。

就在这样的“至暗时刻”,有一家浙江企业,不仅没倒下,反而把营收做到了历史新高。它叫恒林股份(603661.SH),中国椅业之都安吉走出来的“隐形冠军”。

01

一份看不懂的财报,藏着三重反转

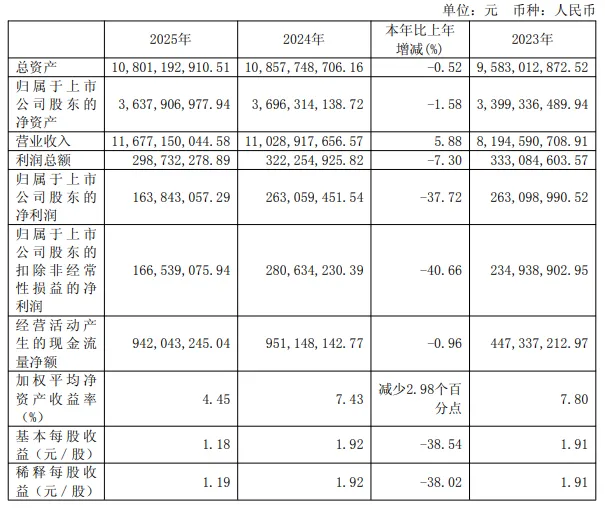

2025年财报季,恒林股份交出了一份让很多人“看不懂”的成绩单:营收116.77亿元,同比增长5.88%,首次突破百亿大关,但归母净利润1.64亿元,同比下滑37.72%。

图源:网络(侵删)

增收不增利?这剧本怎么这么熟悉。

但如果我们把时间线拉长——再看一眼2026年一季度的数据,事情就变得有意思了:

图源:网络(侵删)

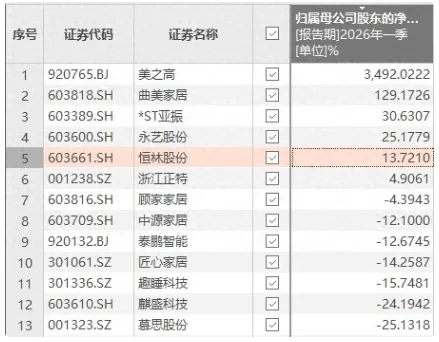

Q1营收32.18亿,同比暴增21.27%;净利润5898万,同比增13.72%。一季度利润增速在近30家家具制造业上市公司中位居行业前列,显著跑赢行业均值。

从“利润塌方”到“逆势狂奔”,恒林只用了不到半年。这家从浙江安吉走出来的家具企业,凭什么?

02

从一把椅子起家,到全球布局

故事要从1998年说起。

那一年,浙江安吉,王江林创办了安吉县恒林家具有限公司。

安吉是什么地方?中国椅业之都,全球每三把办公椅就有一把产自这里。王江林选了一个最卷的赛道,用了最笨的办法——死磕产品。

图源:网络(侵删)

从一把椅子起步,恒林花了将近20年时间,做到连续多年位列中国办公椅出口第一位,并于2017年11月21日成功登陆上交所,股票代码603661。

上市只是新起点。2019年,恒林做了一个让业界侧目的决定:以4.38亿元人民币收购瑞士高端办公家具制造商Lista Office。

Lista Office是什么来头?瑞士排名第一的专业办公环境解决方案品牌,服务过瑞士再保险、瑞银、ABB等顶级客户。这一收购,让恒林直接切入了欧洲高端市场,也让“中国制造”的标签在欧洲有了不一样的含义。

同年,恒林开始试水跨境电商,在亚马逊等平台上线旗下品牌NOUHAUS,并在美国建立美东、美西两大海外仓储物流基地。

一个从安吉小县城走出来的代工厂,正式开启了从ODM到OBM、从卖货到做品牌的惊险一跃。

但这条转型之路,真的顺风顺水吗?翻开恒林的2025年财报,答案远比表面看起来复杂。

03

百亿营收:"消失"的利润去哪儿了?

上面我们有提到,恒林在行业一片萧条中实现了营收历史新高。但数字的另一面,却藏着一个令人费解的谜团:净利润同比下滑了37.72%。116亿营收,只换来了1.64亿净利润。这个比例,放在任何一个行业都算得上“惨烈”。

外界的质疑随之而来:恒林到底怎么了?

先看数据,再讲原因:

图源:网络(侵删)

增收不增利,问题出在哪?

元凶一:厨博士,1.8亿的大坑

恒林在2019年前后收购了厨博士,意在切入定制家居赛道。谁也没想到,2021年之后国内房地产持续下行,厨博士所在的定制橱柜赛道遭到暴击。

2025年,恒林对厨博士计提资产减值约1.19亿元,预提相关费用约0.19亿元,厨博士经营亏损加资产减值合计影响净利润约1.8亿元。

这是什么概念?恒林全年净利润才1.64亿,光厨博士一个坑就亏掉了“一个自己”。

好消息是:厨博士账面净资产已降至1.86亿元,未来再大幅减值的空间极为有限,等于“雷拆完了”。

图源:网络(侵删)

元凶二:汇兑损失,0.77亿的意外

2024年,恒林汇兑净收益0.62亿元;2025年,变成净损失0.15亿元。一来一回,相差约0.77亿元。

剔除以上两个非经营性因素,恒林的经营性净利润表现其实相当稳健。

更值得关注的是现金流。2025年全年,恒林经营活动净现金流高达9.42亿元,是净利润的5.7倍——这意味着公司赚的都是真金白银,不是纸面利润。

厨博士出清、汇兑风险释放——历史包袱卸下了,那接下来呢?

进入2026年,答案来了。

04

2026年Q1:重回增长轨道

2026年4月30日,随着两份财报同时出炉,恒林的“轻装上阵”逻辑正式兑现:

图源:网络(侵删)

一季度营收突破32亿,单季度营收已接近2025年全年营收的28%,增速远超行业平均。在近30家家具制造业上市公司中,恒林一季度利润增速位居行业前列,显著跑赢行业均值。

这份成绩单,让那些年初还在质疑恒林的人,开始重新审视这家企业。

为什么恒林能在行业整体承压的背景下,率先实现反弹?

拆解来看,有三个关键驱动因素:

第一把火:业务结构持续优化,毛利率修复明显

2026年Q1毛利率达到18.75%,同比大幅提升15.2个百分点。这背后是自有品牌(OBM)业务占比持续攀升带来的定价能力提升——当ODM代工订单占比下降、高毛利的自主品牌占比上升,产品组合的改善就会直接反映在毛利率曲线里。

第二把火:三费管控初见成效,费用增速出现收敛拐点

尽管Q1三费合计达4.66亿元,同比+26.16%,但对比2025年全年三费增速,边际改善趋势已经出现。公司表示将持续推进精益管理和数字化运营,随着营收规模扩大,费用率有望逐步摊薄。

第三把火:越南产能释放,对美出口订单加速转移

2025年越南基地营收22.77亿元,已能全面覆盖对美出口订单。进入2026年,越南工厂产能利用率持续提升,“越南生产-美国仓直发”模式运转愈发成熟,叠加关税成本优势,带动跨境电商毛利率改善。

图源:网络(侵删)

国金证券给出了全年3.6亿元的净利润预测,同比增长约119%;2027年目标进一步攀升至5.3亿元。

这个预测是否过于乐观?

对比Q1单季0.43元的每股收益,若全年达到分析师预期,意味着后续三个季度还有很大的提速空间。考虑到厨博士出清后的轻装效应、旺季订单的集中释放,以及跨境电商Q4通常为全年营收高点,这个目标并非空中楼阁。

当然,挑战依然存在。净利率仅2.37%,说明恒林的利润质量还有较大提升空间;应收账款规模偏高,回款管理仍需加强。但方向是对的,步伐是稳的。

05

跨境电商:恒林的"第二增长曲线"

如果说财报数字是结果,那跨境电商才是驱动这个结果的引擎。2025年全年,恒林线上销售收入达到57.3亿元,同比增长32.4%。

这是什么水平?线上销售已经占据公司总营收的半壁江山,增速是整体营收增速的5倍以上。

多平台矩阵:不做单选题

恒林的跨境电商不是押注单一平台,而是构建了一套立体的渠道网络:

图源:网络(侵删)

多品牌运营:从代工到"品牌舰队"

恒林早已不是“恒林”一个品牌打天下。在亚马逊平台上,Sweetcrispy、Smug、Olixis、NOUHAUS、Colamy、Dumos等多个品牌同时运营,覆盖不同价格带和消费人群。

NOUHAUS定位中高端韩国设计风,在欧美市场有稳定的品牌认知;Sweetcrispy则主打性价比功能性家具,在亚马逊平台多个子类目排名靠前。

这是典型的“品牌矩阵”打法——既不把所有鸡蛋放在一个篮子里,又能通过不同品牌覆盖差异化用户群体。

这也是为什么2026年Q1毛利率能同比提升15.2%的底层逻辑:自有品牌占比越高,产品定价权越强,利润空间越大。

图源:网络(侵删)

11个海外仓:供应链的胜负手

恒林在全球布局了11个海外仓,覆盖美国、欧洲等主要市场。其中越南生产基地的营收在2025年达到22.77亿元,已能够全面覆盖对美出口订单。

“越南生产-美国仓直发”的供应链模式,不仅大幅缩短了物流时效,更直接对冲了美国对华关税的政策风险。

当其他家具出口企业还在为关税焦头烂额时,恒林的越南工厂早已满负荷运转。

越南生产,海外仓直发,数字化调度——恒林把供应链做成了一道护城河。

06

这4条铁律,撑起了恒林的百亿帝国

● 供应链全球化不是选择题,而是生存题

当关税从10%跳到25%、再到145%,还在国内生产的家具企业只有一个选项:硬扛或者退出。但恒林的越南工厂早在2019年就开始布局,等到关税大棒落下时,它的产能已经就位。

● 品牌化是抵御价格战的唯一出路

家具出口的毛利率长期偏低,一个重要原因就是品牌不在自己手里。恒林用了近十年时间把自有品牌占比从个位数做到58.92%,这个过程痛苦且漫长,但一旦跨过临界点,就形成了竞争对手难以复制的壁垒。

● 跨境电商要从“卖货思维”升级到“品牌思维”

很多工厂转型跨境电商,第一个想法是“把货搬到亚马逊上卖”。但恒林的逻辑不同——它做的是多品牌矩阵、独立站、私域运营的组合,把每一个平台都当作品牌建设的载体,而非单纯清货的渠道。

● 资产重组的“断舍离”需要魄力

厨博士的资产减值,短期内冲击了利润表。但王江林的选择是:主动收缩、尽快出清,不让历史包袱拖累未来。这个决定短期痛,但长期是对的。

恒林的故事,本质上是中国制造业转型升级的一个缩影。

图源:网络(侵删)

从一把椅子起家,到营收突破百亿;从仰人鼻息的代工厂,到手握11个海外仓、多品牌矩阵的跨境巨头;从被动承受关税冲击,到“中国+越南+瑞士”三角布局的战略主动。

2025年的利润下滑,是黎明前的黑暗,还是衰退的开始?

2026年Q1的数据已经给出了答案。营收+21%,净利+13%,厨博士出清,轻装上阵,恒林的下一程,只会更快。