支付不再只是最后一步:2026全球支付报告揭示的四大核心趋势

3916

3916

过去几年,人们对于“支付变化”的感知,往往来自一些零散的日常瞬间。

比如,中国游客在海外越来越频繁地看到支付宝和微信支付;欧洲开始要求苹果向第三方开放NFC权限;印度的UPI被视作国家级数字基础设施;东南亚街头的小商户不再需要POS机,只贴一张二维码就能完成交易;年轻消费者开始默认“分期付款”是购物流程的一部分;而稳定币、加密货币支付,则开始从Web3圈层逐渐进入传统金融机构的讨论范围。

这些变化看似彼此独立,但背后其实指向同一个问题:全球支付体系,正在进入一次新的重构周期。

长期以来,支付行业在互联网世界中都处于一种“基础设施隐身状态”。消费者很少会主动关注支付,因为最理想的支付体验,往往意味着“没有存在感”——越快、越顺滑、越无感,越意味着系统运行成功。但也正因为如此,支付行业的变化常常被低估。

而Worldpay(现为Global Payments)发布的《The Global Payments Report 2026》(以下简称“报告”)恰恰为行业提供了一份关于全球商业底层如何重新流动的观察样本,事实上,今天支付行业发生的变化,已经不再只是“付款方式升级”这么简单。数字钱包正在从支付工具演变成超级应用入口;二维码正在重构新兴市场的商业基础设施;BNPL(先买后付)正在改变消费者对于“消费”本身的时间观念;而曾经试图颠覆传统金融体系的加密货币,也开始逐渐被Visa、Mastercard以及传统银行网络重新吸收。

更重要的是,全球支付的发展方向,并没有像许多人曾经预期的那样,走向统一。恰恰相反,中国的支付宝与微信支付、印度UPI、巴西Pix、东南亚各国即时支付网络,以及欧洲正在推进的Wero体系,都在形成各自不同的本地支付生态。支付系统开始越来越深地嵌入国家金融主权、数据治理与数字经济竞争之中。

支付不再只是商业的一环,它正在变成平台竞争、国家基础设施、消费心理与全球商业秩序变化的交汇点。

Morketing将从行业视角出发,从报告中提炼出以下几条值得行业深度关注的核心趋势。

支付场景正在变成新的互联网入口

过去很长一段时间里,支付都被视作互联网商业链条里的“最后一步”。用户完成浏览、种草、下单之后,支付只是一个确认动作。它当然重要,但很少被认为是互联网平台竞争的核心战场。但在今天,支付的角色正在发生变化。

报告中一个最明显的趋势,就是数字钱包正在快速从“支付工具”演变为一种新的商业操作系统。它不再只是储存银行卡的地方,而是开始同时承载分期付款、账户转账、会员体系、信用服务、营销推荐乃至跨境消费等多种功能。支付本身,正在变成连接用户行为与平台生态的关键节点。

而这一趋势,其实在中国互联网的发展过程中已经提前发生过。

无论是支付宝还是微信支付,它们都早已超出了“付款工具”的范畴。支付之所以重要,不只是因为它能完成交易,而是因为它天然位于整个商业行为链条的末端——它掌握着用户最真实的消费动作。用户会浏览很多内容,也会产生很多兴趣,但真正完成支付,意味着一次行为的最终确认。

这也是为什么,阿里与腾讯这两大国内互联网的巨头,其庞大的生态体系都与支付体系有着千丝万缕的联系。对于阿里来说,支付宝并不只是淘宝的附属工具。它向前连接电商、内容、本地生活、出行与物流,向后则延伸至花呗、余额宝、信用体系以及各类金融服务。支付成为整个阿里商业生态的数据中枢。微信支付的逻辑则更加典型。社交关系、本地生活、小程序、电商、游戏、内容订阅乃至线下消费,都在微信体系内部完成闭环。支付嵌入其中后,微信第一次真正拥有了贯穿用户“线上—线下”生活的能力。

而从这份报告中可以看到的是,一直以来推崇一个App只解决一个问题的产品逻辑的海外互联网行业,也在逐渐调整其观念,开始将品牌的生态集成化。

在Morketing看来,这或许是AI时代带来的潜在影响,越来越多互联网公司开始意识到,AI真正重要的,不只是模型能力,而是数据生态的完整性。AI Agent如果真的要替用户完成消费决策,它需要理解的并不仅仅是聊天内容,而是用户完整的行为链条:看过什么内容、和谁互动、在哪里消费、如何支付、是否愿意分期、偏好什么品牌、处于怎样的消费周期。而支付,恰恰是所有数据中最接近真实商业行为的一层。

换而言之,支付正在从商业链条的“终点”,重新变成互联网生态的“入口”。

BNPL:

如果说数字钱包改变的是支付入口,那么,BNPL(Buy now pay Later先买后付)改变的,则是消费者对于“消费”本身的理解方式。

从更宏观的角度来说,BNPL让金融能力第一次如此深地嵌入了日常消费行为之中。过去,消费和金融是两套相对独立的体系:银行负责提供信用,电商负责销售商品,支付只是最后完成交易的环节。

而今天,这三者开始越来越难被拆开。无论是支付宝的花呗、京东白条,还是Klarna、Affirm、Afterpay,甚至Apple Pay Later,它们本质上都是在把金融能力直接嵌入消费场景。

而从消费者的视角来说,消费者看到的已经不再只是“商品价格”,而是每个月只需要支付多少。随着这种消费理念的日渐普及,消费者对于时间、金钱与消费关系的认知方式已经被深刻的改变。过去,消费决策更接近一种“库存逻辑”——账户里有没有足够的钱,决定是否购买。而BNPL逐渐把这种逻辑转变为“现金流逻辑”:消费者开始越来越习惯于根据未来收入安排今天的消费。

于是,“现在付款”开始变成“未来现金流管理”。这也是为什么,BNPL的发展远远超出了传统意义上的信用消费。它正在逐渐成为互联网平台维持消费增长的新机制,甚至,更进一步深刻的影响了许多企业的生意模式和营销战略。

过去十几年,互联网平台主要依赖流量红利推动消费增长。但当用户增长逐渐见顶之后,仅仅依靠广告、推荐算法和内容种草,已经很难持续提高消费频率。平台需要进一步降低消费者做出购买决策时的心理门槛。而BNPL恰恰完成了这一点。

它把原本一次性的支付压力,拆解成长期、低感知、可持续的小额支出。越来越多平台开始主动弱化商品总价,而强调“月付价格”“低门槛”“免息分期”。支付页面本身,也越来越像一个轻量化金融产品页面。某种程度上,这甚至改变了消费者对“负债”的心理认知。

过去,“借钱消费”往往意味着财务压力;但今天,分期付款越来越被包装成一种更聪明、更灵活、更现代化的消费方式。即便是高收入群体,也开始把BNPL视作一种现金流优化工具,而非单纯因为缺乏支付能力。

这意味着,互联网平台已经不再满足于影响消费者“买什么”。它们开始进一步影响消费者“如何理解钱”。

从二维码到稳定币:

全球支付基础设施正在重新分层

如果说数字钱包和BNPL更多改变的是消费者体验,那么报告所指出的另一个更深层的变化,则发生在支付行业的基础设施层面。

过去很长时间里,全球互联网商业其实默认建立在一套相对统一的支付体系之上。Visa、Mastercard、SWIFT以及国际银行卡网络,构成了全球商业流动最重要的底层通道。无论是跨境电商、国际旅游还是海外消费,传统银行卡体系都长期占据核心地位。

但今天,这种“统一网络”的结构正在逐渐松动。越来越多国家开始建立属于自己的本地支付基础设施。印度有UPI,巴西有Pix,泰国有PromptPay,印度尼西亚有QRIS,中国则更早形成了支付宝和微信支付主导的移动支付体系。欧洲近年来也开始推动Wero等本地支付计划,希望降低对于Visa与Mastercard体系的依赖。

这些系统虽然路径不同,但背后其实指向的是同一个趋势:支付行业正在重新区域化、本地化。

而推动这种变化的原因,并不仅仅是支付效率。更深层的原因在于,支付早已不再只是金融问题,而开始涉及数据主权、数字经济以及国家级基础设施竞争。因为谁掌握支付网络,谁就掌握交易数据、商业流动以及数字经济最底层的运行接口。

这也是为什么,二维码支付在很多新兴市场会迅速普及,因为它极大降低了数字支付的基础设施门槛。相比传统POS机与银行卡体系,二维码几乎不需要复杂硬件投入,小商户也能快速接入数字经济。某种程度上,它更像是一种“支付民主化”工具。过去无法进入银行卡体系的小商户、小市场、小区域,第一次被纳入数字商业网络之中。

而另一边,账户对账户(A2A)支付系统也在快速增长。无论是印度UPI还是巴西Pix,它们本质上都在尝试绕开传统银行卡清算体系,让资金能够在银行账户之间实时流动。这类系统往往由国家金融体系主导,因此天然具有更强的本地化属性。

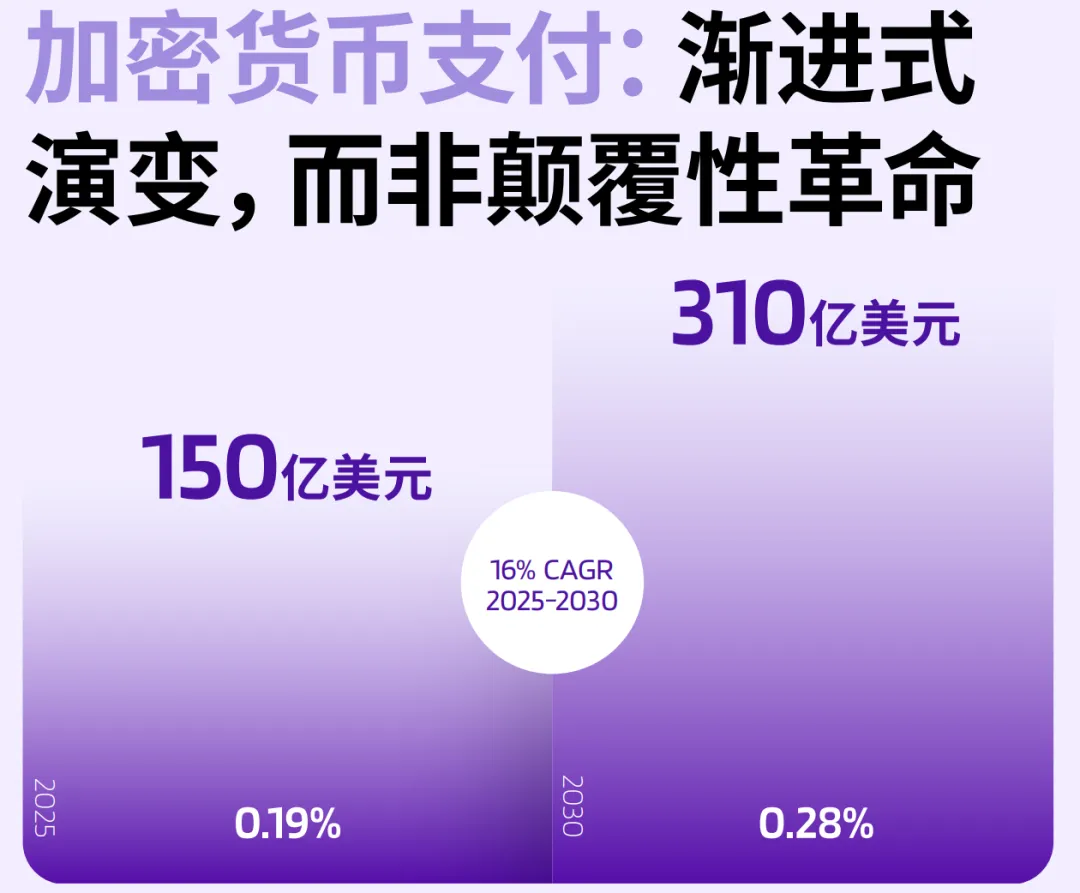

有意思的是,在支付行业越来越“本地化”的同时,另一种完全相反的趋势也在出现。那就是稳定币与加密货币支付。

相比本地支付网络,稳定币试图建立的是一种更加全球化、链上化的支付基础设施。它绕过传统银行网络,通过区块链完成跨境流转,因此在跨境结算、B2B支付以及国际资金流动中开始获得越来越多关注。

但报告也显示,加密货币并没有像早期设想的那样彻底颠覆传统金融体系。相反,它正在被传统金融重新吸收。Visa和Mastercard开始支持加密货币卡,越来越多稳定币支付需要通过法币通道完成转换,传统金融机构也开始主动参与稳定币生态建设。

这意味着,加密货币最终可能不会成为“金融革命”,而更像是全球支付体系中新增加的一层基础设施。而全球支付行业,也正在从过去高度统一的结构,逐渐演变成一个更加多层、复杂、区域化的新网络。

支付正在成为出海企业的新增长变量

综合以上趋势,Morketing也为出海企业未来的经营提出以下三点建议。

首先,要把支付视作本地化运营的一部分,而非技术模块。

过去企业进入海外市场,更多关注产品本地化、内容本地化和营销本地化。但在许多市场,消费者对于支付方式的偏好甚至比品牌本身更稳定。对于新进入市场的品牌来说,与其花费大量预算教育消费者,不如先从细节入手,从接入用户已经熟悉的支付网络开始,潜移默化的降低用户的消费门槛,拉近与消费者的距离。

其次,要开始关注支付环节中的用户运营价值。

很多企业将支付视作交易终点,但事实上,支付完成恰恰意味着用户关系的开始。越来越多成熟品牌开始围绕支付行为建立会员体系、订阅服务、自动续费、积分激励和复购机制。随着数字钱包逐渐成为用户日常消费入口,支付数据正在成为企业识别高价值用户、预测复购周期的重要依据。

未来竞争的不只是成交率,而是用户生命周期价值。

最后,要提前为AI时代的交易场景做准备。

目前大多数企业仍然将AI应用在客服、内容生成和广告投放等环节,但未来几年,AI Agent直接帮助用户完成搜索、比价、下单甚至支付,很可能成为新的消费场景。

当消费者不再亲自点击支付按钮,而是授权AI完成交易时,企业需要考虑的问题将从“如何获取流量”变成“如何进入AI的推荐名单”。而支付接口、商品数据标准化、库存同步能力以及自动化交易能力,都可能成为新的竞争门槛。

结语

很多时候,人们会把支付行业理解成一种“技术升级”——扫码替代刷卡,钱包替代现金,线上替代线下。但Worldpay的支付报告,进一步指出了表面现象下的深层趋势,支付正在成为数字时代最核心的商业基础设施之一。

支付连接的不只是资金流动,它同时连接着用户身份、消费行为、平台生态、信用体系乃至国家级数字网络。当互联网进入AI时代之后,这种连接的重要性还会进一步被放大。未来的平台竞争,或许不再只是争夺流量入口,而是争夺“谁能够更完整地理解并承接用户行为”。

而支付,恰恰位于所有商业行为最终发生的位置。也因此,今天支付行业里的每一次变化,背后都不仅仅只是支付行业本身的变化。它更像是一种信号——关于全球商业结构、互联网生态以及数字经济秩序,正在如何重新演变。