AMZ123获悉,近日,InternetRetailing发布了《2023年全球时尚电商报告》,揭示了全球时尚电商市场的发展现状,并从细分地区和品类,以及消费者购买行为等维度对这一市场进行了分析。

全球时尚电商市场现状

全球宏观经济的波动正在从各个环节影响时尚电商市场,包括能源价格上涨、通货膨胀、人工成本上升以及消费者生活成本危机,这些因素影响着时尚电商市场从原材料采购、供应链生产到消费者端等各个环节。

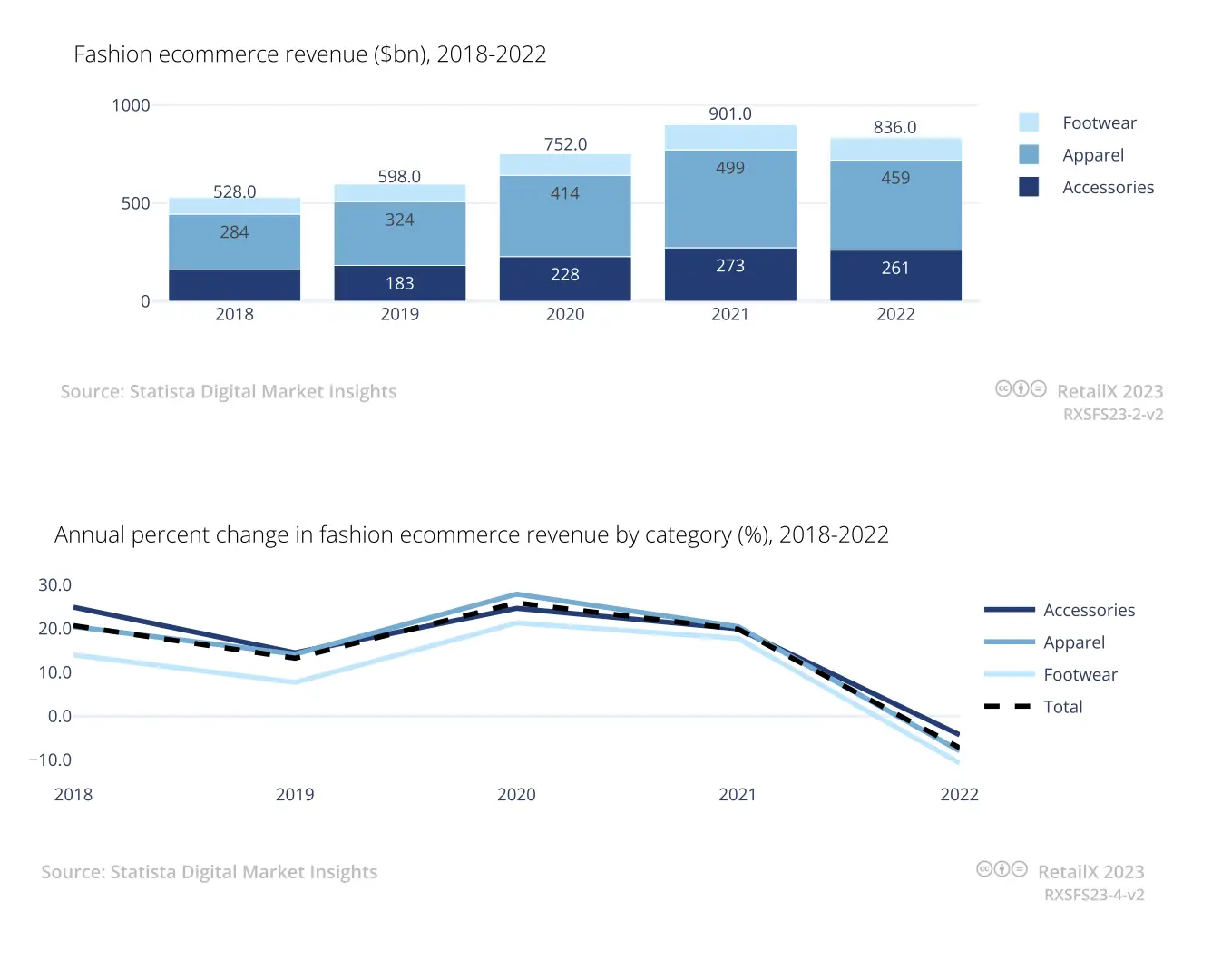

2022年全球时尚电商销售额达8630亿美元,约占全球电商销售的20%。尽管这一数值较2021年9010亿美元的峰值有所下降,但远超疫情前的5900亿美元。而在2023年年初,这一市场再次出现增长迹象。

从2018年到2019年,全球时尚品类电商销售额每年都在增长。然而,2021年至2022年期间,全球时尚电商市场中的所有细分品类的销售额都出现下降,收入增幅从2021年的放缓,下降到2022年的负增长。

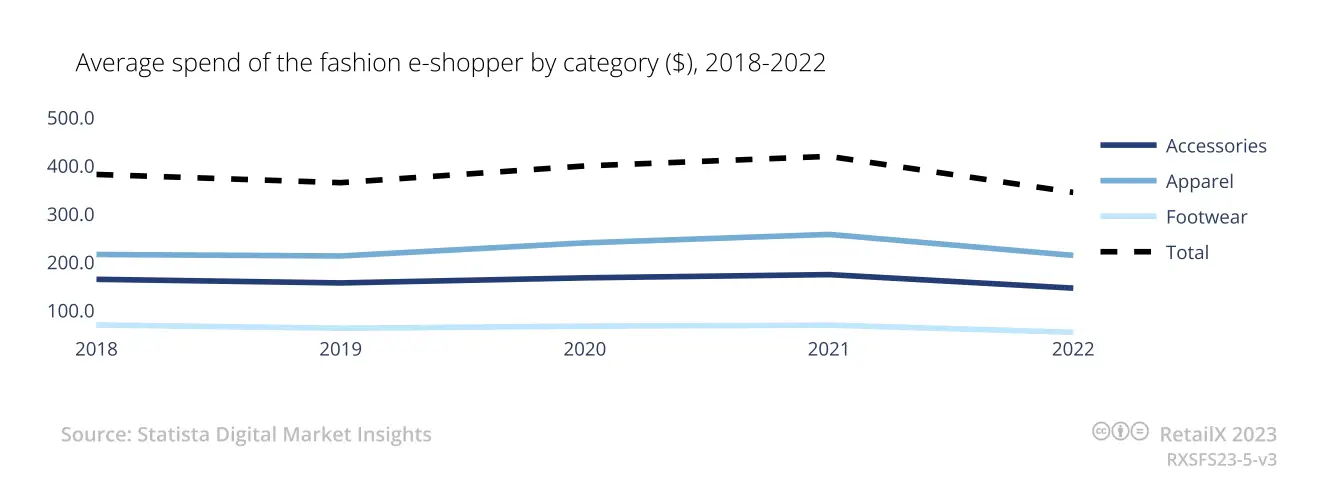

此外,时尚电商销售额的下降是全球性的,非洲地区的波动最为严重,2020年增幅最大,达59%,2022年降幅最大,为10.8%。消费者在时尚品类上的平均网购支出也有所减少,尤其是在主要的服装和配饰品类上,鞋类受到的影响较小。

在过去十年里,服装占时尚电商销售总额的比例一直保持在50%以上,配饰大约占25%左右,鞋类占其余部分。2022年,服装品类的销售额比配饰高出近2倍,比鞋类高出近4倍,其中,女装占服装销售额的50%。

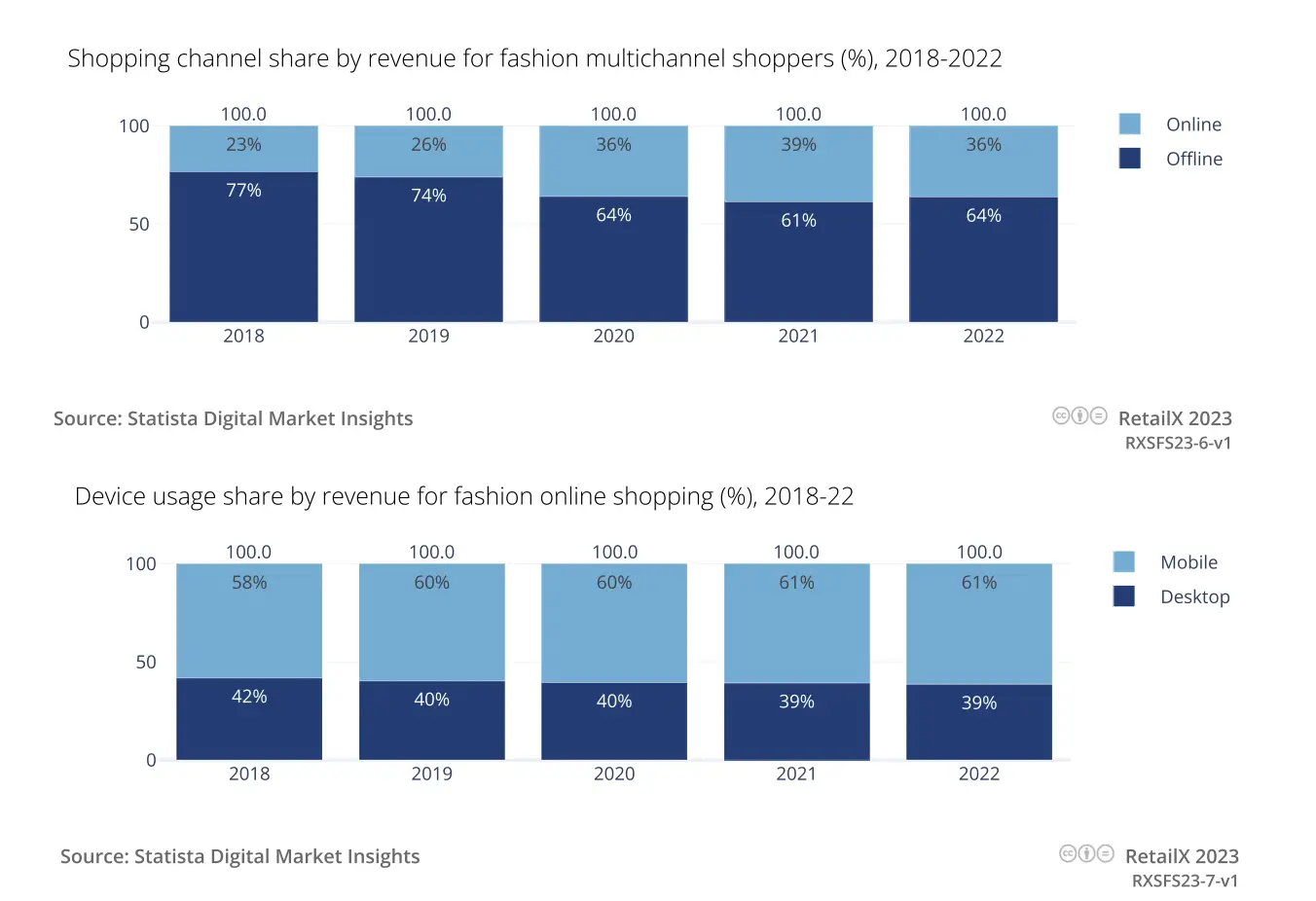

在全球范围内,疫情前25%的时尚销售额来自电商渠道。直到疫情期间,这一比例上升至近335,并在2021年达到顶峰,随后在2022年回落。目前,电商销售额占全球时尚市场的36%,与2022年疫情时的水平相当。

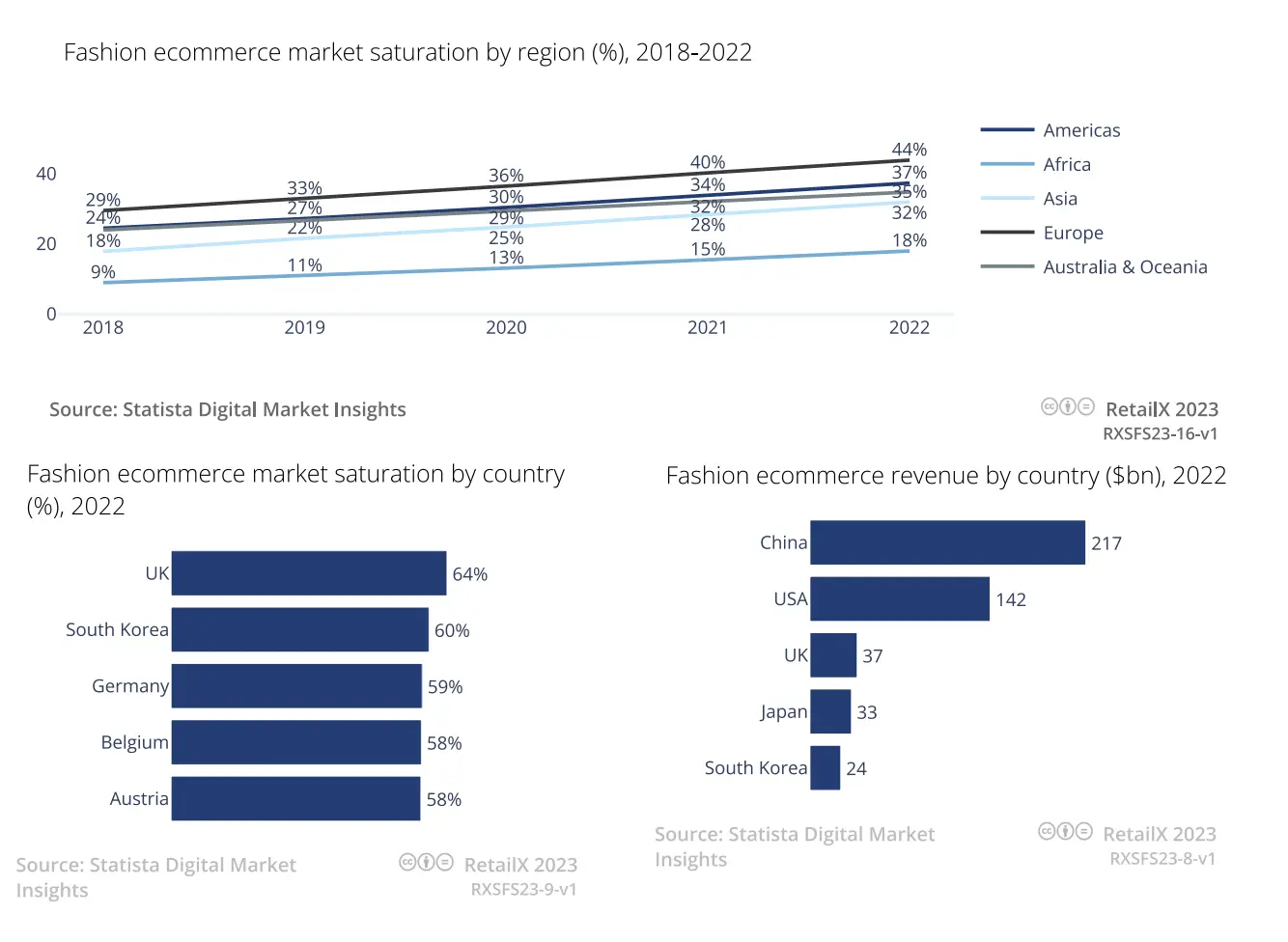

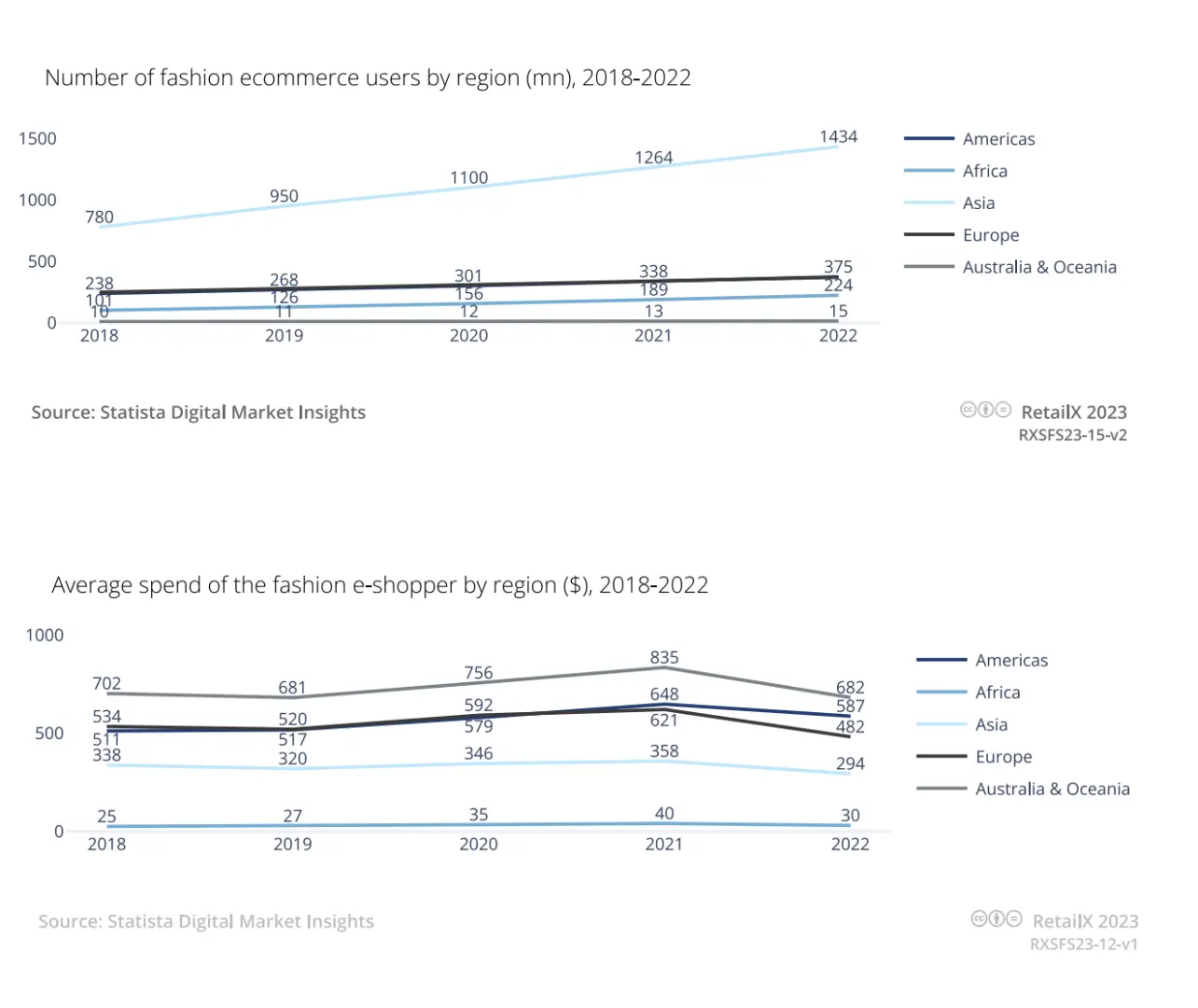

数据显示,亚洲地区的时尚电商消费者最多,约达14亿人,其中大多数来自中国。韩国的时尚电商渗透率高达60%,是全球最高的地区;欧洲地区时尚电商渗透率最高,达44%;美洲地区的渗透率为37%。

值得注意的是,移动端销售额在时尚电商市场中的比例稳步上升,在2021年达到61.3%。到2022年,这一比例将继续上升。在非洲和亚洲等发展中市场,移动设备使用率保持较高水平,推动了移动电商的增长。

全球时尚电商区域分析

尽管通胀和经济下滑在全球范围内减缓了时尚电商销售的增长,但对各个地区的影响程度有所不同。相比其他国家地区,非洲地区对俄罗斯石油和天然的依赖性要强得多,因此其时尚电商受到的冲击也最大,该地区能源价格自俄乌冲突以来上涨了14倍。

数据显示,2020年,非洲地区时尚电商销售收入增长了59%,然后在2022年下降了10.8%,为全球最大下降幅度。而在北美洲,由于对俄罗斯石油和天然气的依赖程度要低得多,时尚电商销售额基本持平。

尽管2022年全球时尚电商销售额下滑,但在2018年至2022年期间,所有地区的时尚电商都出现了增长,互联网普及率、移动电商渗透率以及疫情封锁,都是促进渗透率增长的主要因素。

在全球范围内,欧洲地区的时尚电商渗透率最高,44%的消费者网购时尚产品,比5年前的30%有了显著增长。南美洲的时尚电商渗透率为37%,但南北区域表现出两级分化的趋势,南美洲互联网普及率低,北美则要高得多。

欧洲各地区也表现出明显的区域差异,德国、英国、比利时和奥地利的时尚电商渗透率较高,而中东欧国家的渗透率相对滞后。然而,这一差距正在迅速缩小,预计在未来5年内实现趋同。

亚洲地区的市场区域差异也较为明显。韩国的时尚电商渗透率达60%,为全球最高,同时远高于中国。然而,由于中国市场规模巨大,因此收入份额在亚洲地区占据首位。

在时尚网购消费者数量上,亚洲地区的消费者数量达14亿为全球最高,是其他所有地区总和的两倍多。亚洲地区的时尚网购消费者数量增长速度也远高于其他地区,自2018年以来翻了一倍以上。

自2018年以来,欧洲、美洲和非洲的时尚网购消费者数量也有所增长,但增幅要小得多,原因在于,这些地区的消费者整体上更依赖实体零售。

然而,亚洲地区的消费者平均网购支出要远低于其他地区,并且在过去5年几乎没有变过。大利亚和大洋洲消费者的平均购买支出最高,但这主要是由于该地区的生活成本较高,并且与欧洲地区一样在2021年和2022年之间出现了大幅下降。

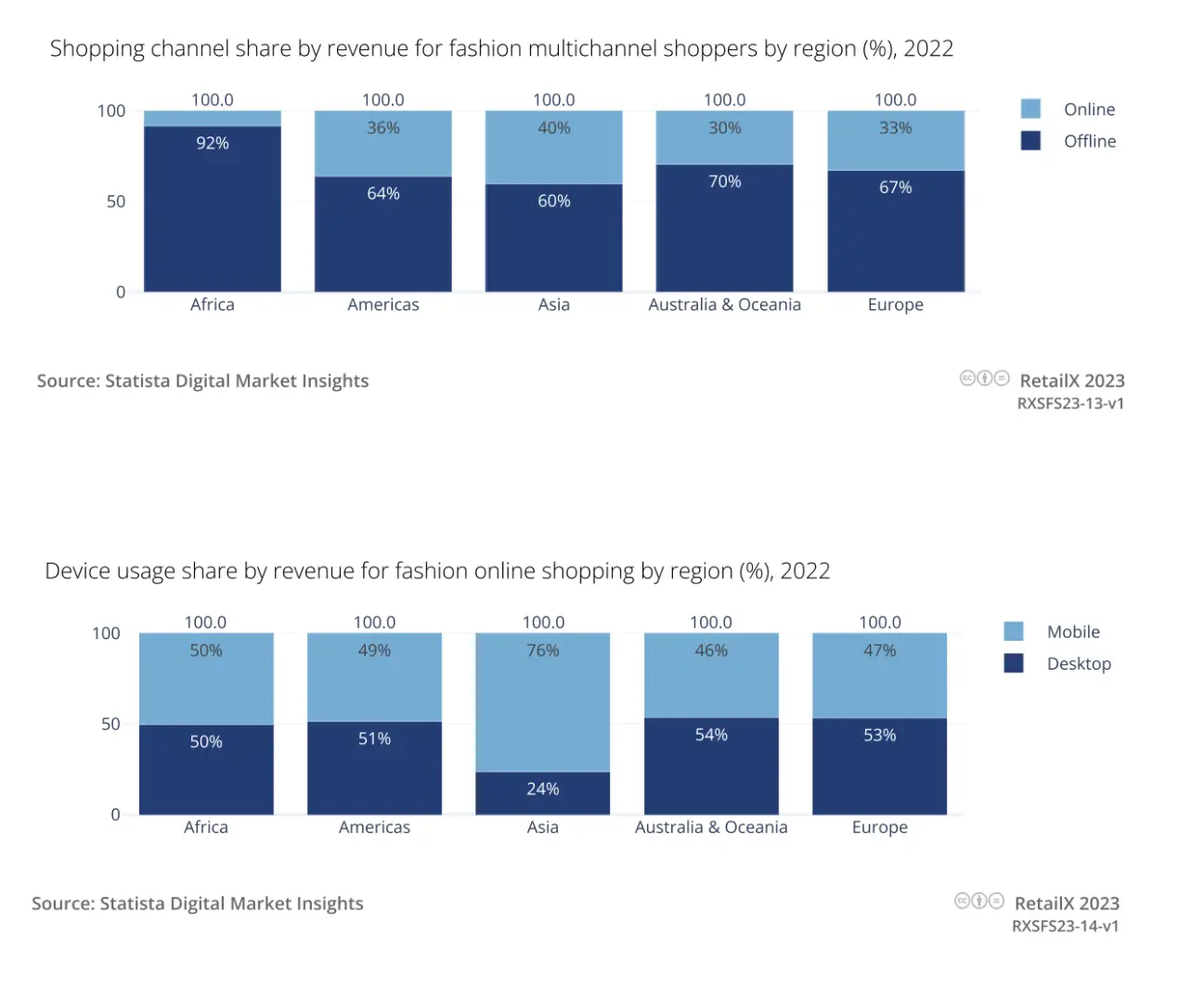

在购买渠道和设备上,亚洲地区是时尚电商销售份额最高的地区,并且也是移动设备销售额最高的地区,占到76%。而在亚洲以外其他地区,移动和PC端销售额分别占时尚电商的50%左右。

值得一提的是,非洲是全球时尚电商销售额增长最快的地区之一。根据Statista的数据,非洲时尚电商市场规模已达64亿美元,将在未来至少5年内保持每年12.3%的增长速度。尽管当前的市场渗透率仅为20%,但预计到2027年将增长到28.3%,时尚网购用户数量将增加到约3.93亿。

在非洲时尚电商市场,已涌现来自全球各地的电商平台,来自西方国家的品牌亚马逊、Asos、Gap和H&M已占据较大的市场份额,国内出海B2C平台也瞄准非洲市场,例如Shein。还有一大批本土平台,其中Jumia占据了20%的销售额,超过了亚马逊的7%份额。

全球时尚电商品类分析

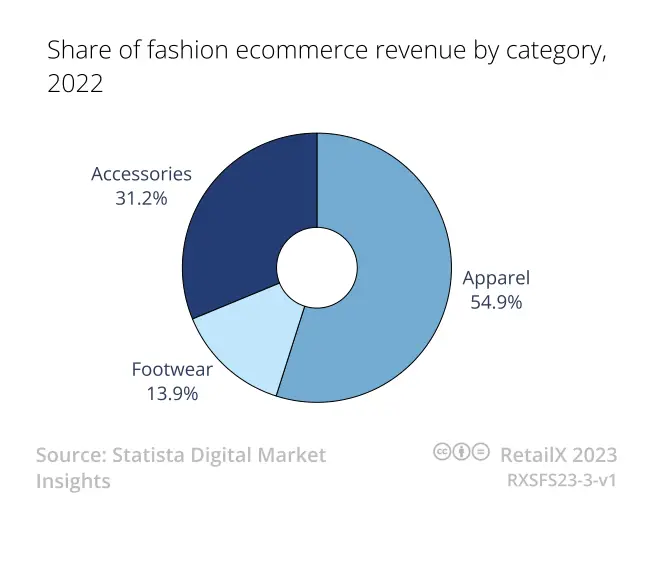

报告分析了时尚电商领域的三个主要品类,即服装、鞋类和配饰。数据显示,服装占全球时尚电商销售收入的55%,比例最高;其次是配饰,占比31%;鞋类商品占比最小,仅占14%。主要是由于鞋类商品的购买更多发生在实体店内,并且更换频率较低。

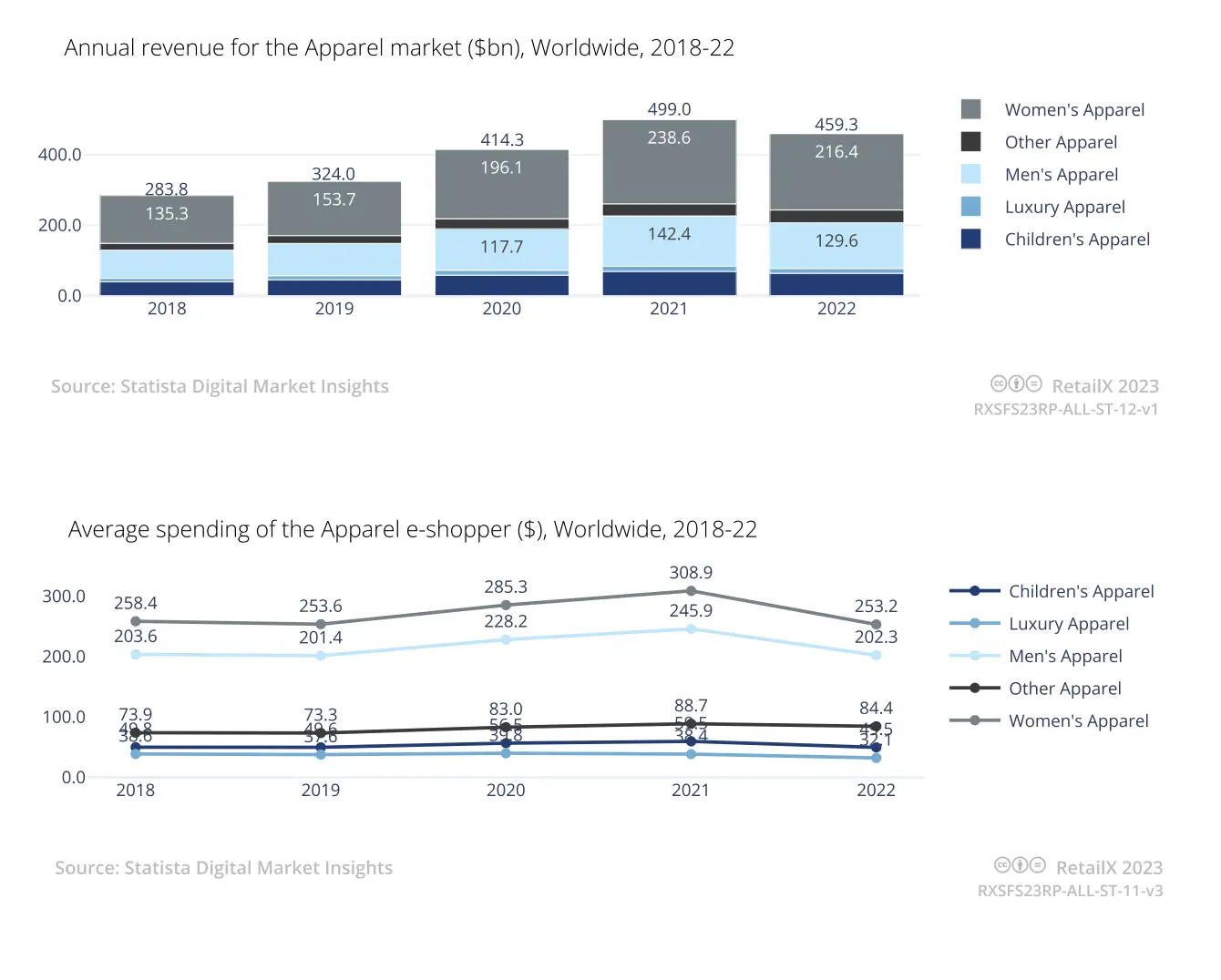

在服装品类中,女装电商销售额占比最高,是排在第二的男装品类的两倍。奢侈品和儿童服装的电商销售额仅占服装整体电商销售的17%。自2021年以来,服装品类中几乎所有子品类销售额都出现下降,但各品类的收入比例基本保持一致。

2022年,女性消费者每年在服装品类上的支出约为250美元,而男性支出为202美元。但与前两年相比,这两个品类的电商销售额均大幅下降,其中女装支出在2021年至2022年间下降了9.3%,而男装下降了8.9%。此外,儿童服装和奢侈服装支出也在同期下降了7%。

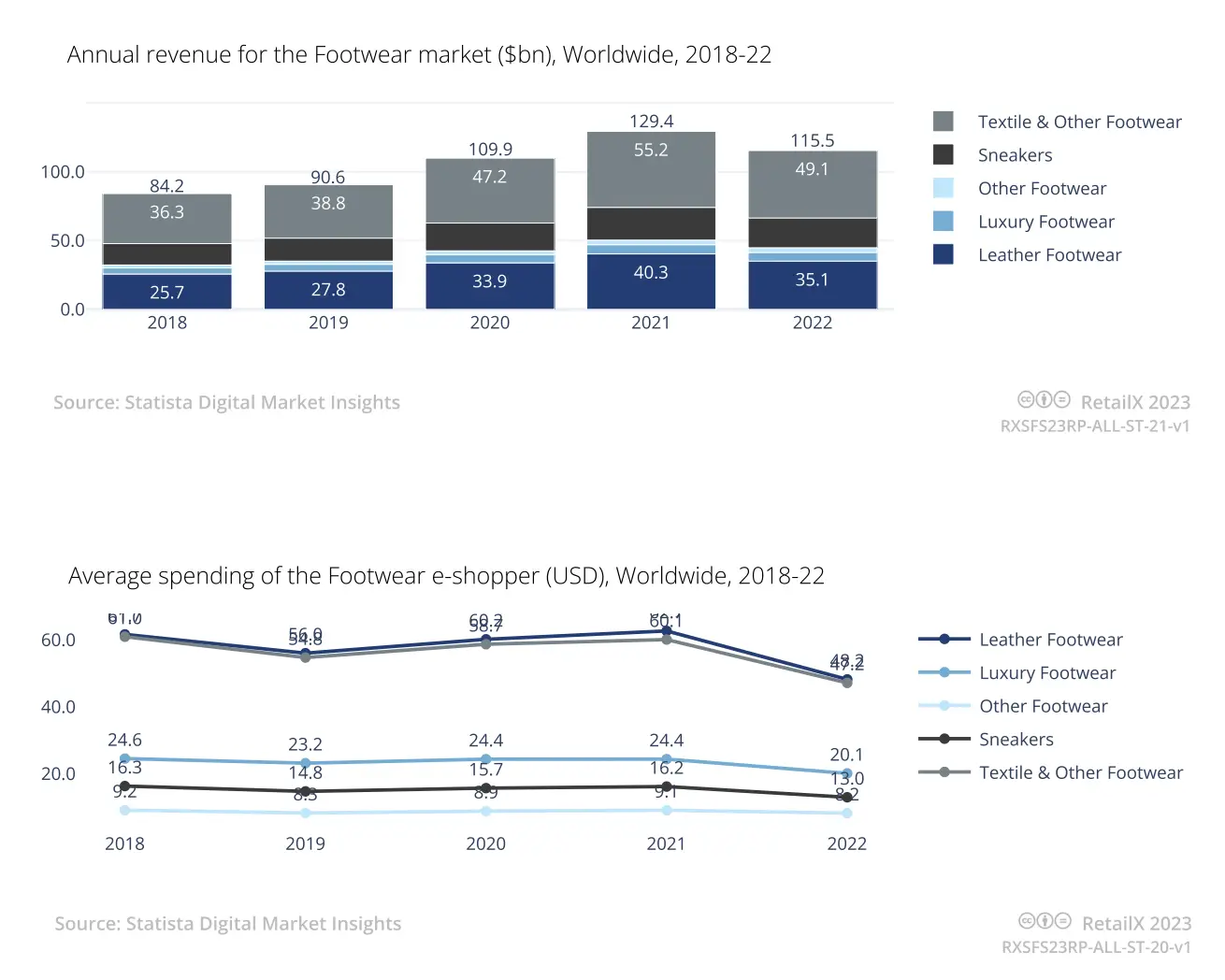

在鞋子品类中,纺织品和皮革鞋类的销售额下降幅度最大,2022年同比下降了12%,而前两年的增幅约为20%。由于对尺码准确度要求高,鞋类商品不仅更偏向实体店购买,更换频率也比服装品类更慢。

数据显示,2022年消费者鞋类平均购买支出为48美元,远低于女装品类的250美元。然而,奢侈鞋类和运动鞋类的销售额下降速度较慢,表明这些品类的购买频率较高。2022年,鞋类中唯一增长的子品类是专业户外和运动鞋。

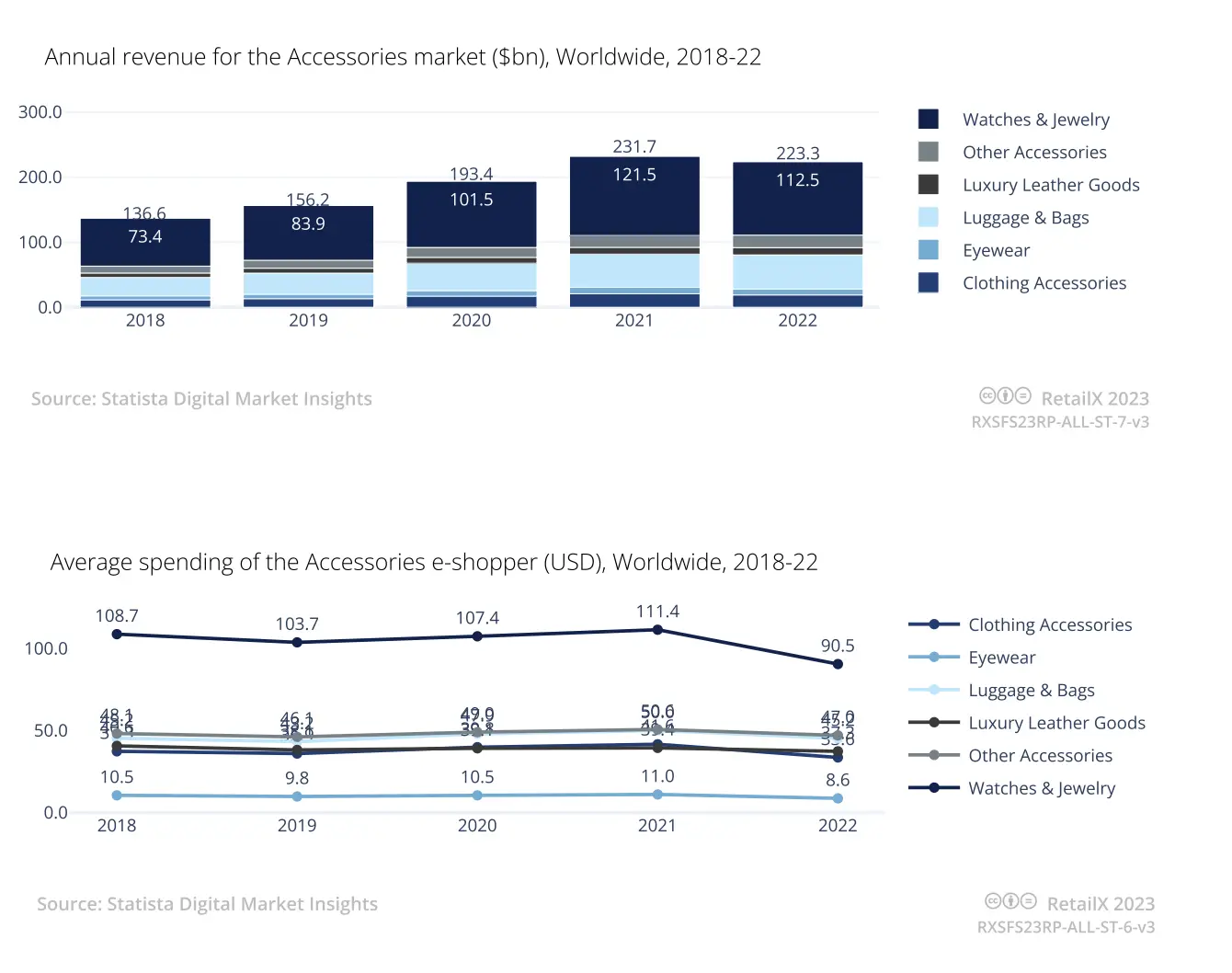

与其他两个品类相比,配饰品类销售额的下降幅度要小得多。其中,眼镜是客单价较高的子品类,在2021年至2022年间的销售额下降幅度最大,下降了10%;手表和珠宝在同一时期也出现了下降,分别下降了7%。

然而,奢侈品皮具、包包和行李以及其他配饰的销售收入继续增长,其中很大一部分归因于疫情后重新开放,这推动了行李箱销售的激增。

全球时尚电商消费者分析

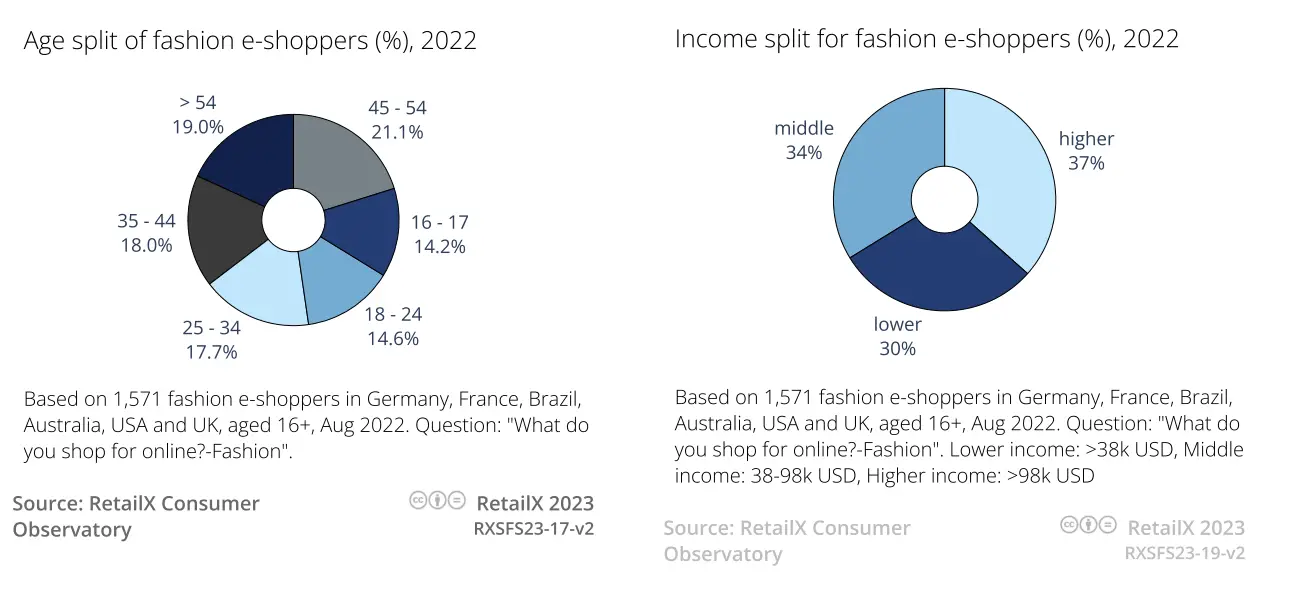

据报告,RetailX于2022年8月对德国、法国、巴西、澳大利亚、美国和英国的1571名年龄在16岁及以上的时尚电商消费者进行的调查显示,16岁到54岁以上的消费者都参与网购时尚商品。

令人意外的是,45岁以上的时尚网购消费者占到了40%以上,而16到24岁之间的消费者占30%左右。此外,中高收入群体更有可能在网上购买时尚商品,占所有时尚电商消费者的71%。

在发达国家市场,千禧一代和X一代因购买力较强,参与网购的可能性更高。年轻消费者群体虽然也会参与网购,但他们的购买能力较弱。在发展中市场,35岁以上群体也逐渐成为网购主力军,但移动设备的日益普及使年轻人的购买支出占比不断攀升。

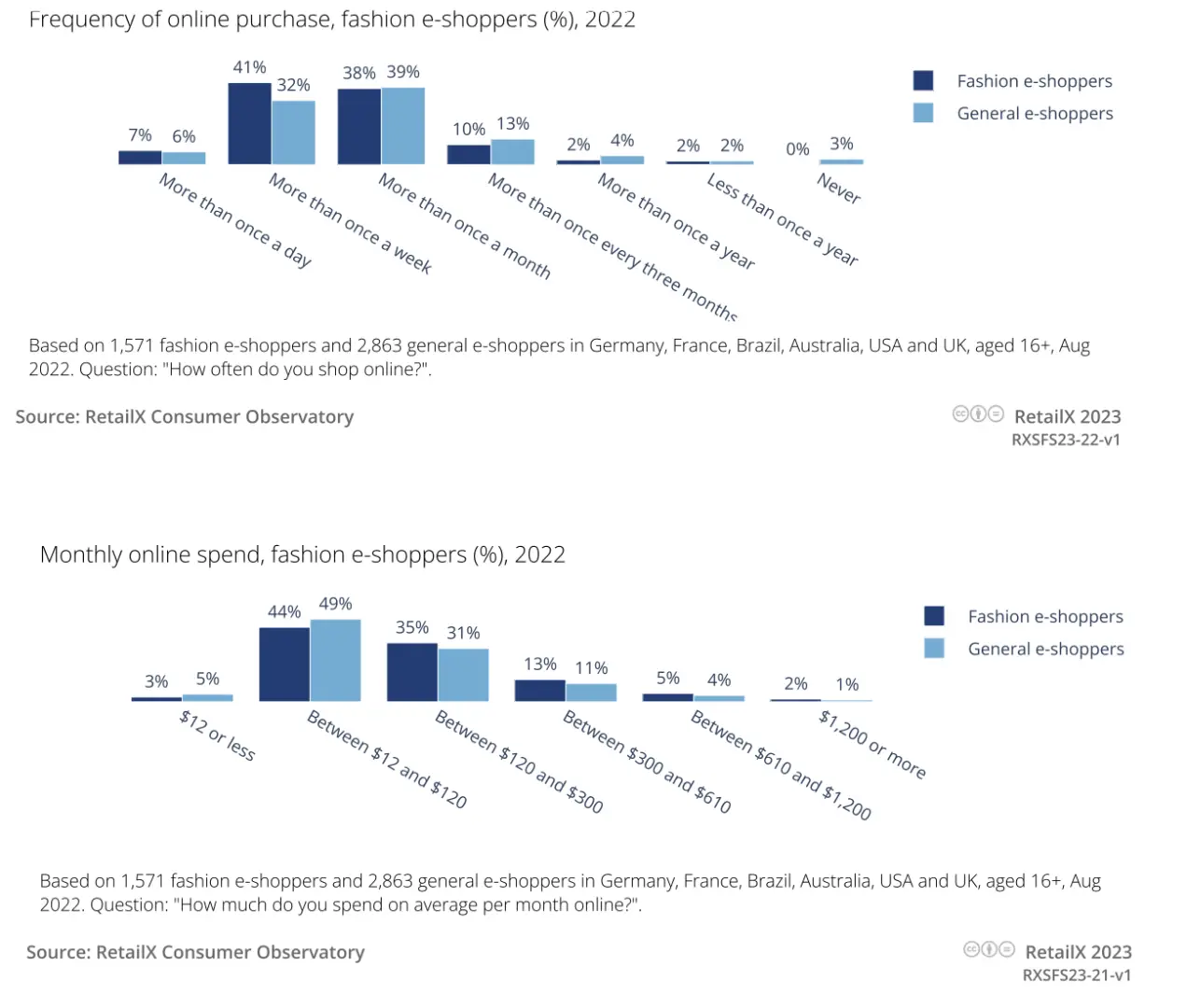

调查显示,时尚网购消费者,要比普通的消费者网购频率更高,77%的人每月网购超过一次,38%的人每周网购超过一次。与此同时,与整体品类的网购消费者相比,时尚消费者每周网购一次的比例更大。

在平均购买支出上,44%的时尚消费者平均每月网购支出在12美元到120美元之间,49%的一般商品消费者平均每月网购支出在这一水平;20%的时尚消费者平均每月网购支出超过300美元,一般商品消费者的这一比例为16%。

然而,各地区的平均网购支出差异明显。在巴西,越来越多消费者网购时尚商品,但他们整体的支出较低。2020年,在时尚品类上,巴西人均年度网购支出为2618巴西雷亚尔(540美元),每月人均支出约为50美元左右,而欧洲消费者平均每月网购支出达340欧元(375美元)。这种差异主要归因于不同地区生活水平以及购买数量的差异。

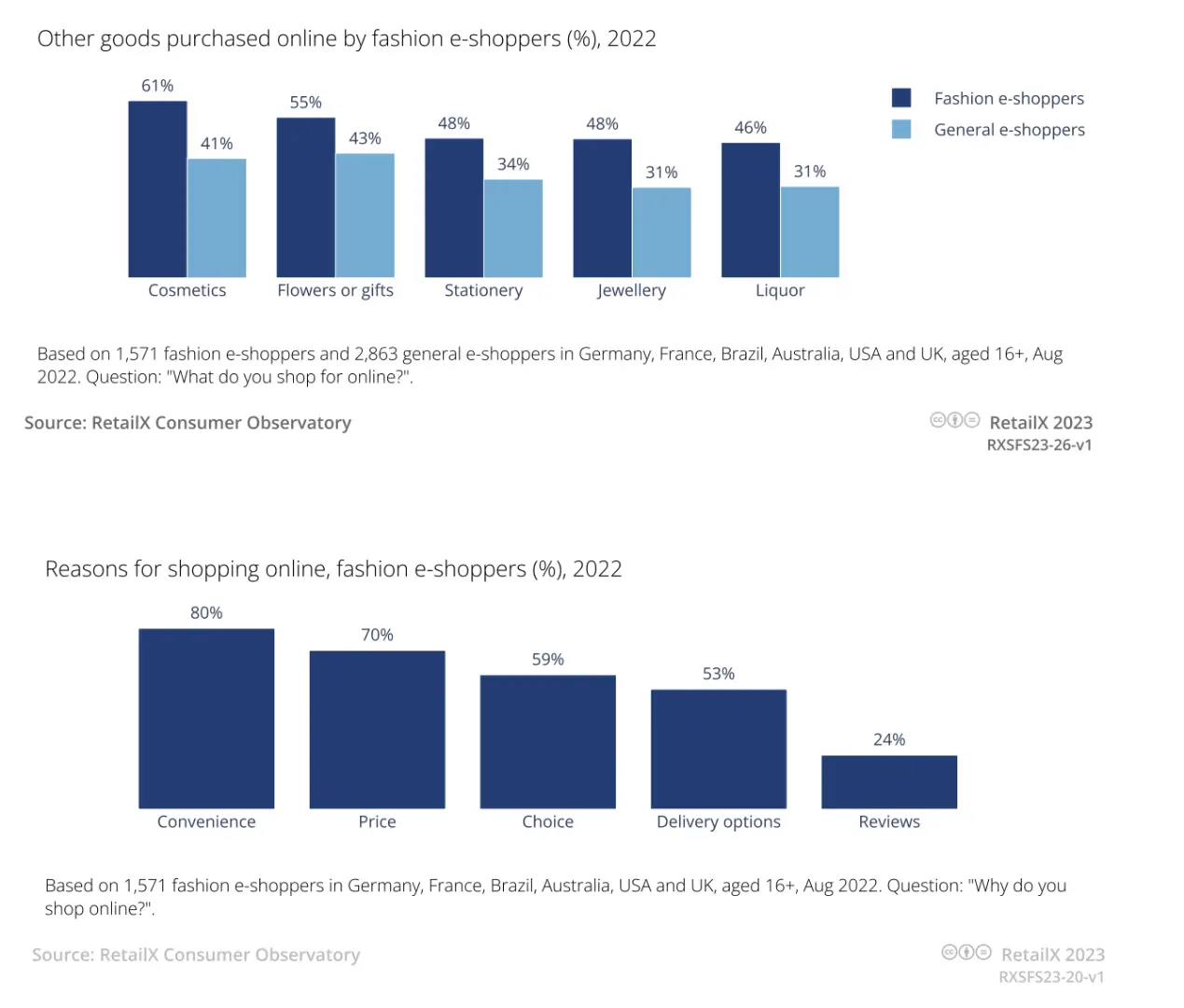

调查还发现,时尚网购消费者,网购其他品类的频率也高于一般品类消费者。数据显示,时尚品类消费者购买更多的化妆品和珠宝等品类,他们在鲜花、礼品、文具和酒类上的购买也更多。

而便利性是消费者网购时尚商品的主要驱动力,80%表示这是他们网购的主要原因。长期以来,价格一直被视为网购的关键因素之一,70%的受访者认同这一点。

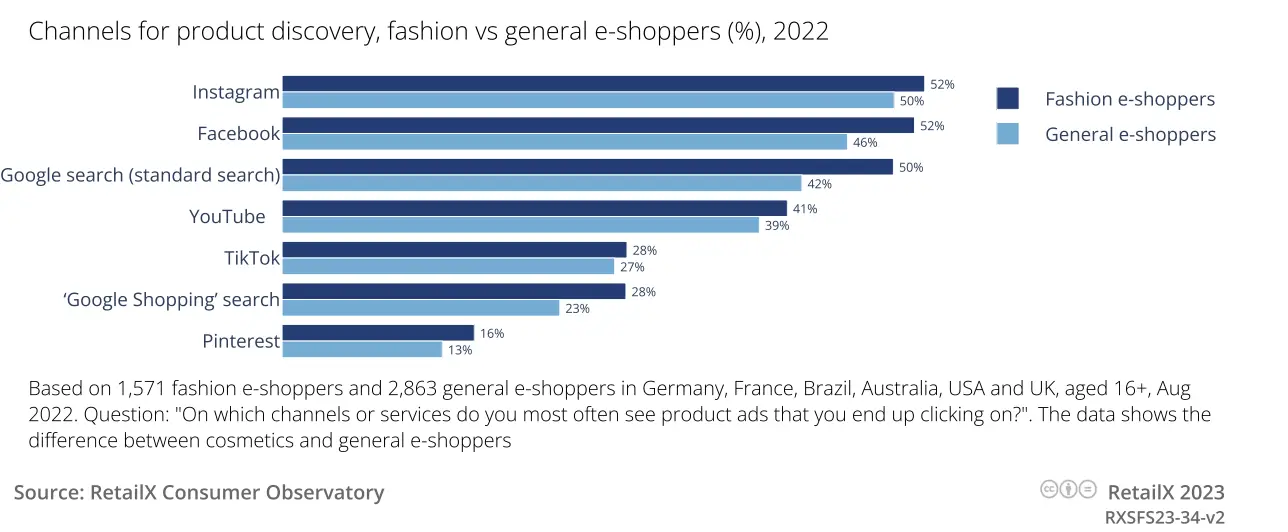

在时尚商品发现渠道上,Instagram和Facebook正在取代谷歌搜索,成为时尚消费者和其他人寻找灵感的主要途径。RetailX的数据显示,全球时尚电商消费者中有52.4%使用Instagram,51.6%使用Facebook,49.8%使用谷歌搜索发现时尚商品,其次是YouTube(41.2%)和TikTok(28.1%)。

在全球大部分地区,平均约有40%的消费者会因为影响者推荐购买时尚商品。在巴西,几乎有一半的消费者表示非常有可能根据社媒影响者推荐购买。随着移动互联网和智能手机在该国的普及,影响者已经成为巴西人寻找灵感的主要途径,尤其是在时尚领域。

小编✎ Ashley/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载