这两年,行业只提 SHEIN,ZARA 被拿出来,也多是陪衬。

但在 Apptopia 近日发布的《全球移动零售行业重要参与者分析》报告中,笔者注意到了下面这张柱状图。

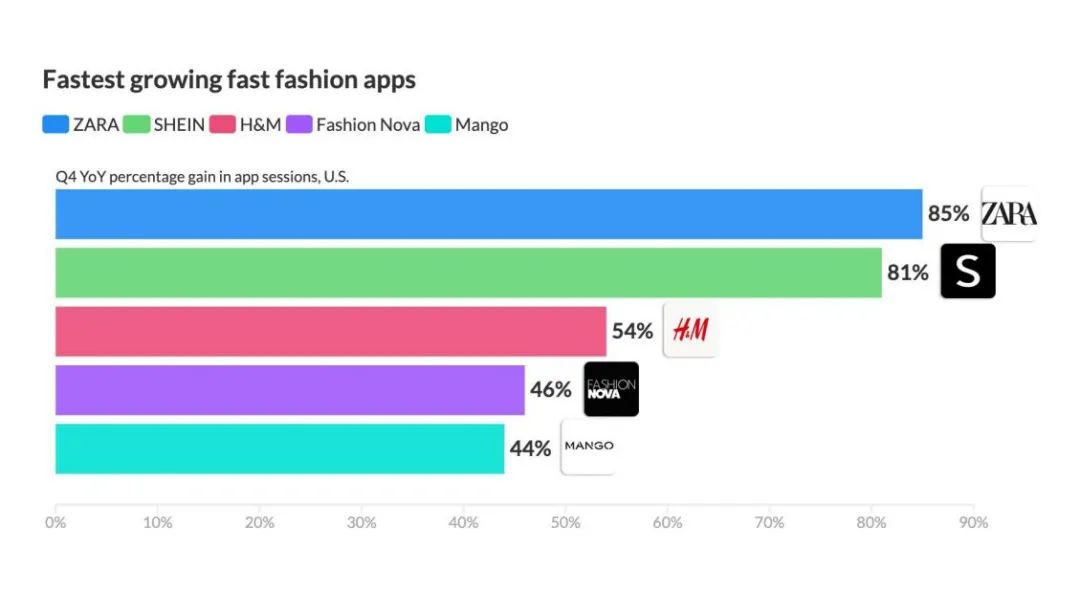

2021 年 Q4,ZARA App 的会话数同比增长幅度比 SHEIN 要大。在 ZARA 的 85% 和 SHEIN 的 81% 之外,H&M 等品牌的会话增幅相比之下相当于降了一个级别,在 50% 上下。

“会话数”可以大致反映 App 的用户活跃情况。但是 1 个用户在一天内访问 App 多次,会形成多次会话,由于图表只给到了总会话数的变化情况,因此无法判断 ZARA 活跃度的上升更多是由“上瘾用户”导致的,还是由“新用户变多”导致的。而且还有一个需要考虑的因素在于 App 自身体量,如果 App 本身用户量小一些,获得增长也就更容易一些。白鲸出海在往期文章中曾分析过,SHEIN 在移动端的优势十分明显,其 App 端日活在 2021 年 Q4 占据全球快时尚 App DAU 的 60% 以上。ZARA 虽然弱,但也排在第 2/3 的位置。因而,不论是作为全球 Top3 的快时尚 App,还是如今的会话量明显增长,都有必要回头看一下这个“备受打击”的快时尚巨头了。

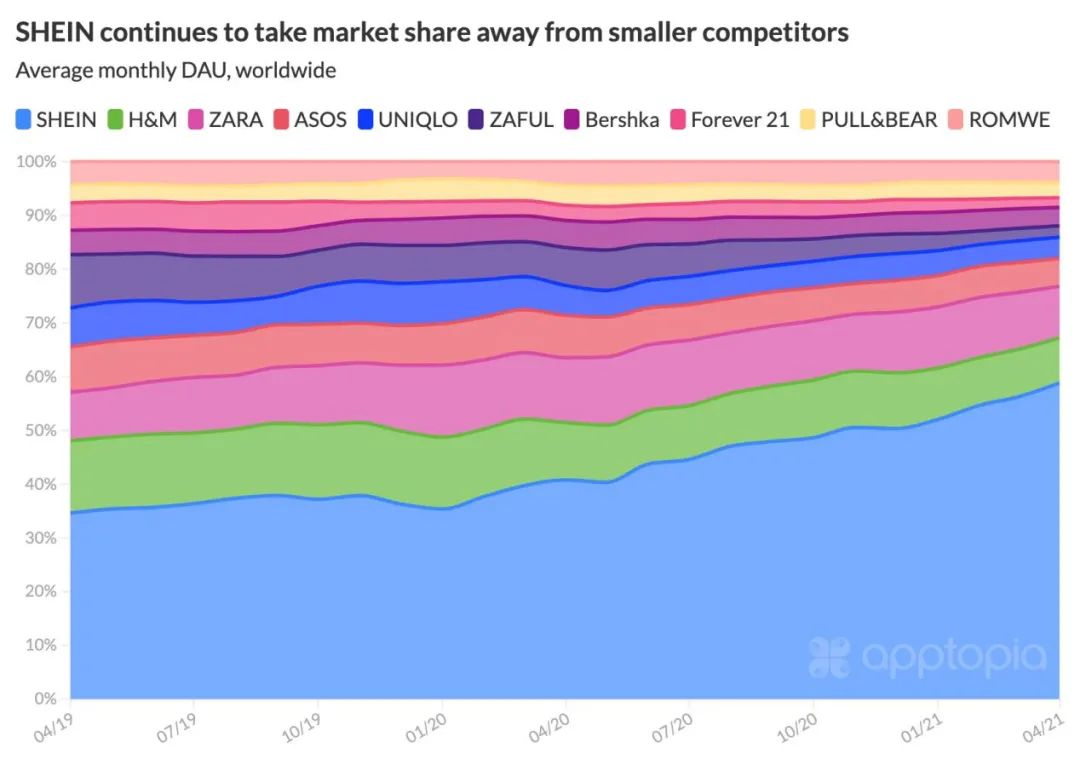

快时尚 App 全球月平均 DAU 变化情况

(2019.04-2021.04)|来源:Apptopia

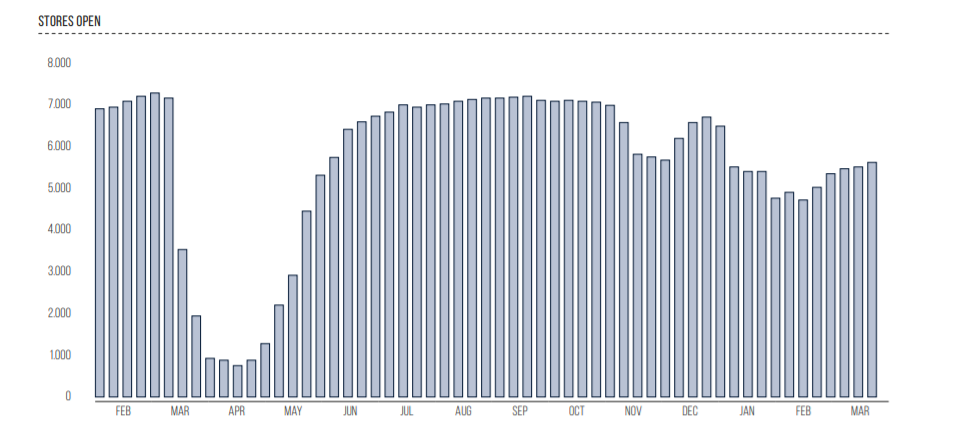

2020 是 ZARA 备受打击的 1 年。ZARA 母公司 Inditex 财报显示,2019 年,公司净利润有 36 亿欧元,而在 2020 年,净利润仅为 11 亿欧元。关于 2021 年的数据 Inditex 目前只公布到前 3 季度。2021 上半年,Inditex 净利润实现 13 亿欧元,已经超过 2020 的全年数据。粗暴算一下,Inditex 2021 年的净利润并没有恢复到 2019 年之前的水平,但对比 2020 年,已经大大好转。造成 ZARA 颓势的原因不难想到,疫情导致门店关闭造成的客流量减小是一方面,SHEIN 成长太快,挤压市场份额是另一方面。

来源:Inditex 年报

Inditex 门店开放数量变化(2020.02-2021.03)

从疫情中慢慢恢复后,ZARA 开业的门店数量虽不及之前,但也已经接近 6000 家。可不得不说,相对于 SHEIN 收入快速增长,还未恢复到两年前水平的 ZARA,显然还处于努力转圜的状态。而且 2021 年 Q3 财报预计,Inditex 全年的线下收入依然会占到 75%,线上仅占 1/4。也就是说,ZARA 的基因还在线下。而 ZARA 在 App 端的“努力成果”,是否在表明,这个快时尚巨头正在努力调转方向呢?这里还是要难以免俗地说一下 ZARA 与 SHEIN 的区别。虽然二者都是依靠供应链强大、对消费者需求迅速反应、商品平价的特点提升竞争力、吸引消费者的,但 SHEIN 的销售渠道集中在线上,不受物理空间限制的特点理论上支持 SHEIN 能不断扩大 SKU、无上限提升上新速度来触及门店无处覆盖的受众。当然,SHEIN 作为线上品牌,且以独立站作为主要渠道,需要从 Facebook、Google 等渠道寻找流量,这是每个电商品牌都需要发愁的事。

ZARA 刚好相反,成立时间在 1975 年,是依靠线下门店扩张作为销售窗口闯出来的。在 SHEIN 利用其灵活的柔性供应链以及不断优化的上下游管理体系加快上新速度以及预测流行趋势时,ZARA 面临的其实不止供应链整合或是数据分析能力掉队的问题,还有线下门店的物理局限性不支持 ZARA 一味地扩大 SKU 或频繁上新的事实。

ZARA 能不能赶上 SHEIN 速度是后话,重点在于 ZARA 是不是有必要赶上 SHEIN 的速度。

线下门店作为销售渠道的同时也是营销渠道,规划师 Pietro Barbieri-Hermitte 在 2019 年接受采访时曾透露,ZARA 的广告费用只占销售额的大约 0.3%。线下门店依然可以是 ZARA 的核心和优势。

ZARA 与 SHEIN 不仅在销售和营销渠道上差异明显,在供应链布局和用户分布上也不同。

根据 Inditex 年报,2020 年,欧洲为 Inditex 贡献了最多的销售额,其次是欧美外的地区(以亚洲为主),最后才是美洲。虽然这并不是 ZARA 一个品牌的数据,但 ZARA 2020 年的销售额在 Inditex 总销售额中的比例达到了 69%,且销售额在各地区的占比差距较大,即使只算 ZARA 的数据,排序大概率也会是“欧洲>亚洲及其他地区>美洲”。

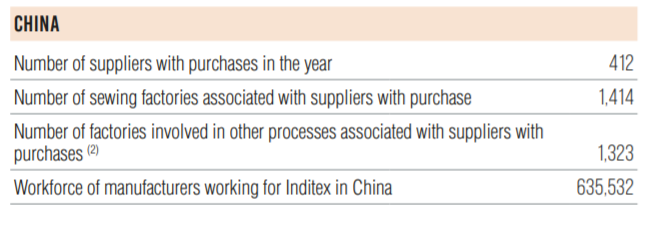

在供应商这一侧,2020 年 Inditex 在中国的供应商有 412 家,中国依然是 Inditex 最主要的产品供应地,但值得注意的是,在西班牙、葡萄牙以及孟加拉等离欧洲更近的国家,它们的供应商也都在 150 个左右,土耳其的供应商还超过了 200 家。从分布来看,欧洲内及附近的供应商主要满足欧洲及周边市场的供应,而美国、中国等市场的需求则是由中国、墨西哥供应商来满足。ZARA 就近供货的模式也有不可忽略的优势,未必非得学习 SHEIN。

分析下来不难看出,ZARA 更应该需要补齐的是线上销售能力以及后续的商品交付能力,这里指的是商品到达用户而非到达门店的能力。而很明显,ZARA 也正为此而努力。

从文章开头的图表不难看出,ZARA 虽然比 SHEIN 不及,但在 UNIQLO、H&M 等一众快时尚品牌中,App 端的成绩还是比较不错的。ZARA 在 App 端做出了哪些差异呢?

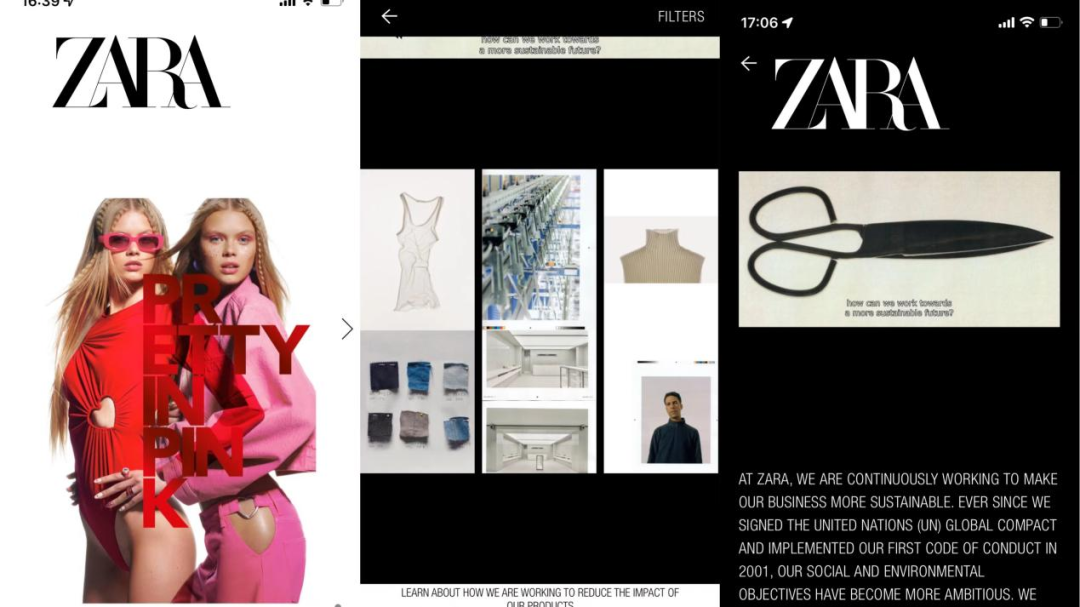

App Annie 数据显示,ZARA 在 2012 年就上线了 App,甚至比 SHEIN 的成立时间还早了 2 年。但直到 2019 年,App 才开始较为频繁的更新。2019、2020 和 2021 年,ZARA iOS 端版本分别更新了 52 次、82 次和 83 次。相比之下,H&M、UNIQLO App 在近 2 年的更新次数分别在 20+ 以及 1-3 次,ZARA 似乎是在移动端业务线上最努力的选手。打开 ZARA 的 App,笔者最大的感受就是,这不像一个购物 App,更像是一本电子时尚杂志,用户加入购物车、下单购买的操作入口都被藏得很深。

整个 App 分为 5 个主菜单。首页、搜索、菜单、个人主页以及购物车。首页版块展示当前 ZARA 正在推出的热门产品系列的主题画报,用户可左右滑动查看,这些图片不是产品展示图,而像是摄影作品。如果用户不操作,系统则会自动向下滑动展示品牌最新制作的视频短片以及邀请用户邮件订阅品牌周报的入口。点击每张画报,用户可以查看一整个系列的产品,其中图片占据最大的比例,产品描述和价格则以很小的字体藏在图片下方,点击图片才会进入产品详情页,在这一页面中才会出现“加入购物车”的操作入口。

主页的视频短片是 ZARA 的品牌自述,点击进入,会看到一个 ZARA 关于未来规划、品牌故事、创新点、最新产品系列的合集,所有的内容都以“we(我们)”作为主语。

大多数的快时尚品牌 App 会将“best seller”、“latest campaign”以及“sale code”置顶在首页,而 ZARA 反其道行之,反而将“about us”放在了首页重点宣传的位置。“搜索”是第 2 个主菜单。适用于 App 内浏览的搜索方式有文字、图片以及语音搜索,而这个版块中更多的功能则是为 ZARA 线下门店的消费者开发的。

笔者用自己的坐标“北京”体验了各个功能。“stores”版块通过列表和地图的形式展示了北京所有的 ZARA 门店,点击可进一步查看门店的营业时间、联系方式以及路径导航。部分人流量大、店铺面积大、覆盖人群多的门店则提供了更多便捷购物的服务,例如试衣间预订、线上下单,2 小时内门店自提货、店内商品定位服务,这些功能都是为了减少用户线下逛店时排队时间长、找不到商品或问不到店员的购物体验。不止 ZARA,UNIQLO、KFC、IKEA 等以线下门店为主要销售渠道的品牌都在这么做。

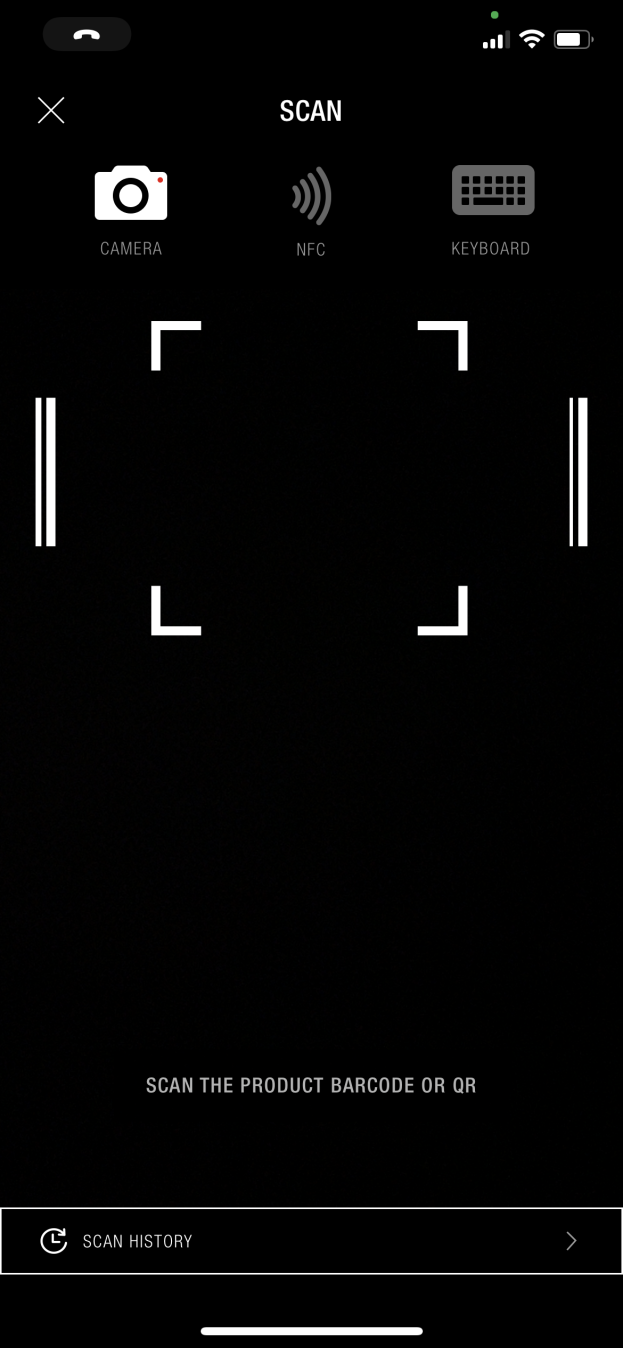

ZARA 一方面在改善用户的线下购物体验,另一方面也在将线下订单引导至线上。“搜索”版块中的“scan”功能,是帮助用户通过拍照、扫条形码、NFC 接触等方式在 App 内快速找到自己在线下看中的商品。线下购买流程常常会因为各种因素被迫中止,比如门店没有合适的尺码、东西太重不想提、用户选择困难等等,引导用户线上下单,或许能缩短用户的决策周期、减少一些影响购买决策的阻力,促进转化。据早期报道,这些为线下门店打辅助的功能是在 2020 年 ZARA 的西班牙门店首先测试,后续才推行到全球店面的。

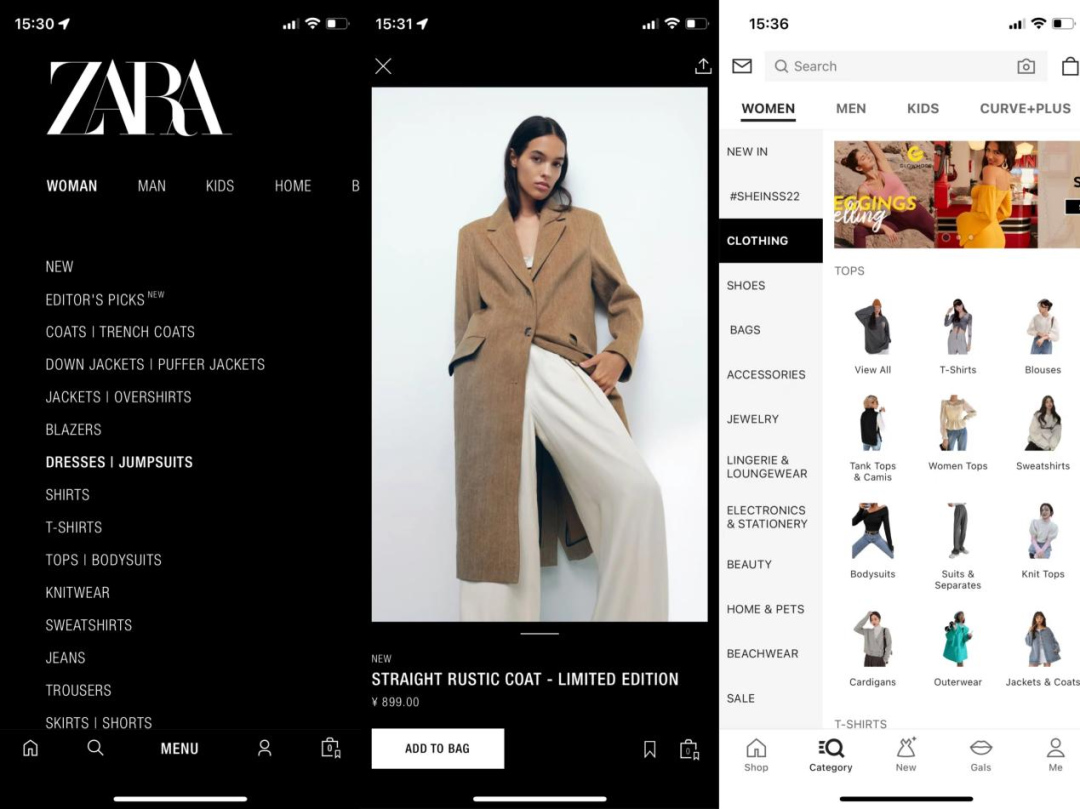

App 剩余的 3 个菜单较为常规,“菜单”部分并没有像一般 App 用产品展示图平铺的方式尽可能多地展示产品,而是以文字目录的方式呈现品类。用户点击品类,才可以看到具体商品,而在产品详情页中,如笔者上文所说,图片会占据手机屏幕,有关产品面料、运输政策等信息则会藏在底部。

ZARA 菜单栏(左)、产品详情页(中)、

SHEIN 菜单栏(右)界面

在体验 SHEIN App 时,会发现 SHEIN 最大的优势在于建立了基于 UGC 内容的时尚社区,通过不断更新的商品和营销活动引导用户分享穿搭心得,给 App 加上了社交属性,一方面可以增加 App 打开率,同时也能提升 SHEIN 的用户粘性。

SHEIN App 界面

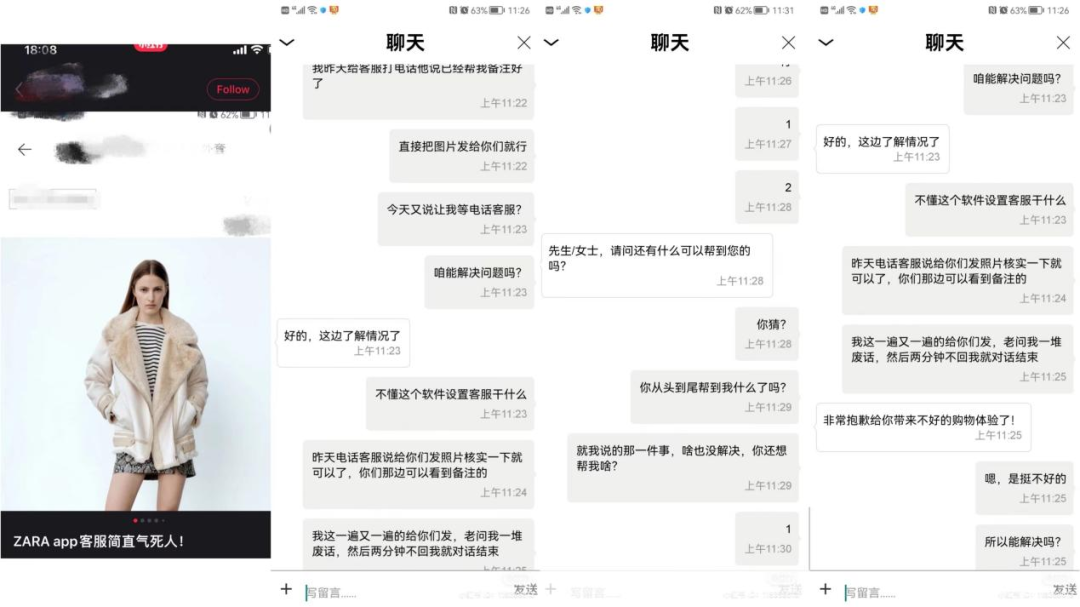

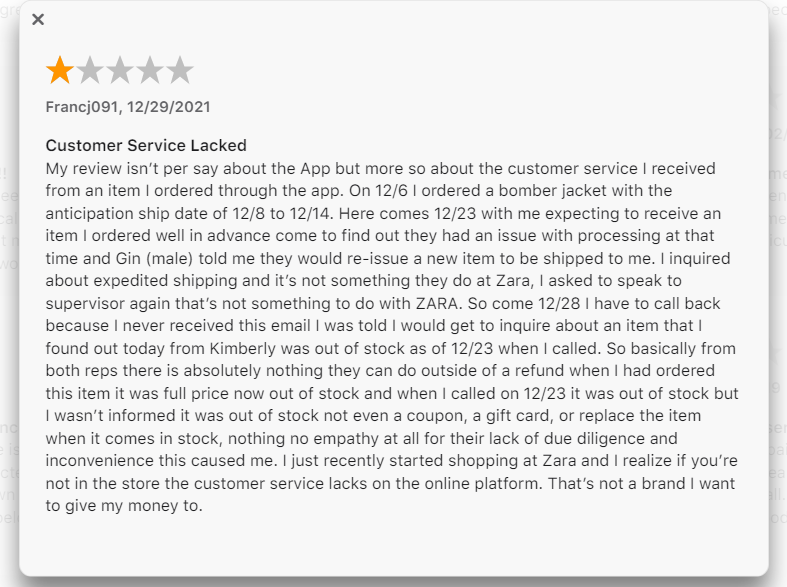

而相比 SHEIN,ZARA 的核心以及具有优势的业务在线下,移动端业务起步晚,底子薄,在 App 端不断加码的行为似乎是在死磕一件自己并不擅长的领域,但又不得不面对这个现实。不过其 App 呈现出的风格以及宣传重点让笔者感受到,ZARA 没有在学习 SHEIN,而是基于用户对 ZARA 线下门店有一定认知和信任感的前提,来优化其购物体验,更多是为了培养 ZARA 原有用户养成在线购买 ZARA 的习惯,来抵御不确定风险。但即使这样,ZARA 依然面临许多问题。ZARA App 中的售后及客服服务是打出 1 星评论的用户抱怨最多的一个地方。大多数表示不满的用户认为 ZARA 有野心没能力,虽然鼓励用户线上下单,但用户遇到了邮寄地址、货品出错,退货手续繁琐、客服态度差等问题。笔者只体验了 ZARA 的线上客服,总体来说,客服反映速度较快,在用户不结束对话的条件下,离开对话框时,消息栏依然会悬浮在屏幕上方,这样可以使用户不必一直停在对话界面等待回复。而问题是,客服会强制关闭对话,且解决问题的速度很慢。

小红书上吐槽 ZARA 客服的贴文

海外用户吐槽 ZARA App 的评论

海外用户吐槽 ZARA App 的评论

2 月份消息,SHEIN 将投资约 150 亿人民币在大湾区设立建筑面积约 330 万平方米的供应链总部,进一步强化其把控供应的能力。

而 ZARA 的重点却不在这里。去年 12 月,ZARA 母公司 Inditex 宣布投入 2.38 亿欧元,在西班牙的港口城市 Arteixo 建立一座占地 17 万平方米的大楼,用于容纳 ZARA 的销售和设计团队,目的是为了提高设计师、打版师以及销售团队之间的横向沟通效率。面对 SHEIN 在供应链端的优势,ZARA 选择了在设计和营销能力上下功夫。

而在品牌定位上,也可以看出 ZARA 的一些变化。Inditex 官网报道,Arteixo 的大楼从今年 1 月开工,持续大约 2 年,这座建筑不止容纳 ZARA 的员工,也承载着 ZARA 转型的决心,大楼的格局会遵从可持续性的理念,这也凸显了品牌的本质。

快时尚一直被认作环保和可持续性的对立概念,ZARA 作为快时尚领域的头部品牌,且主要市场位于对环保要求较高的欧洲各国,面对 SHEIN 等新兴品牌的竞争压力以及消费者的舆论压力,ZARA 正在加大在可持续性上的投入。从其 App、财报都可以看出,ZARA 从生产端对原材料、供应商的选择到传达的品牌理念都在努力摘掉其“快时尚”品牌的标签。

如同用户吐槽的那样,ZARA 在引导用户线上购物,也在 App 上做出了差异化,但在后续的履约流程上还没大跟上,如何补全线上销售各流程的服务,并适应不同国家电商业务的差异,或许会变成 ZARA 下一个的“当务之急”。

而从品牌的长远发展上来看,提升品牌道德感,进一步获取消费者信任成了 ZARA 的下一步计划。笔者在某播客节目中听到过一种对品牌发展路径的分类方式,有一种品牌依靠不断扩大用户群来扩张,另一类品牌则是瞄准固定用户,为他们打造丰富的活动、满足他们不断变化的需求,这类品牌的体量也许不大,但能活得很长。ZARA 作为前者,在扩大用户群的难度越来越大的情况下,如何守住原有用户群、持续挖掘其用户价值也被提到了重要位置。而处在高调扩张阶段的 SHEIN ,在不久后也必将不得不解决这一问题。

3585

3585