AMZ123获悉,近日,Euromonitor、EMARKETER及Yakov and Partners发布了《俄罗斯电商市场发展现状》报告。

AMZ123获悉,近日,Euromonitor、EMARKETER及Yakov and Partners发布了《俄罗斯电商市场发展现状》报告。

报告基于2020-2024年的数据,对俄罗斯电商市场的发展趋势、综合电商平台与独立电商的竞争格局、各品类表现、未来市场预测进行了系统分析。

一、俄罗斯电商趋势

1.互联网渗透率增长放缓

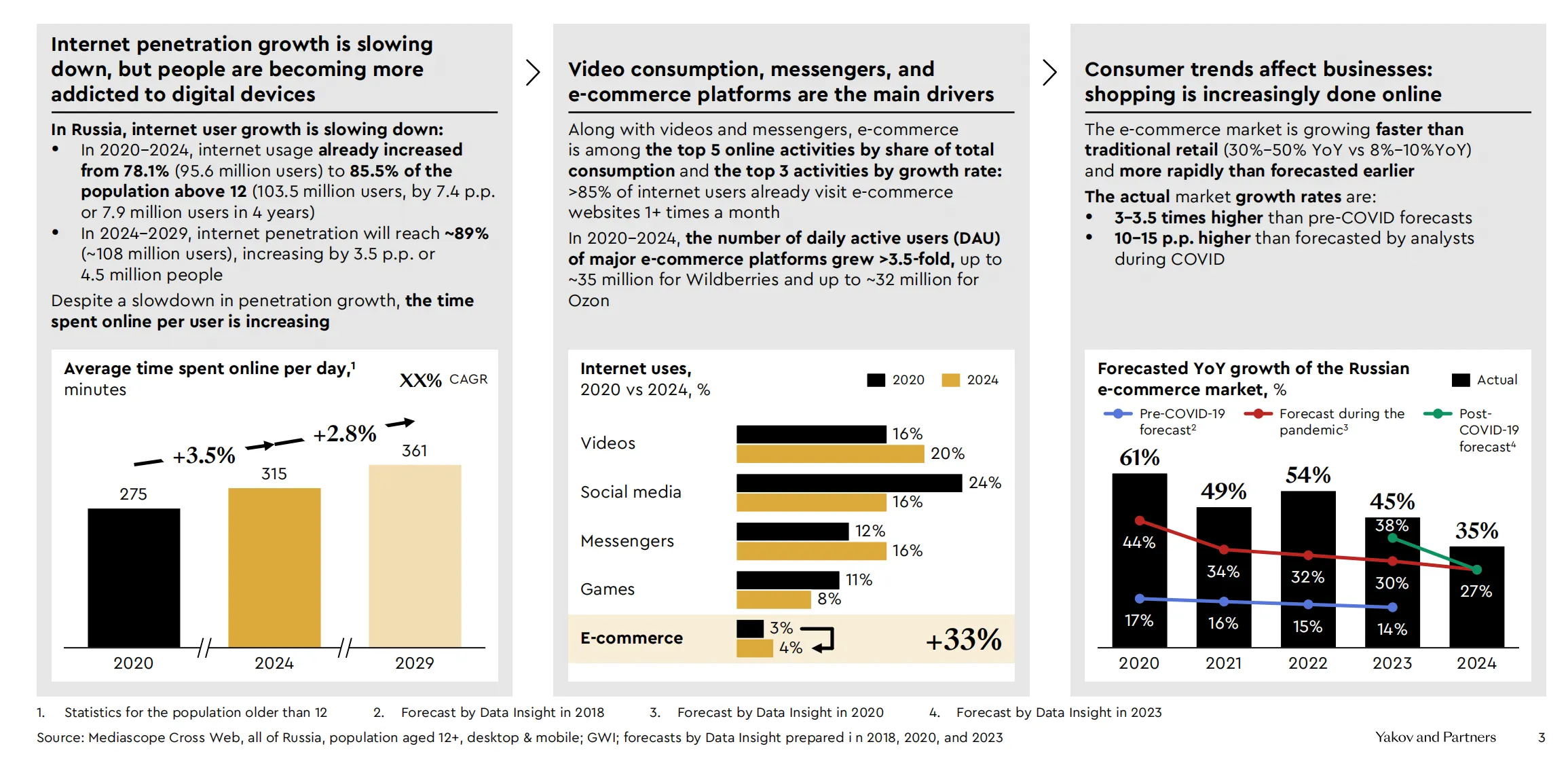

2020至2024年,俄罗斯互联网使用率从78.1%(约9560万用户)提升至85.5%(约1.04亿用户),四年间增加7.4%(新增约790万用户)。俄罗斯的互联网渗透率增速正在逐年放缓,预计到2029年互联网渗透率将达到89%(约1.08亿用户)。

从用户日均上网时长来看,2020年为275分钟,2024年上升到315分钟,年均增速保持在3.5%左右。预计到2029年,用户日均上网时长将增长至361分钟,增速约为2.8%。

2.消费者积极网购

在消费方式的变化中,俄罗斯电商市场的增长速度明显高于传统零售。数据显示,电商的同比增速普遍在30%-50%区间,而传统零售仅为8%-10%。值得强调的是,电商的实际增速不仅远超疫情前的预测(为预期的3-3.5倍),甚至比疫情期间的最高预测值还要高出10%-15%。

从年度表现来看,2020年电商同比增长61%,即使进入2024年,电商仍保持约35%的增长。这一趋势与用户消费习惯的转变密切相关。线上购物从过去的补充购物渠道逐渐成为主流选择,并推动零售结构发生实质性变化。

在用户整体线上活动结构中,电商与视频、即时通讯共同进入前五大活动类别,并在2020-2024年间进入增长最快的前三名。超过85%的互联网用户每月至少访问一次电商网站,显示其在用户行为中的稳定地位。

在整体线上活动中,电商进入互联网用户最常参与的前五种活动。2020-2024年间,电商平台的日活跃用户(DAU)增长超过3.5倍,其中Wildberries的DAU达到约3500万,Ozon达到约3200万。

超过85%的互联网用户每月至少访问一次电商网站,电商从2020年4%的用户使用时长占比上升至2024年的8%,增幅最为显著,增长率达到33%。

3.电商市场增长趋势

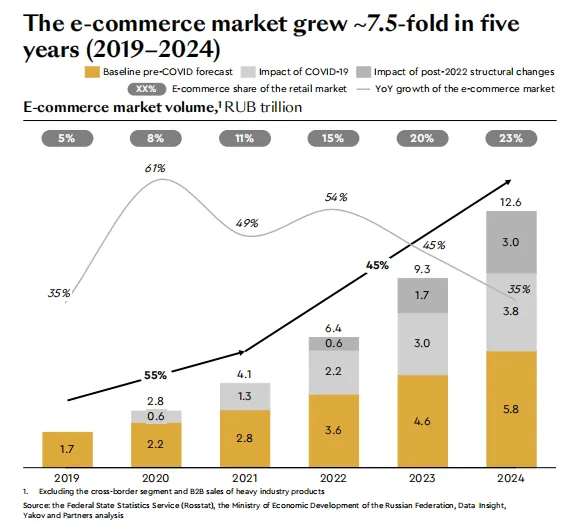

2024年,俄罗斯电商市场规模扩大到12.6万亿卢布,占比提升到23%,同比增长36%。五年间俄罗斯电商市场规模增长超过7.5倍,增长速度远超传统零售。

过去五年间,俄罗斯电商的高速增长由多个阶段性的因素推动。

首先,疫情带动线上消费集中爆发。2019-2020年电商同比增速达到60.6%,而传统零售同期下降3.2%。2020年线上订单量大幅增长约80%,新增订单约3.65亿单,总量达到约8.3亿单。如果按疫情前2011-2019年的复合增长率(约28%)推算,到2024年电商市场规模应仅约为5.7万亿卢布,而实际规模达到12.6万亿卢布,意味着疫情带来了约3.8万亿卢布的额外增量。

其次,2022年的零售供给结构出现明显变化。大量西方品牌退出俄罗斯市场,线下门店关闭、商品品类减少和价格波动,电商成为更稳定且选择更丰富的渠道,使得消费者进一步向线上转移。

总体来看,疫情刺激了需求端的快速增长,而供给端的变化延长了行业的高速发展周期,两者共同推动俄罗斯电商市场持续扩张。

二、综合电商平台快速发展

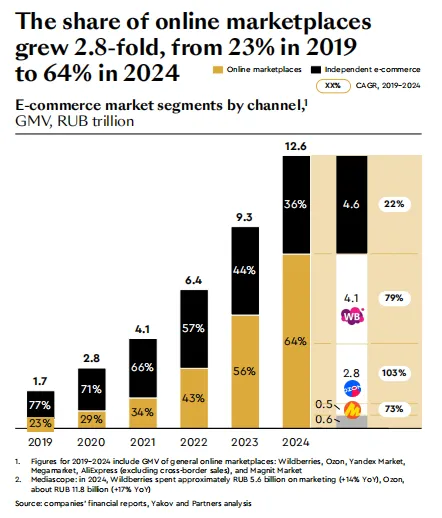

2019年,电商平台的商品交易总额(GMV)为0.5万亿卢布,占整体电商市场的23%;自建站的独立电商平台的GMV为1.2万亿卢布,占比77%。

2024年,电商平台GMV增长至8万亿卢布,占比提升至64%,独立电商的占比则下降至36%。五年间,电商平台的复合增长率达到103%,远高于独立电商28%的增速,平台化正成为市场主导趋势。

2024年俄罗斯主要的综合类电商平台包括 Wildberries、Ozon、Yandex Market、Megamarket、AliExpress Russia(不含跨境业务)以及 Magnit Market。这些电商平台的营销投入持续上升,例如2024年Wildberries的营销费用约为56亿卢布(同比增长14%),Ozon的营销费用达到118亿卢布(同比增长17%),平台竞争愈发激烈。

疫情期间订单量显著增加,直接推动电商平台迅速扩张,卖家数量也同步大幅增长。例如,2020年 Wildberries的卖家数量增至约9万家,是上一年的5倍;Ozon的卖家数量增至约2万家,同比增长约3倍。

2022-2024年,电商平台依然保持高速增长,核心平台的GMV增速持续超过100%,仅在2024年回落至约54%。平台的快速扩张主要得益于商品数量(SKU)达到800万至1000万、覆盖全国的物流体系,以及占GMV约1%的社交媒体营销投入,这些因素共同提升了平台的综合竞争力。

平台竞争格局也在迅速变化。Ozon的增长速度持续高于Wildberries,2019年Wildberries规模为Ozon的2.75倍,但到2024年这一差距缩小至1.5倍。

在访问量方面,Ozon已以3.92亿月访问量超越Wildberries的约3.3亿。Yandex Market也成为强势竞争者,2019-2024年复合增长率达到约73%,2024年GMV约500亿卢布,跻身前三。

相较之下,受到平台吸引力不断增强、消费者购物习惯向平台集中等因素的双重影响,独立电商的增长明显放缓,2019-2024年的复合增速仅为28%。整体来看,电商平台正在成为俄罗斯电商的主导渠道,而独立电商的市场份额逐年缩小。

三、品类表现与优势

1.各品类规模增长及渗透差异

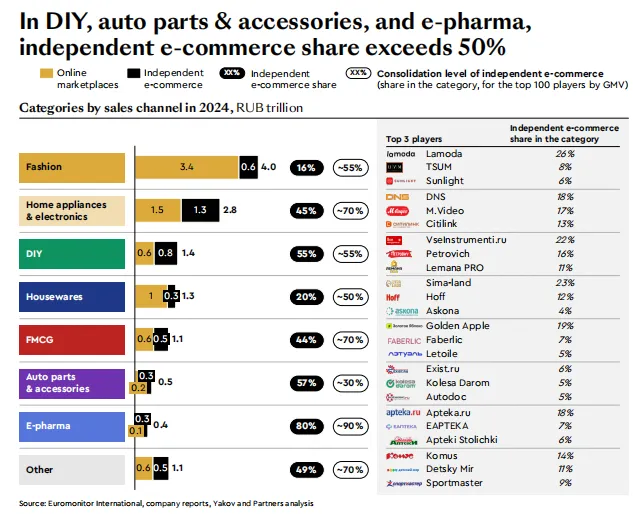

从整体市场规模来看,2021-2024年间俄罗斯多个核心品类持续保持高速增长,其中时尚与家电电子最为突出,两者合计占据电商市场总量的一半以上。

时尚品类的商品交易总额(GMV)从2021年的1.4万亿卢布升至2024年的4.0万亿卢布,线上销售占比达到32%,复合年增长率高达48%。

时尚品类的增长主要源于线下国际品牌退出俄罗斯市场后,消费者逐渐向本土品牌与电商平台集中;同时综合电商平台SKU数量的大幅扩展和持续性的促销活动,也加速了订单向线上迁移。

家电品类同样呈现强劲增长,从2021年的1.0万亿卢布增至2024年的2.8万亿卢布,复合年增长率达42%,线上渗透率升至22%,尤其是大件家电,在物流体系日趋完善后,线上购买转化速度进一步提升。

增速最快的品类集中在快消品、汽车零部件以及医药电商等高频刚需领域。2021-2024年期间,受益于配送速度提升和更多品牌在线上布局,快消品GMV从0.4万亿卢布增长至0.9万亿卢布,复合增长率达46%。

2024年,汽车零部件及配件的复合增速达到55%,主要受到汽车保养需求稳定增长和商品标准化程度提高的推动。医药电商在政策逐步放宽以及消费者对线上购药接受度提升的共同作用下,从2021年的0.1万亿卢布增长至2024年的0.4万亿卢布,复合增速达到50%,成为渗透最快的品类之一。

相比之下,DIY工具与家居用品的增长相对稳健,三年复合增速均在20%左右,但仍在电商市场中保持稳定的消费规模。由于这些品类具有较高客单价和较强复购需求,独立电商与综合电商平台在此类品类中的竞争仍较为均衡。

2.独立电商优势品类

虽然综合电商平台在2021-2024年迅速扩大市场份额,但不同品类在综合电商平台与独立电商之间仍呈现明显差异。2024年的数据显示,高专业度、高客单价或对合规要求较高的品类,依旧以独立电商为主渠道。

在DIY工具领域,独立电商的商品交易总额达到0.8万亿卢布,占比高达55%。此类商品具有明显的专业性,消费者更依赖垂直类平台提供的工具匹配建议、专业咨询和稳定供应链。因此,VseInstrumenti.ru 与 Petrovich 等头部垂直平台合计占据近四成市场份额。

汽车零部件与配件品类中,独立电商GMV占比进一步提升至57%。但前百名卖家的集中度仅约30%,市场呈现高度分散。Exist.ru、Kolesa Darom 和 Autodoc 虽是头部平台,但各自的市场份额仅在5%—6%之间。这种结构反映出消费者在购买汽车零部件时更加关注价格、库存量、交付速度等因素,选择偏好更为灵活。

医药品类的独立电商GMV占比达到80%,为所有品类中最高,同时市场集中度约达90%。Apteka.ru、EAPTEKA与Apteki Stolichki等头部平台凭借严格合规体系、专业服务能力和稳定供应链具有长久优势,使综合电商平台在短期内难以形成同等竞争力。

家电与快消品整体结构相对均衡,独立电商GMV占比分别为45%和44%。DNS、M.Video等传统线上家电零售商依然在家电品类中保持强势,而Golden Apple、Letoile等美妆品牌在快消品领域凭借品牌优势与稳定供应链,仍拥有稳固的市场空间。

相较之下,时尚与家居用品类的市场明显由综合电商平台主导。时尚品类中,独立电商占比仅16%,主要原因在于综合电商平台具备更大的SKU容量、更高的流量基础以及更具竞争力的价格体系。

家居用品领域中,综合电商平台占比高达80%,尽管Sima-Land与Hoff等品牌依然具有一定市场影响力,但综合电商平台在商品丰富度和物流速度方面的优势明显,使其在该类目中占据更强主导地位。

总体来看,独立电商的优势品类主要集中在专业度高、对合规要求更严格或商品结构相对可控的领域。综合电商平台通过专业供应链、服务深度及更高的用户信任度形成竞争壁垒,从而在这些领域持续领先。尤其在医药电商与汽车零部件两个品类中,综合电商平台渗透率偏低进一步体现了专业能力在竞争格局中的关键作用。

此外,独立电商在不同品类中的集中度差异明显。医药电商的高度集中反映行业的规范化与强监管特征,而汽车零部件的低集中度则体现市场更分散、需求更个性化。

这种差异说明,在俄罗斯电商市场中,综合电商平台与独立电商未来将继续呈现品类分工:综合电商平台在高流量、大规模、多SKU品类中保持主导,而独立电商平台在专业性强、需要深度服务的领域继续发挥关键作用。

四、俄罗斯电商准入门槛高

1.新增卖家有限

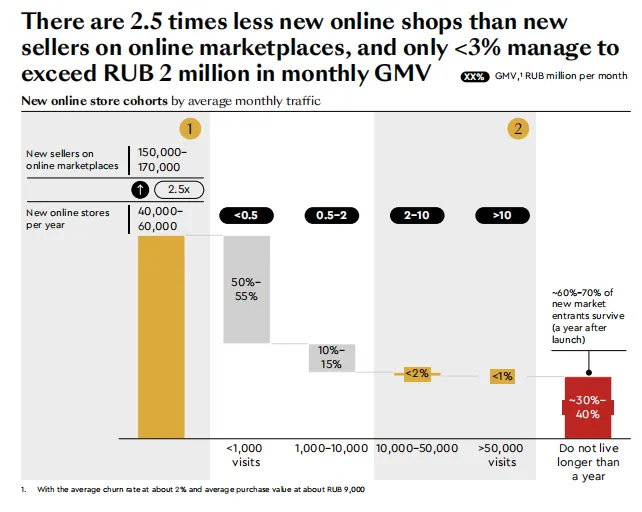

数据显示,俄罗斯市场中新开独立线上商店的数量明显少于综合电商平台新增卖家。每年新增的独立线上商店只有4-6万家,而综合电商平台新增卖家数量达到15-17万家。

若从商店的GMV来看,不到3%的独立线上商店月GMV能够突破200万卢布,这意味着大部分商店在运营一年内难以维持盈利。

从流量分层来看,不同访问量的独立线上商店表现差距明显。月访问量低于1000的商店其GMV通常不足50万卢布,难以维持经营;月访问量在1000至10000之间的商店GMV约为50万至200万卢布,其中大约30%-40%可以运营超过一年。

同时,高流量的独立线上商店占比极低,月访问量超过5万的商店仅约2%,其中少数能够实现1000万卢布以上的GMV。整体数据显示,独立商店的规模增长空间有限,大多数卖家仍依赖综合电商平台的流量。

2.技术门槛高

据了解,俄罗斯独立电商生态在技术上存在较高门槛。搭建自有电商网站往往需要整合多类系统,包括 CMS(内容管理系统)、PIM(商品信息管理)、OMS(订单管理系统)、ERP(企业资源计划)、WMS(仓储管理系统)、支付系统、物流服务以及 CRM(客户关系管理)。

此外,忠诚度系统、数据分析工具、 BNPL(先买后付)、零售媒体、营销平台、电子收银系统和物流履约服务等也需要卖家单独选择供应商,并额外完成整合。由于缺乏一站式的端到端解决方案,卖家必须依靠专业技术人员进行系统搭建和维护。

相关数据显示,在约80%的案例中,建设CMS(内容管理系统)都需要专业开发人员介入。这进一步提高了独立商店的启动和维护成本,对卖家的组织能力、资金投入和技术资源都提出了较高要求。

3.独立电商卖家规模

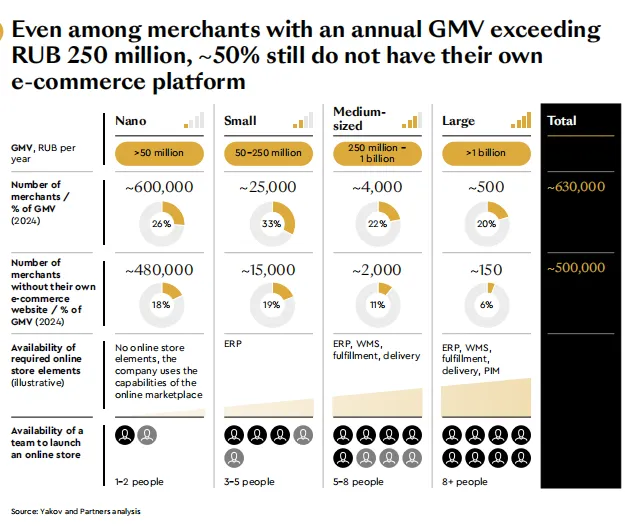

截至2024年,俄罗斯市场约有50万卖家,但只有13万卖家同时经营电商平台与自有独立网站,这意味着不到四分之一的卖家拥有自建站。

不同规模卖家在系统配置和团队能力方面存在明显差异:微型卖家(年度GMV高于5000万卢布)数量最多,约48万家,其中18%没有任何自有渠道,仅依靠综合电商平台经营,团队规模通常只有1至2人。

小型卖家(年度GMV为5000万至2.5亿卢布)约1.5万家,在ERP等核心系统上的使用率有所提升,团队规模一般为3至5人。

中型与大型卖家虽然在IT系统和业务流程上更为完善,但仍有约50%选择继续只依赖综合电商平台,表明即便是较大规模的企业,也普遍认为综合电商平台渠道仍具备最佳成本效益。

总体而言,卖家规模越大、技术越成熟,自建渠道的能力越强,但绝大多数卖家仍然将平台视为最重要的经营阵地。综合电商平台的流量、技术能力和履约体系的优势,使其在俄罗斯电商生态中仍保持核心地位。

五、2030年市场预测

基于2024的趋势进行预测,2030年的俄罗斯电商市场可呈现三种情景:基准情景、“美国式”情景和乐观情景。

这三种情景的差异主要取决于两个变量:一是整体电商渗透率的提升速度;二是独立电商增速是否能够显著提高并部分分流综合电商平台交易。

如果独立电商能够获得更完善的技术解决方案、降低卖家运营成本并拓展流量渠道,则市场结构可能向欧美式的分散模式靠近;反之,如果综合电商平台继续加强一站式服务优势,俄罗斯市场可能长期保持“平台主导 + 独立站有限增长”的双结构状态。

在基准情景下,2030年市场规模预计达到32.3万亿卢布,电商占整体零售市场的36%,年复合增长率为17%。其中,综合电商平台GMV预计为23.2万亿卢布,占市场66%;独立电商GMV为9万亿卢布,占比28%,其增长率仅为12.2%,低于整体电商增速。

根据“美国式”情景,假设市场规模与占比与基准情景的市场规模相同,但独立电商增速明显加快,达到15.9%,市场份额随之提升,GMV达到11万亿卢布,占比34%。这一情景基于独立站(自有电商网站)快速扩张,而综合电商平台增速相对放缓的前提设定。

在乐观的情景下,假设消费者在线化速度加快,2030年电商占比将上升至39%,总市场规模达到35.2万亿卢布,独立电商增速可达17.6%,GMV提升至12万亿卢布,显示独立电商在市场中发挥更大作用。

总体来看,俄罗斯电商市场在过去五年保持高速增长,市场规模达12.6万亿卢布,实现了超过7.5倍的增长。同时,综合电商平台的快速扩张和平台化趋势明显,但独立电商卖家和品牌面临技术门槛高、流量获取难、启动与维护成本高等挑战,大多数卖家仍依赖综合电商平台运营。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系:amz123happy