跨界AI失败?深圳大卖资产重组终止!

7014

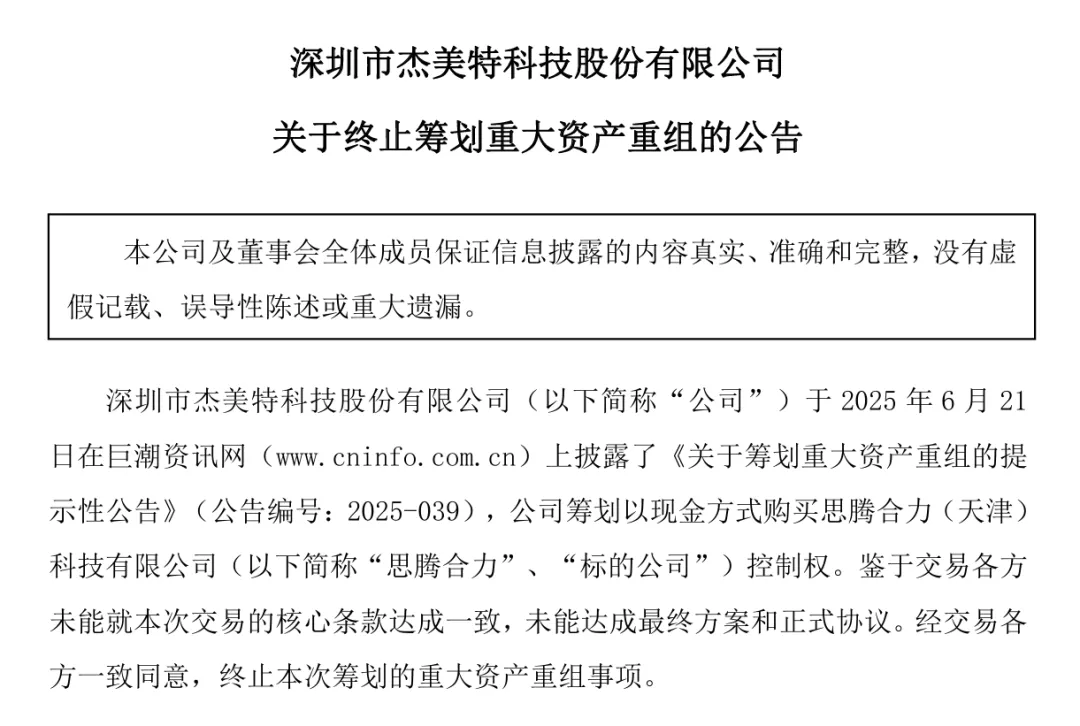

7014 12月2日,跨境3C 配件大卖杰美特发布公告,宣布决定终止筹划以现金方式收购AI 算力解决方案提供商思腾合力(天津)科技有限公司(以下简称“思腾合力”)控制权的重大资产重组事项。这场筹划半年、备受行业关注的跨界收购突然落幕,消息一出引发市场热议。

12月2日,跨境3C 配件大卖杰美特发布公告,宣布决定终止筹划以现金方式收购AI 算力解决方案提供商思腾合力(天津)科技有限公司(以下简称“思腾合力”)控制权的重大资产重组事项。这场筹划半年、备受行业关注的跨界收购突然落幕,消息一出引发市场热议。

AMZ123获悉,杰美特于2025年6月21日首次披露了筹划重组的提示性公告,拟通过现金交易控股思腾合力,该交易初步测算构成重大资产重组,且不涉及发行股份、不构成关联交易,也不会导致公司控制权变更。

杰美特是“中国手机壳第一股”,主营业务为移动智能终端保护类产品的研发、设计与销售,产品包括手机、平板及穿戴设备的保护壳与表带等。

而思腾合力是国家级专精特新“小巨人”企业,聚焦高性能计算及算力底座解决方案,产品涵盖自研 GPU 高性能服务器、AI 集群管理平台及算力运维服务等。公开信息显示,其与英伟达、华为昇腾均保持合作伙伴关系。

对于收购目的,杰美特曾表示,若成功收购思腾合力,公司有望补齐在算力服务器、AI管理软件及云计算业务的短板,并依托自身在3C领域周边积累的渠道和人脉,进一步拓宽业务边界,实现从传统配件制造商向“跨境硬件 + 技术服务”并行的战略转型。

这一跨界动作也被业内视作杰美特探索第二增长曲线的关键一步。

然而,12月2日发布的公告显示,在近半年的筹划期内,杰美特虽组织中介机构完成尽职调查及审计评估工作,并先后发布 5 次进展公告,但因交易各方始终未能就核心条款达成一致,经审慎研究与友好协商,各方一致同意终止重组。

杰美特强调,此次终止重组不会对公司现有生产经营、财务状况及战略发展造成重大不利影响,也未损害公司及全体股东尤其是中小股东的利益。

不过该消息仍对股价产生直接影响,杰美特股价两日已暴跌超6个点,短短一夜市值就蒸发了超2亿元。

值得注意的是,资产重组计划终止的同时,杰美特的财务表现也同样不甚乐观。

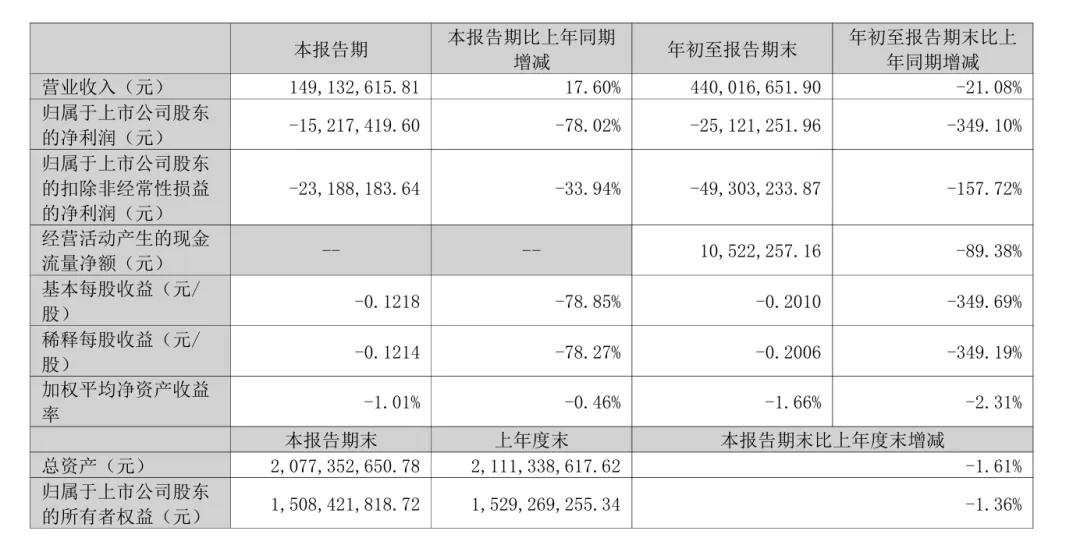

AMZ123了解到,根据杰美特最新披露的2025年前三季度财报,公司营收为4.4亿元,同比下降21.08%;归母净利润为亏损2512.13万元,同比降幅达349.10%;扣非净利润亏损4930.32万元,同比下降157.72%。整体来看,公司规模和盈利能力双双承压。

从单季度表现看,收入端出现一定回暖,第三季度营收为1.49亿元,同比增长17.60%,但归母净利润亏损1521.74万元,同比下降78.02%。表明公司整体盈利仍面临持续压力。

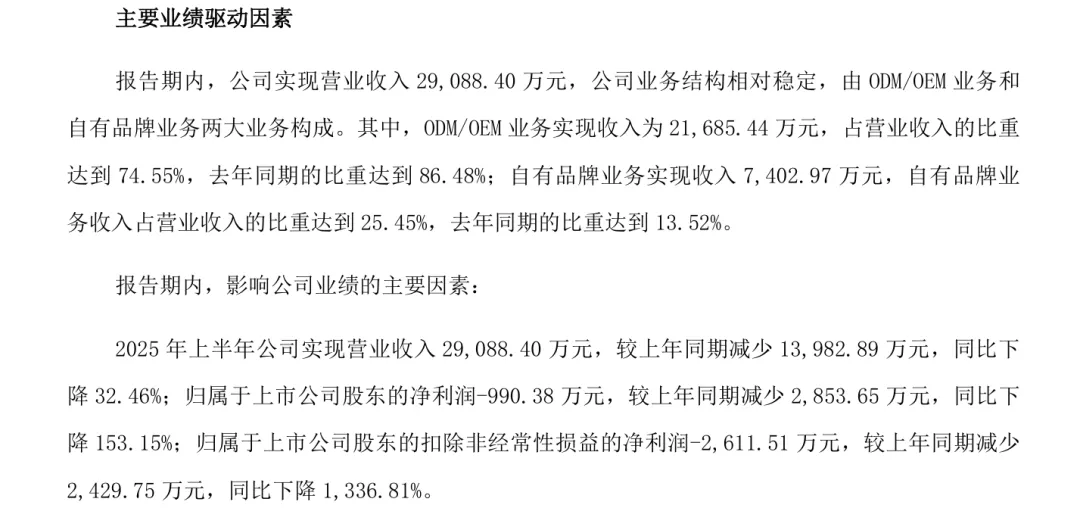

费用端的变化是拖累利润的直接因素之一,前三季度销售、管理和财务费用合计1.22亿元,占营收比例27.84%,同比上升57.95%。

与此同时,现金流状况进一步趋紧,报告期内,经营活动产生的现金流净额为1052.23万元,同比降幅达89.38%。当前财务数据表明,费用控制与资金链管理已成为影响其整体经营效率的关键环节。

财务压力背后,是杰美特跨境业务所面临的多重现实困境。

一方面,公司业务在品类上高度集中。公开资料显示,智能手机保护类产品长期占据杰美特主营收入的大部分,是其最核心的收入来源。然而在海外消费电子需求持续疲软的大环境下,这一过度依赖单一品类的结构,使公司对行业周期的波动更为敏感,因而外部需求一旦下滑,对业绩的冲击就会被放大。

另一方面,其业务模式也存在缺陷。杰美特长期依赖ODM/OEM模式,即采用直销模式,根据客户委托进行产品研发与生产,并直接销售给品牌客户。数据显示,公司ODM/OEM业务收入占比达74.55%,仍为主要收入来源。

尽管该模式下,存货周转速度较快、资金占用相对较少,但也存在客户集中度较高、议价能力偏弱等问题。最重要的是, 由于核心决策由客户主导,公司在价格上难以取得主导,因而盈利能力容易受到客户订单以及策略变化的影响。

此外,公司代工业务还长期面临海外回款困难的风险。据了解,今年6月,杰美特因美国客户Vinci与Incipio Tech长期拖欠货款,累计应收账款达1281万美元(约合9357万元人民币),最终以豁免部分债务的方式与两家客户达成和解,涉及金额772万美元,仍有512万美元待收回。

值得一提的是,杰美特并非未做转型尝试。第三季度财报显示,公司正在推进自有品牌建设,试图在国内外市场打造良好的品牌知名度,实现转型升级。但加大广告宣传等市场投入后,销售费用增长反而加剧了亏损局面。

整体来看,杰美特前三季度财务承压,暴露出其业务集中、模式依赖等核心问题。这也为跨境大卖敲响警钟:转型需以财务健康为根基,既不能盲目追逐风口,也需避免转型投入失控,唯有审慎权衡“现金流之底气”、“成本管控之定力”和“技术落地之实力” 三重维度,方能行稳致远。

")

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群