又一波合规风暴?盐田口岸核查9710、9810

8833

8833从春节前后“5H查验”初现苗头,到近期扣货、退运、重出等消息不断传出,围绕美国清关的风波,正持续推高跨境圈的焦虑情绪。

而就在海外清关风险尚未平息之际,国内端的监管动向也再次引发卖家关注。

AMZ123获悉,近日有多位卖家反馈,盐田口岸正在针对以9710、9810监管方式申报的货物开展核查。

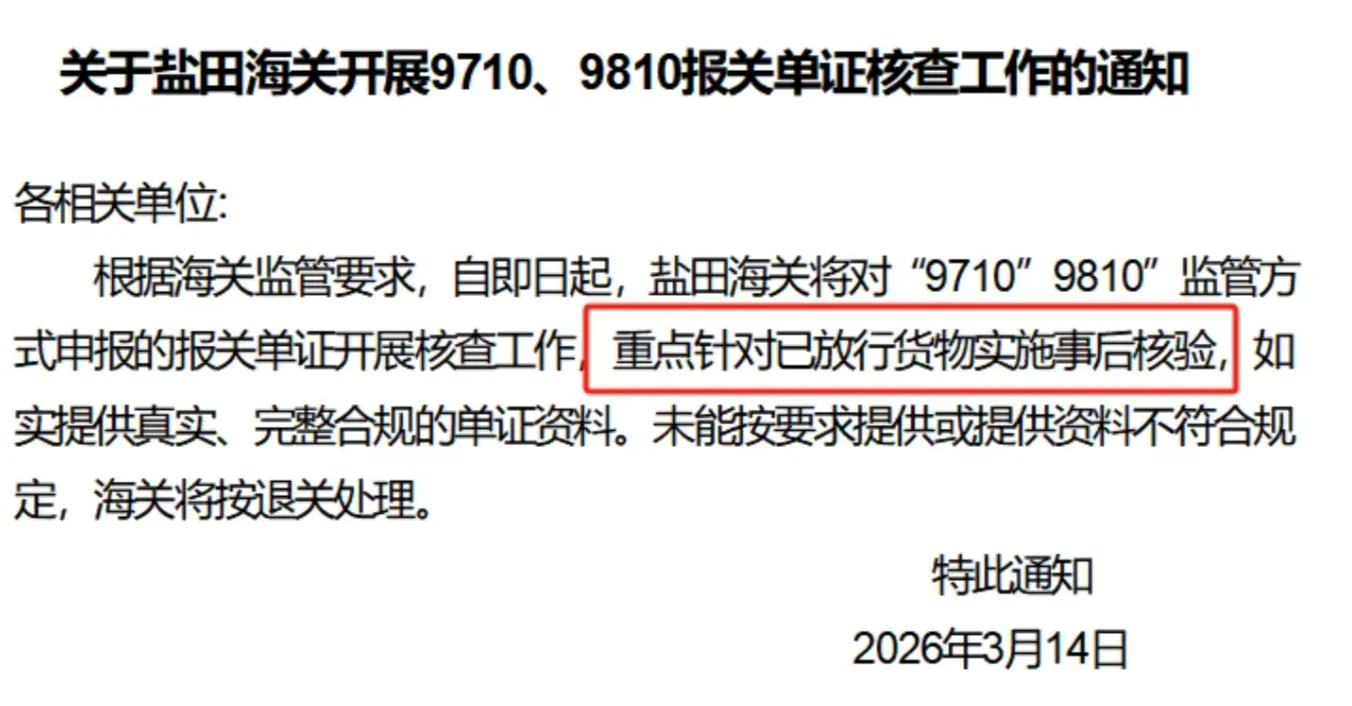

据业内流传的通知显示:

“各相关单位:根据海关监管要求,自即日起,盐田口岸将对9710、9810监管方式申报的报关单证开展核查工作,重点针对已放行货物实施事后核验,如实提供真实、完整、合规的单证资料。未能按要求提供或提供资料不符合规定的,或将面临退关处理。”

对此,业内人士分析认为,此轮核查实际上是跨境电商出口监管逻辑的进一步收紧。

一方面,随着跨境电商出口海外仓税务规则进一步细化,9710、9810项下业务正被纳入一个更强调真实性、闭环性以及后续可核验性的监管框架中审视。以9810为例,国家税务总局已于2025年明确实行“离境即退税、销售再核算”。这意味着,企业在货物报关离境后即可申报退税,但后续仍需根据实际销售情况完成核算,并按规定留存销售佐证资料备查。

对企业而言,这已不再只是“货走了”这么简单,后续销售、收汇、退税核算之间能否相互印证,正在成为合规链条中的关键一环。

另一方面,海关总署于2024年底进一步优化跨境电商出口监管措施,取消了出口海外仓企业备案,简化了部分出口单证申报手续,但与此同时,也明确要求企业持续向海关传输交易、物流等电子信息,并对数据真实性承担相应法律责任。换句话说,监管逻辑并非简单“放松审核”,而更像是“前端便利化、后端穿透式核验”。

在这一背景下,口岸针对9710、9810已放行货物补做单证核查,某种程度上正是这一监管方向在实务层面的体现。

值得一提的是,从制度层面看,这类事后核验本身也有明确依据。《中华人民共和国海关法》和《中华人民共和国海关稽查条例》均明确,自进出口货物放行之日起3年内,海关可以对与进出口活动直接有关企业、单位的会计账簿、会计凭证、报关单证以及其他有关资料进行检查或稽查。

换句话说,货物放行并不意味着申报责任终结;只要后续被抽中核验,企业仍需就订单真实性、交易真实性以及申报数据一致性作出说明。

对此AMZ123认为,当下卖家最需要做的是尽快回到业务链路本身,重新检查9710、9810项下资料是否完整、真实、可追溯。