焦虑的亚马逊,狂奔的四小龙

9080

9080回望刚刚过去的2025年,全球电商江湖硝烟四起:

号称“出海四小龙”的Temu、SHEIN、速卖通、TikTok Shop纷纷按下战略转型键,在本土化、品牌化、模式创新等赛道上发力,寻找新增量;亚马逊凭借AI算力与生态协同强势反击,在守住核心阵地的同时加速创新,通过低价商城Haul将触角深入下沉市场……

激烈竞争之下,电商巨头间的版图逐步交错,随着投入力度的持续加大,行业混战进一步升级。面对新的竞争格局,亚马逊作为最大的跨境电商平台是如何应对的?中国出海四小龙有何新招数?新年伊始,AMZ123试图通过回溯电商巨头们这一年的轨迹,深入洞见行业出海的新风向。

如果非要用一个词来形容2025年的跨境电商行业,“效率”一定是绕不过去的一个关键词。

关税政策收紧、消费需求多变,让效率成了平台争夺卖家与用户的核心杀手锏——从性价比的价格博弈到供应链的精细较量,亚马逊与“出海四小龙”各出奇招。

在性价比战场,出海之初,Temu、SHEIN等背靠中国供应链优势,通过“工厂直销+极简流通”的方式压缩中间环节,将产品价格压至底线,攻入下沉市场,迅速叱咤海外。而在2025年,随着凭借供应链优势实现的高速发展慢慢降速,Temu们逐渐把布局重心转移到了“本土化”。

以Temu为例,在美国关税政策冲击下,2025年5月Temu的美国日活用户曾一度暴跌58%,单纯的低价策略已难以为继,于是其调转船头,以“半托管+本对本模式”为核心,一方面推出半托管Y2新模式瞄准拥有海外物流布局的卖家,通过平台补贴维持价格优势;另一方面则加大力度招募本土卖家,并强调本地产品“无进口费用”及“交货时无额外费用”留客。

就目前来看,即便叠加潜在关税成本,2025年Temu的性价比优势依然坚挺。彭博社追踪的数据显示,截至2025年9月,Temu的部分畅销商品价格还较同年4月底的价格平均下降了18%,部分品类的价格降幅高达60%。为稳住消费者和市场,Temu选择了用更激进的低价反向对冲。

面对攻势,亚马逊并未坐以待毙。其于2024年上线的低价商城Haul,在2025年迎来了进一步扩张:覆盖范围从美国拓展至英国、加拿大、澳大利亚等全球26个国家和地区,选品规模则扩大400%,提供数百万件低于20美元的商品,品类逐步拓展到厨具、玩具、儿童服装等领域。

为进一步抢占下沉市场,低价商城Haul在Prime Day、黑五等大促均推出了超大力度折扣,多个产品价格最低达0.11美元。此外,亚马逊还计划通过与低价商城Haul同属一支的Amazon Bazaar,将低价体验拓展至亚太、中东、拉美等14个新市场,构筑属于自己的全球低价网络。

然而,亚马逊的低价反击并非一帆风顺。Omnisend数据显示,截至2025年3月,仅有16%的美国消费者每月至少使用一次低价商城Haul。究其根源,一是由于产品定价难以完全击穿Temu,二是相比刚出海便在超级碗闪亮登场的Temu,亚马逊在低价商城Haul上的广告投入较少。

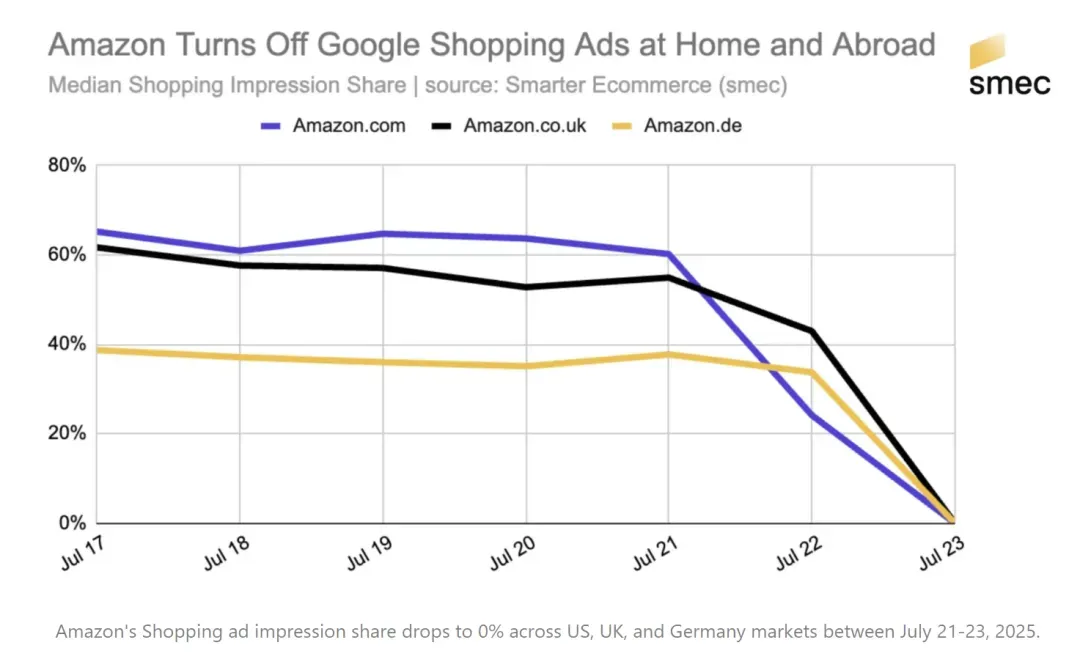

事实上,不仅是低价商城Haul,亚马逊在2025年的站外广告投放量全站均有所减少。数据显示,2025年7月,亚马逊美国站、英国站、德国站的平均购物广告展示份额甚至一度降至0%。

这背后,一方面是亚马逊试图通过减少对外部流量的依赖,进一步获取用户行为数据,强化站内流量闭环;另一方面则是旨在优化成本结构,将资源投入到筑牢自身优势的供应链赛道上。

尽管在性价比战场上未能大获全胜,但亚马逊深知自己的优势仍在——长期积累的站内用户规模以及强大的供应链基础设施,都是其抵御四小龙冲击的核心护城河。

截至2025年,FBA累计配送商品已超800亿件。这一年,亚马逊通过跨境销售计划、源仓全球履约服务等新模式强化深耕多年的FBA物流体系,同时第三方物流业务也逆势增长,连部分Temu、SHEIN卖家都选择借用FBA仓库存发货,足见其供应链基础设施的强大吸引力。

此外,亚马逊的自动化与AI替代战略加速落地,其在升级机器人仓储系统的同时,也在推进AI技术的深度赋能,例如AI客服可处理85%的客户咨询,将响应速度从分钟级缩短至秒级。这些技术投入虽短期内增加了资本支出(财报显示,亚马逊第三季度资本支出暴增55%),但也为亚马逊构建了长期竞争壁垒。

相比之下,Temu为保持性价比优势推出的半托管新模式——Y2则在配送时效上略逊一筹。该模式下,由卖家完成清关与发货履约,在时效内将产品直发至平台提货点,平台负责尾程物流配送,综合配送时间约为14天,比原本的半托管模式还要久,但更具灵活性:在观察市场需求后提前备货,具备一定的跨境履约能力的卖家有机会通过优化流程操作,获得更多的利润空间。

从这一点来看,Temu比拼的并非时效,而是供应链响应效率:用消费者需求(爆款备货更多)“反向”锁定订单。

随着中国制造从“低价走量”向“品牌出海”转型,2025年,平台间的竞争逻辑已从白牌产品的价格厮杀,升级为品牌心智的深度博弈。

表现在平台端,出海四小龙通过加大广告投入与全渠道布局,掀起了声势浩大的品牌声量争夺战。

首先是SHEIN,其在时尚赛道持续深化品牌价值:一方面加速线下布局,通过实体门店触达更广泛的消费群体,强化品牌认知。2025年11月,SHEIN全球首家永久实体店在巴黎BHV百货正式开业,通过沉浸式体验传达“时尚人人可及”的理念,吸引了大量消费者提前排队。据悉,SHEIN还计划在法国昂热、第戎等城市陆续开设实体店,完成从线上品牌到全域品牌的转型。

另一方面则在布局的重点市场、新兴市场上加大了推广力度。

以澳洲市场为例,Sensor Tower数据显示,2025年第二季度,SHEIN在澳洲的广告支出增长了50%。得益于高成本的广告投入,同期其用户量增长了31%,截至2025年6月已达620万。并且,SHEIN应用也在澳洲安卓的服装类应用下载榜单中断层领先,超越了Halara、H&M等。

同样加大市场广告投放力度的,还有Temu。Sensor Tower数据显示,2025年第二季度,Temu成为了澳洲最大的数字广告投放商,在澳广告支出增长20%。与此同时,在将战略重心向欧洲市场倾斜后,Temu在法国、英国的数字广告投入也显著增长,增长率分别达40%、20%。

此外,自带流量池的TikTok Shop则凭借“内容场+货架场”双轮驱动,以短视频种草、直播转化为核心策略,在各市场跑出了属于自己的规模增长。据知情人士透露,受黑五网一购物季拉动,2025年第四季度TikTok Shop平台GMV超过250亿美元,领先eBay;12月单月GMV在海外市场超越Shopee。

而在品牌卖家的争夺上,速卖通的品牌化策略则成为了2025年跨境电商行业的最大变量。

据了解,速卖通在2025年推出“超级品牌出海计划”,以“亚马逊一半的成本,在重点市场实现增量”为核心卖点,迅速吸引了大批品牌入驻、加大布局,其中就包括了小米、扫地机器人品牌ILIFE、沙发品牌COMHOMA等亚马逊头部品牌。

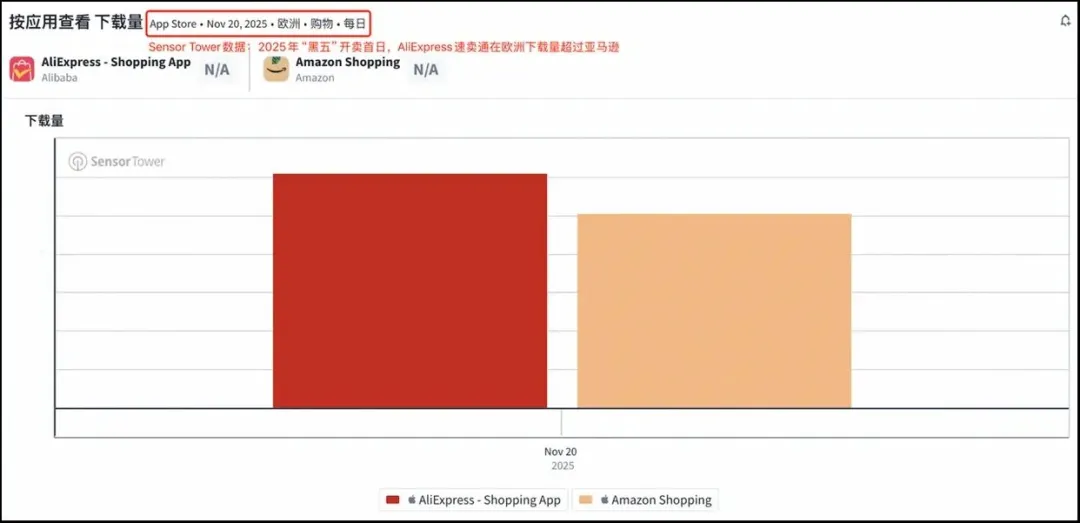

同时,速卖通还为此建设了“Brand+”专属频道,通过正品认证、包邮与价保机制,强化了海外用户对平台品牌的信任感。2025年海外“双11”期间,速卖通在西班牙、英国、巴西、日本等多国的下载榜登顶,黑五首日(11月20日)在欧洲的下载量更是超过了亚马逊。这意味着,速卖通的品牌声量已成功渗透亚马逊的部分核心市场。

相比之下,亚马逊在品牌战场的应对则显得有些被动。2025年10月底,亚马逊启动新一轮大规模裁员,波及约1.4万人,导致不少品牌卖家的招商、广告部门联系人集体“失联”,在黑五销售季前引发商家不安,导致品牌竞争的天枰进一步向其他扩大扶持力度的平台倾斜。

尽管目前来看,中国出海四小龙都并未真正触及到亚马逊的核心基本盘,但迅速成长的对手太多,在客观上也对亚马逊形成了分流。Visual Capitalist数据显示,2025年,全球访问量前三大电商平台分别为亚马逊、Temu和速卖通。

2025年,全球电商格局逐渐从亚马逊一家独大、一众区域平台分庭抗礼的“一超多强”格局,进入“多维混战”的新时代。在北美、欧洲、拉美等市场,亚马逊与四小龙展开了差异化博弈,正上演着截然不同的攻防战。

北美市场作为全球最大的电商市场,也是平台竞争的核心市场,呈现出“一超多强”的格局:亚马逊依然占据主导地位,2025年第三季度占据了美国线上零售支出的55.7%,线上业务规模相当于全美消费者总支出的3.7%;四小龙则在年轻消费群体与下沉市场占据一席之地。

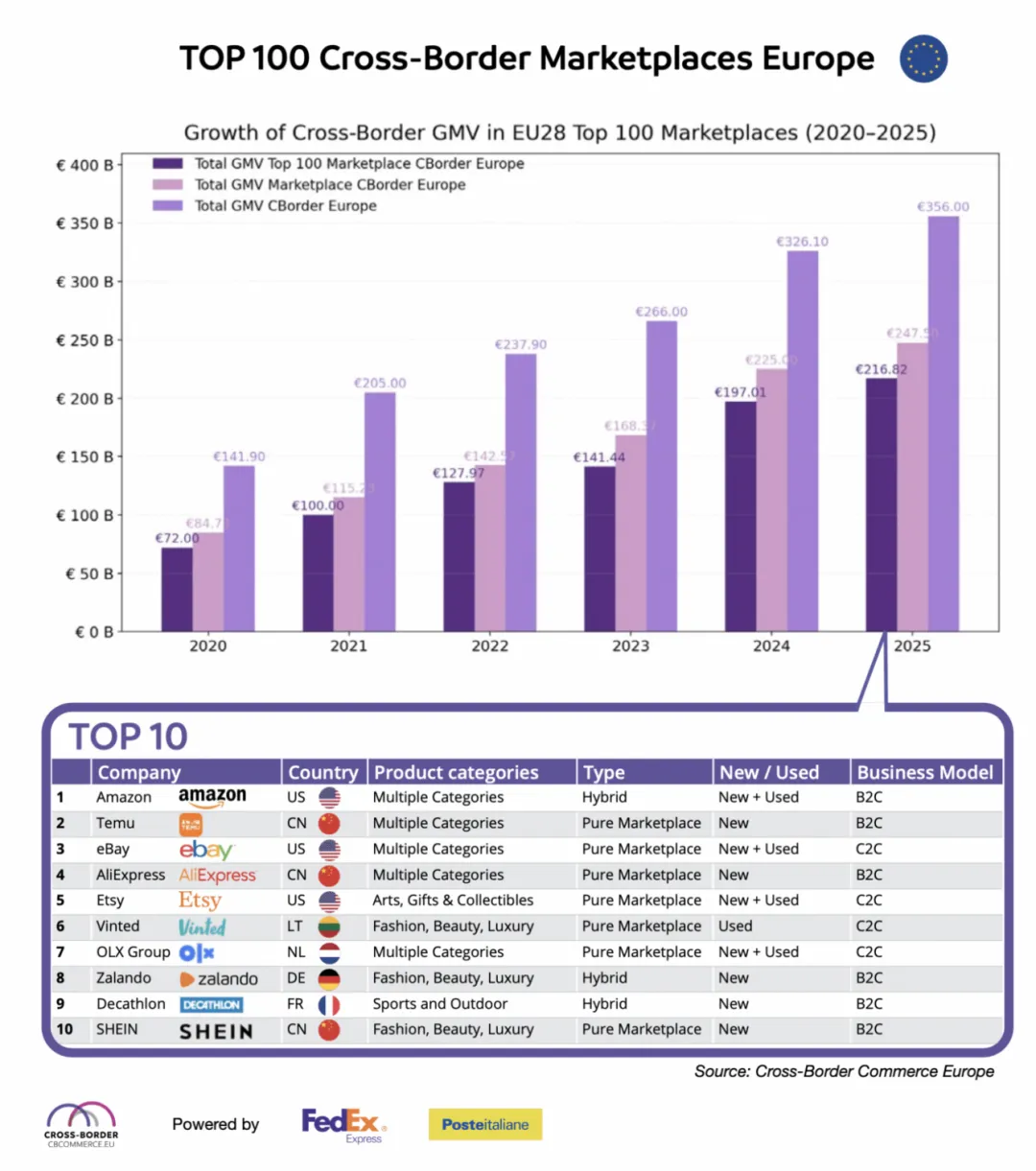

欧洲市场则成为了四小龙挑战亚马逊的关键战场,2025年这里的竞争呈现出平分秋色的态势。在欧洲电商机构CBCommerce公布的跨境电商平台百强榜中,前五名依次为亚马逊、Temu、eBay、速卖通、Etsy,Temu、速卖通已跻身前三,与亚马逊形成直接对抗。

亚马逊虽仍居欧洲市场首位,但面对四小龙的凌厉攻势,市场份额被持续挤压,2026年开始通过降低销售佣金与配送费等政策稳固卖家生态,双方在欧洲的博弈已进入白热化阶段。

而中东、拉美、东南亚等新兴市场,四小龙则在与亚马逊的竞争中实现了弯道超车,开始领跑。

在中东市场,2025年,亚马逊祭出“中东万店启航2.0”计划,针对品牌卖家开出每单5%佣金抵扣、最高百万美元补贴的优厚条件,打通英国至阿联酋、阿联酋至沙特的远程配送新线路,在核心城市推出覆盖9大品类的“两小时极速达”服务,试图用成熟的物流体系巩固优势。

但四小龙仍以差异化打法撕开了口子:Temu延续极致性价比策略,精准分流下沉市场需求——2025年1月至11月,其在中东地区APP Store积累了1089.41万下载量,位居购物应用下载榜首;SHEIN则在中东上线半托管模式,降低卖家出海门槛,在时尚赛道彻底甩开了亚马逊。

在东南亚市场的印尼、泰国和菲律宾等国,中国平台已占据当地电商约50%市场份额。咨询公司贝恩发布的报告显示,速卖通、TikTok Shop、SHEIN及Temu是这一数据的主要推动力,通过适配本地支付习惯、优化物流网络、推出本土化促销活动,这些平台正快速抢占市场份额。相比之下,亚马逊在东南亚市场的布局则相对滞后。

在拉美市场,亚马逊也正遭遇着四小龙的精准冲击。以作为核心战场的巴西为例,Conversion数据显示,2025年美客多、亚马逊、Shopee分列访问总量前三,头部平台格局依然稳固,但SHEIN、速卖通也闯进了前十,分列第四、第五。此外,Temu还曾在2025年7月以19.80%的全渠道流量占比登顶榜首,当月访问量超4亿次。

这场战火,正持续在全球各大电商市场熊熊燃烧。

2026年,跨境电商行业最确定的趋势便是平台对核心资源投入的持续加码。

其中,亚马逊动作尤为激进。根据2025年峰会消息,其计划斥资500亿美元扩展AWS的AI与高性能计算能力,同时持续优化全球物流履约体系,通过调整库存管理规则与履约费用结构强化竞争力,在下沉市场的开拓上,预计在低价商城Haul上的投入也将维持较高规模。

四小龙方面,拼多多宣布未来三年要“再造一个拼多多”,其中Temu最为关键,将同步加码“重仓中国供应链”与本土化战略;为保持在时尚领域的竞争力,预计SHEIN对供应链基建、技术研发和线上线下全渠道布局的投入力度也将进一步加大;TikTok Shop将投入资源重构全球运营体系,强化物流管控与跨国履约能力,加速内容电商基础设施建设;速卖通则围绕“超级品牌出海计划”加大投入,通过“品牌扶持+本地商家招募”双轮驱动抢占市场份额。

综合来看,从价格战到价值战,从规模扩张到品牌竞逐,昔日的守擂者与颠覆者,正变得越来越像对方,全球电商行业的格局将在这场对决中被重新书写,充满不确定性。

但不难预见的是,随着新一轮投入周期的来临,平台盈利空间将被挤压,全行业的利润预期也将面临下行风险。待到硝烟散尽,一个更成熟、更理性的行业生态,或将应运而生。