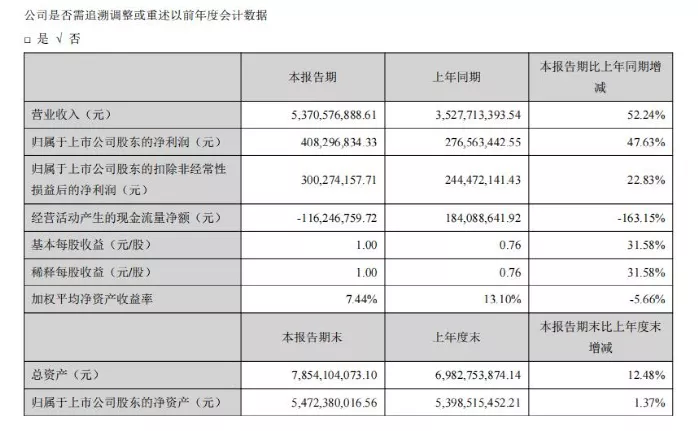

8月20日,安克创新(Anker)发布的2021半年报,给投资人交了一份相对满意的“成绩单”。安克半年营收约53.7亿元,净利润约4.08亿元,分别增长52.24%和47.63%。可以说,增长形势喜人,下半年是销售旺季,依照这一趋势,今年营收破百亿几乎没有悬念。

(安克创新财报)

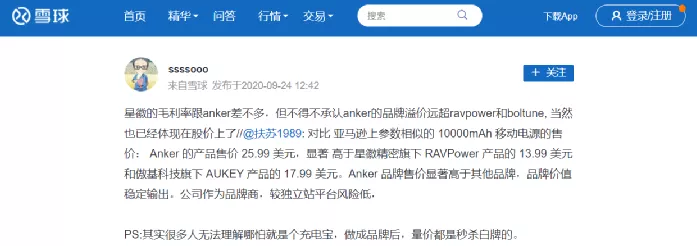

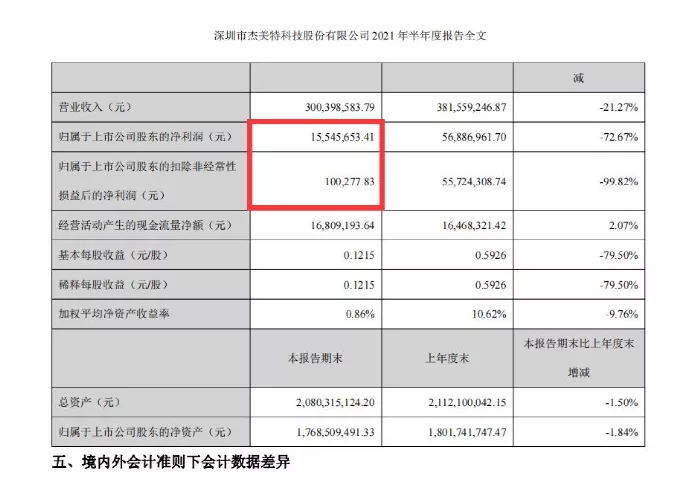

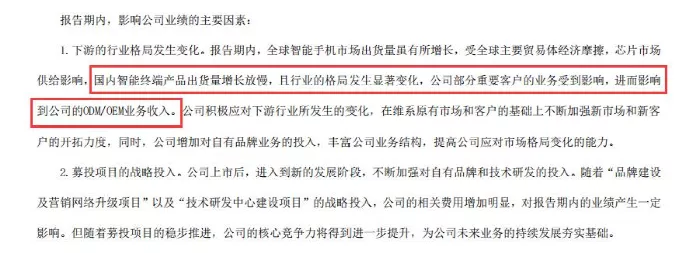

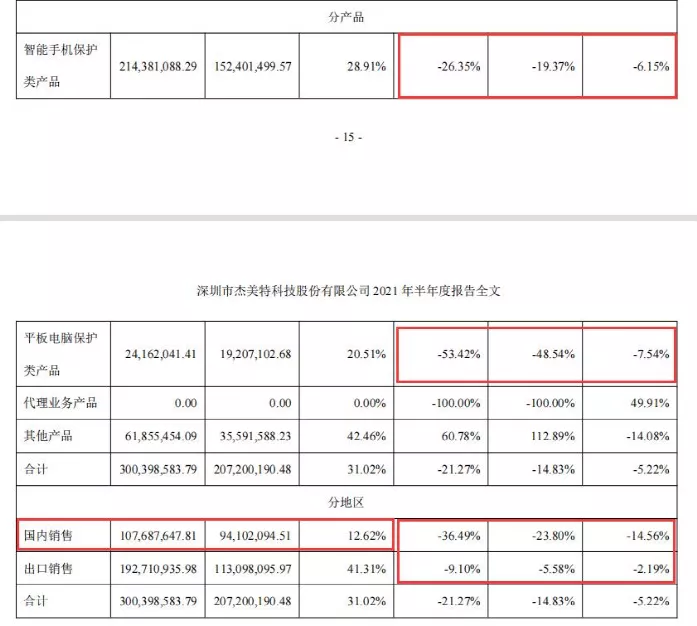

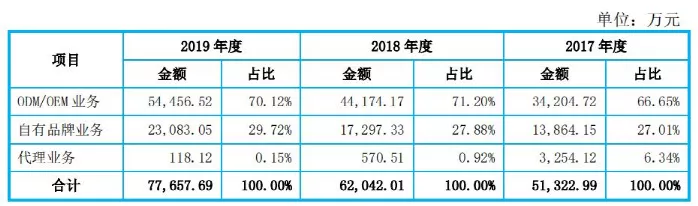

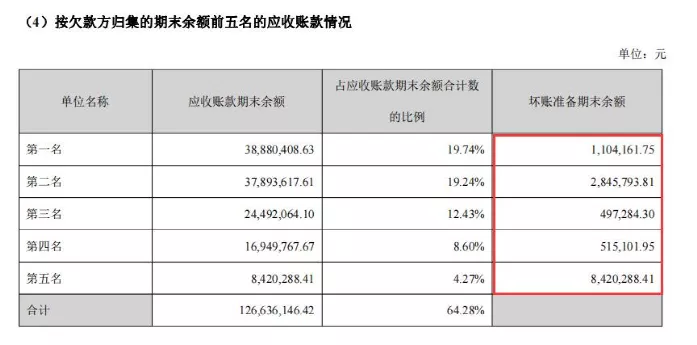

在封号大潮席卷之际,曾经在营收规模与安克比肩的大卖家纷纷栽了大跟头,而安克依然是一枝独秀、一副勇立潮头的风姿。不过,作为亚马逊“一哥”的安克,也嗅到了危机,正在竭力摆脱对亚马逊渠道的过度依赖。2017-2019年报告期内,安克线上B2C的占比,分别是98.21%、96.44%、96.29%。即便在2020年上半年,亚马逊上的收入在其线上B2C占比,依然达到了95.3%,而此时,安克已经布局其他渠道多年。当然,线上B2C只是安克的一个销售来源,它还布局了线下,比如向沃尔玛、百思买、塔吉特等线下实体大卖场,以B2B传统外贸的方式供货。这方面的收入也在增加。不过,在2017年-2019年,亚马逊的收入占总营收的比例,依然是非常高, 分别是80.36%、73.37%、70.25%。然而,安克意识到了单一渠道对品牌发展、自身安全都存在隐患,因此,不断布局多渠道,加速摆脱亚马逊的依赖症。到2020年上半年,亚马逊的销售占比下降到了64.85%。由此可见,安克的“摆脱动作”,已经收到了成效。一些接近安克的业内人士曾不止一次告诉《蓝海亿观网egainnews》,安克是不刷单的,完全靠产品驱动来占据当今的位置。但此次封号大潮之下,帕拓逊、通拓、有棵树等超级大卖家的大品牌,一朝之间归零,对所有卖家或多或少都会产生影响。过度依赖亚马逊,即便不“死”于刷单,谁又能保证双方关系一直甜蜜如初?不管是出于品牌发展的需要,还是出于安全考虑,在此次封号潮之前,安克就开始致力于摆脱对亚马逊依赖,并以肉眼所见的速度在加快步伐。在渠道方面,安克提升了线下销售的比重;在市场方面,安克降低了北美市场份额,增加国内市场的份额;在电商平台方面,逐渐强化在亚马逊平台之外的部署力度。2019年至2021年三年的上半年报当中,安克线下渠道收入占比从28.98%增长到31.94%。到目前为止,线下渠道的收入达到了34.48% 。其线下业务,既包括与线下实体商超合作,也包括自己开实体店等。在商超方面,安克在美国市场已经入驻沃尔玛、百思买、塔吉特等大型商超多年,2021年上半年,更是一举打开加拿大的大型商超市场。与此同时,安克成功打入日本连锁便利店市场,与7-11达成合作,产品覆盖上万家。2021年3月15日,安克在国内的首家实体专卖店,在郑州大卫城开业。这是安克在国内迈出的重要一步,也是其在国内打开品牌知名度的一个新尝试。除了在渠道上扩张, 安克也力图摆脱对北美市场的依赖。亚马逊最大的市场是北美,因此也是安克的主战场,为安克贡献了48.13%的营收,其次是欧洲市场,20.51%,再次是日本市场15.49%,其余市场均为超过10%。去年上半年占比尚有55.46%,今年上半年下降至48.13%。在2021年上半年营收中,安克有1.76亿元来自中国大陆,在占比上,从5%的份额增长到了7.74%,有着不小的进步。截至2020年底,安克营业额中来自境外销售的比例高达98.48%,但是到了2021年上半年,该比例下降到了96.71%,显然国内销售额的比重在增加。此前,安克找了当红小生张哲瀚做国内的品牌代言人。但张哲瀚事件发生后,许多品牌也受到了影响。安克也在此列。不过,安克迅速反应,撤下代言,官方微博也迅速发文表示解约。这似乎是一种流行趋势,一些电子类品牌先在国外积累足够的名气,再“反杀”回国内。比如最近十分火爆的手机品牌一加,最早在印度打开市场,试水成功后回国发展。应该说,无论对国内外品牌来说,中国市场永远是具有巨大的吸引力的。出海品牌想回来开拓本土市场,也在情理之中。我们也更希望,优质的跨境电商企业,在为海外消费者服务的过程中优化产品质量、外观之后,也能回流过来服务国内的消费者。安克是从亚马逊平台发家的,但是从2019年开始,亚马逊在安克的营收比例中就在逐年下降。到2020年上半年,亚马逊的销售占比下降到了64.85%,且还在下降过程中。比如应收账款方面,2018年底,亚马逊应收账款还占据其40.14%的占比,转眼到2019年上半年,该比例就下滑到了29.77%。当然,这其中有“应收账款”这个数据的特质,比如平台已经回款了,跟仍未回款的区别,但也足够看出安克的布局。由此可见,其实从渠道到市场,安克都在做“分割”动作,减少对某一个渠道或者市场的依赖。值得一提的是,近期众多大卖被亚马逊禁售的情况下,“亚马逊品牌不值钱”“亚马逊品牌是伪品牌”的观点也越发深入人心。但安克可能是个例外,其品牌溢价,在亚马逊平台上也被消费者认可了。据上述业内人士统计,安克凭借品牌溢价,可以把产品价格卖到同行中的高位,即便如此,依然大有市场。这说明,在亚马逊上打造品牌,也不尽然都是失策、无保障的,最重要的,还是要看品牌的质量和在消费者心中的分量。根据最新的BrandZ中国全球化品牌50强名单显示,安克位列第13位,在消费电子产品类品牌中增速第一,全品类增速第四。对跨境电商行业而言,安克的半年业绩,就是一道曙光。希望能够给众多卖家朋友们一些信心。安克在“鸡蛋分在不同篮子”上的努力,自然也为其增加了保障。反观最近另一个已经上市的3C大卖家杰美特,就是在“过度依赖某个渠道”这个点上,栽了跟头,在营收超过3亿的情况下,净利润只有1554.57万,扣非净利润更是只有10万元出头。▌杰美特上市后“首报失利”?扣非净利润仅剩10万元!另一个3C大卖家杰美特,最近也发布了半年报。这也是杰美特自去年8月份申请IPO通过后,首次发布半年报。不过,相较于安克的“春风得意”,杰美特的“成绩单”就显得不是那么好看了。2021上半年,杰美特营收约3亿元,同比下滑了21.27%;归属上市公司股东净利润约1554.57万元,同比下滑了72.67%;更夸张的是扣费净利润仅剩10.03万元,同比下滑了99.82%。营业收入同比下滑情况倒也可以接受。但净利润和扣非净利润的同比下滑比例有些让人难以置信。针对这样的情况,杰美特解释,因为国内智能终端出货放缓,重要客户业务受到影响,进而导致ODM/OEM业务收入受到影响。从财报中提供的数据可以看到,杰美特ODM/OEM业务的营收、毛利率都同比下降了。其中毛利率更是仅有13.17%,甚至不如一些中小卖家的净利率。其智能手机和平板电脑保护类产品营收也大幅下降,尤其是国内销售部分,营收下降了53.42%,毛利率下降了7.54%,对杰美特的实际业绩产生了重大影响。杰美特的国内销售、ODM/OEM业务,恐怕是其业绩受挫最重要的原因。虽然在其半年报中没有提及其国内ODM/OEM代工产品的客户和此前的营收占比,但是我们可以从其去年的招股说明书中了解一二。杰美特2017年到2019年的营收占比中,ODM/OEM代工业务占比一直是非常重的,2018/2019两年甚至都超过了70%。在这样的情况下,杰美特对ODM/OEM销售渠道的依赖,必然十分严重。2017年到2019年,杰美特的营收占比当中,国内销售的占比一直是不小的一部分,2018/2019两年均超过了50%,国内成为其最主要的市场。那么这部分市场是由谁提供的?或者说,杰美特最大的客户是谁?作为杰美特最重要的客户,华为的采购,在其营收占比中分量一直十分重,并且呈现逐年递增的趋势。我们当然相信,正是抱上华为的“金大腿”,杰美特才有信心申请IPO,华为在杰美特上市的路上,也确实扮演了十分重要的角色。但是,诚如我们此前的文章《市值96亿元!他人避之不及的手机壳,它做得比A股公司还赚钱》所说的那样,对华为的过度依赖,终将成为杰美特的“病灶”。华为固然给杰美特提供了坚强的后盾,但同时也增加了杰美特应收账款积压的风险。同时,如果抽离华为的“供养”,杰美特也必然会元气大伤。当然,杰美特此番业绩大幅下滑,并不一定就是因此造成的。只是从其营销模式来看,对单个营收渠道、少数客户的过度依赖,最终也只能“受制于人”。从其半年报中也能窥伺一二:杰美特前五名欠款方期末应收账款余额达到了1.27亿元,其中有1338.26万元,将作为坏账准备。其中第五名欠款方欠了842.03万元,预计全部都收不回来。两相比较之下,安克在竭力摆脱对单一平台、单一渠道、单一市场的依赖,而杰美特的客户却越来越集中。对错不好分辨,但从风险角度来看,显然安克的危机意识更强一些。其实,安克以充电宝、数据线发家,杰美特主营手机壳,都是在做他人避之不及的“吉祥三宝”。但双方在路线选择和投入方面,也存在较大的差别。相信经过今年上半年的困顿,杰美特应该意识到了问题所在,也希望其能够尽快调整好方向。

2303

2303

闽公网安备 35021102001882号

闽公网安备 35021102001882号