一批卖家被 “约谈” !税局发出第四轮提醒......

2090

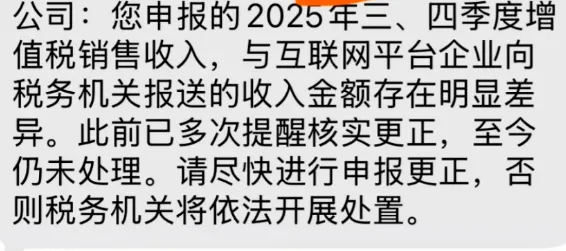

2090近日,义乌、深圳等跨境电商集聚地的大批卖家,陆续收到了税务部门的预警通知,核心问题直指2025年第三、四季度增值税申报收入,与平台向税务机关报送的实际销售数据存在显著差异。

不同于以往温和的常规提醒,本轮通知措辞严厉。部分卖家已收到第四次警示,明确告知逾期未更正将依法采取处置措施。

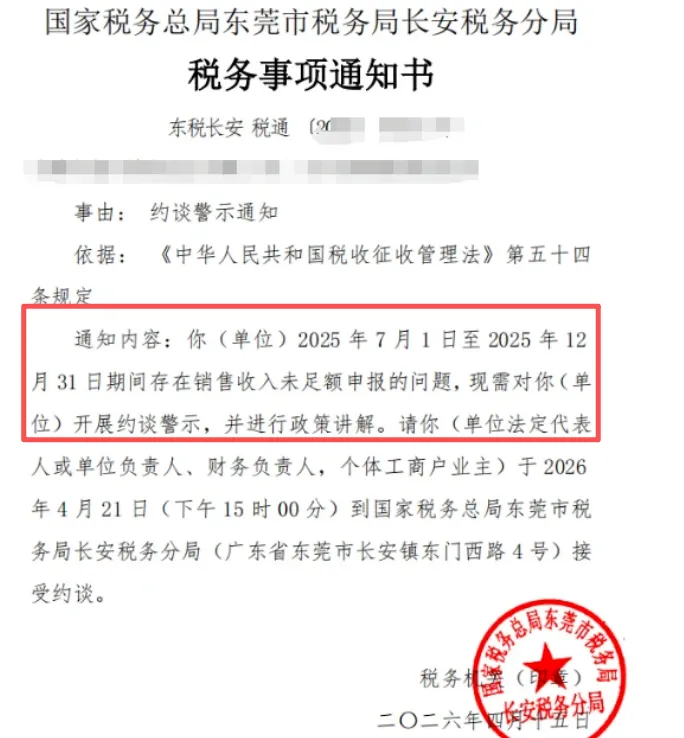

据知情人士透露,东莞一名卖家因2025年7-12月未足额申报收入,已被税务部门约谈,成为行业内的警示案例。

从行业反馈来看,此次税务预警实现了全覆盖,中小卖家成为重灾区。

这一变化的背后,是金税四期系统全面落地后的数据监管升级——该系统实现了税务、平台、银行等多维度数据交叉比对,卖家自行申报的收入与平台报送的真实交易数据,差额一目了然。

这也意味着,过去跨境电商行业中常见的“私户收款、按回款低申报、零申报”等规避税负的操作,已彻底失去生存空间,行业粗放式发展的时代正式落幕。

01

数据差异的背后原因

面对预警,不少卖家满心疑惑:明明是按照实际到手的回款申报了税款,为何还是触发了风险提示?

事实上,这场税务风波的核心,并非税务部门监管趋严的“突然发力”,而是卖家长期沿用的申报逻辑,与税务监管的法定规则出现了根本性偏差,主要集中在两个核心问题上。

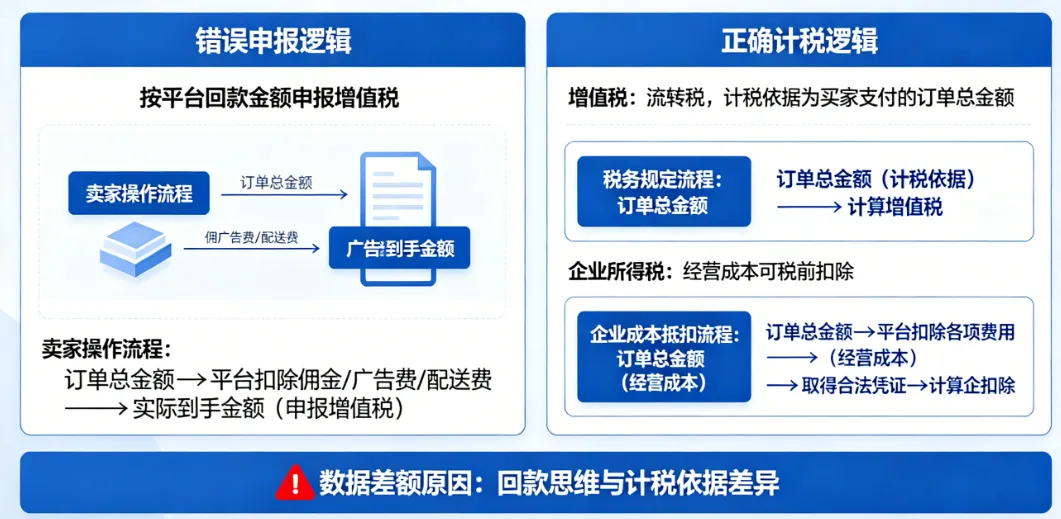

第一个核心偏差:是混淆了增值税与企业所得税的计税逻辑,这也是多数卖家触发预警的主要原因。

长期以来,绝大多数卖家长期习惯以平台回款金额作为增值税申报依据,认为扣除平台佣金、广告费、配送费等费用后,实际到手的资金才是“真实收入”。

但这是典型的财税认知误区:增值税属于流转税,其计税依据是商品交易的全部价格,也就是买家支付的订单总金额,这部分金额需全额申报增值税;而平台扣除的各类费用,属于企业正常经营成本,只需在取得合法凭证后,在计算企业所得税时进行税前扣除,不能直接冲减增值税的计税基数。

这种“回款思维”的申报方式,从一开始就注定会出现申报数据与平台真实数据的差额。

比如:一笔100美元订单,平台佣金15美元、广告物流费25美元,卖家回款60美元。按误区仅申报60美元,但平台向税局报送100美元,40美元差额直接触发预警。

第二个更棘手的困境,是卖家陷入“不敢全额申报”的两难境地。

为了降低物流成本、提升发货时效,不少卖家长期依赖买单出口、双清包税等灰色出海方式,这种模式虽然能让货物顺利出境,但卖家无法获得以自家企业为抬头的出口报关单。

根据增值税相关法规,企业要享受出口免税政策,必须提供合法有效的出口报关单作为凭证,否则税务机关将把该笔收入“视同内销”处理。

对于一般纳税人而言,需按13%的税率补缴增值税,这一比例远超多数跨境产品的净利润,也让很多卖家陷入“不报被稽查,报了要补税”的死胡同,甚至抱有侥幸心理选择继续低申报。

02

主动应对是唯一选择

面对税务预警通知,拖延、漠视、虚假自查是卖家最大禁忌。当前阶段属于税务部门 “先自查、后稽查” 的柔性执法窗口期,是企业修正错误、降低损失的最后机会。

1. 消极应对的严重后果:

逾期未更正或拒绝自查,风险直接从 “申报异常” 升级为 “税务稽查”; 需全额补缴税款,并按日加收万分之五滞纳金(年化利率18.25%); 面临税务行政处罚(罚款、信用降级),情节严重者将追究刑事责任。

全面数据梳理:调取2025年三、四季度平台全口径销售明细、所有收款流水、佣金/广告/物流等费用凭证、出口报关记录,精准核算差额成因、金额及涉及订单。 主动沟通说明:携带完整数据资料,主动联系主管税务机关,客观陈述经营实际、申报差异原因(如认知误区、费用未合规扣除、灰色出口历史等),避免被认定为 “刻意隐匿收入”。 规范更正申报:在税务专员指导下,完成申报数据更正、补缴税款及滞纳金,同步整理成本凭证,争取合法税前扣除,降低整体税负。

03

合规报关

平台数据直连税务、金税四期穿透监管的时代,靠隐匿收入、错报口径规避税负的路径已彻底封死。跨境电商监管从 “粗放发展” 全面转向 “规范发展”,卖家需根据自身业务模式,匹配对应合规报关路径,从根源消除税务风险。

1. 9810模式(跨境电商出口海外仓)——FBA/海外仓卖家首选

适用场景:亚马逊FBA、海外仓等 “先备货、后销售” 模式; 核心优势:以自有企业抬头报关,彻底消除 “视同内销” 补税风险;可合法享受出口免税、离境即退税政策(货物离境即可申请70%-90%退税款),缓解资金压力; 合规要点:完成海外仓备案,凭平台订单、物流单据办理正规报关。

适用场景:直邮小包、无海外仓的自发货卖家,面向境外个人消费者; 核心优势:采用 “清单核放、汇总申报”,无需逐单报关,简化小包出口流程,解决 “无报关单” 难题; 合规要点:打通订单、支付、物流 “三单” 信息,按月汇总办理报关及税务申报。

适用场景:义乌等试点市场、多品类小批量、无进项发票的小商品出口; 核心优势:免征增值税、通关简便、收汇灵活,适配中小卖家 “无票货物” 合规出海需求; 合规要点:在指定市场集聚区采购,单票货值不超15万美元,通过试点主体合规报关。

适用场景:通过阿里国际站、亚马逊企业购等平台,与境外企业达成的 B2B 直接出口业务; 核心优势:可用电子订单替代纸质合同,申报流程简化,享受优先查验,一般纳税人可正常办理出口退税; 合规要点:仅限线上B2B订单,资金通过电子支付结算,收汇与报关信息一致。

此次税务预警,既是对行业不合规行为的警示,也是行业规范化升级的信号。

跨境电商卖家唯有摒弃侥幸心理,正视财税合规的重要性,主动纠正申报误区,选择合规报关路径,才能在监管趋严的大环境下稳步发展,真正实现长期盈利。

毕竟,合规不是约束,而是企业可持续发展的底气与保障。

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群