炸了!大卖登顶全球摄像头榜首!

781

781很多人看萤石,只看到了一个“卖摄像头的”。这就看浅了。真正可怕的地方是,它表面上卖的是摄像机,骨子里跑的却是“硬件入口 + 云订阅 + AI能力 + 全球零售渠道”这套组合拳。

再把它的主要产品拆开看,你就知道它不是一条腿走路。萤石最大的收入来源还是智能家居摄像机,全年收入31.8亿元.

第二条腿是智能入户,也就是智能锁、猫眼、门铃这一套,全年收入9.36亿元。

第三条腿是智能服务机器人,同比暴增265.12%,虽然体量还小,但已经说明它不是停在摄像机品类,而是在往“视觉+AI+机器人”延伸;再加上配件产品3.84亿元,同比增长43.73%,你会发现它的逻辑很清楚:先用摄像机把用户装进来,再用智能锁、机器人、配件不断做客单价和场景扩张,最后靠云服务把一次性买卖变成持续收费。

很多人会问:那它每年到底卖多少?这里分两层看。

第一层,按金额算,2025年它卖出去的“摄像机、智能锁、机器人、配件、云服务”加起来,就是上面这套54.42亿元结构;

第二层,按台数算,公开资料已明确:2025年萤石消费摄像头全球出货量1890万台,市场份额13.2%,连续稳居全球第一;

2025年IDC确认全球消费摄像头市场总出货量1.37亿台,萤石蝉联第一,但公开摘要没有直接给出萤石当年的绝对台数。也就是说,你可以稳稳地写:它不是“某个国家第一”,而是全球一年卖出接近两千万台量级的消费摄像头玩家,而且已经连续两年坐在全球头把交椅上。这已经不是普通跨境卖家的玩法了,这是全球消费电子头部品牌的量级。

那为什么偏偏是它,不是欧美品牌继续坐庄?

第一,不是因为它便宜,而是因为它做得更全。萤石现在的产品体系已经升级成“2+5+N”,也就是AI + 物联云双核,再带五条核心自研硬件线:智能家居摄像机、智能入户、智能服务机器人、智能控制、智能穿戴,外面再接N类生态产品。它不是拿几个零件拼装一下就出海,而是官方反复强调的那套全栈自研:自研算法、视频模组、硬件、软件、云服务,甚至自主生产线都打通,产品还能持续OTA升级。

这个能力在消费电子里非常要命,因为你一旦掌握了从芯片模组到云端算法的闭环,产品迭代速度、体验稳定性、成本控制,都会比那种“东拼西凑型品牌”强很多。欧美很多品牌强在品牌历史、强在订阅习惯,但在今天这个AI快速迭代时代,谁能更快把“识人、识宠、异常行为判断、场景化提醒”塞进产品里,谁就更容易赢。萤石过去几年一直在往这条路上压重注。

第二,它不是“卖一个摄像头”这么简单,它卖的是一个会不断让用户续费的家居安全系统。截至2025年底,萤石公有云平台月活跃用户超过6500万,IoT设备接入数超过3亿,其中视频类设备超过2.5亿;到2025年底,这个平台上的IoT设备已超过3.6亿。云平台服务2024年收入10.52亿元,已经逼近公司五分之一收入,2025年进一步涨到12.05亿元,占主营业务收入突破20%。

这说明什么?说明它真正厉害的,不是把硬件卖出去,而是把用户留在自己的App、云服务和智能场景里。你今天买它一个摄像头,明天可能加个门锁,后天再加云存储、AI识别、老人看护、宠物看护、联动告警。用户一旦进了这个系统,切换成本会越来越高。欧美品牌这些年最赚钱的秘密,本来也是这个;现在中国公司把这套模式学会了,而且做得更重场景、更重迭代。

第三,它是真的舍得砸研发,也是真的舍得砸渠道。2024年萤石研发费用8.14亿元,占营收14.95%,研发人员1463人,占总员工30.25%;如果把时间拉长看,2022年至2024年,它的研发投入从6.03亿元一路增到8.14亿元。很多跨境卖家最喜欢干的事,是把利润砸广告,把研发当成本;但萤石不是,它是把研发当发动机,然后再把销售费用砸到渠道和本地零售网络上。2024年它销售费用8.58亿元,同比增长26.66%,很大一部分就是在做境内外零售渠道建设,包括新增欧洲直营门店和拉美代理商网络。你看这就知道,为什么很多中国卖家出海永远卡在“亚马逊卖货”这个阶段,而它能往真正的全球品牌走:别人靠平台流量活,它在自己建品牌、建零售、建代理网。

第四,它的产品不是乱铺,而是抓住了几个最赚钱、最容易复购、最容易讲故事的场景。摄像机这条线,它不是只做“装一个看家机器”,而是把室内、室外、无网无电场景全覆盖,再往老人、母婴、宠物这些高频细分需求延伸;智能入户这条线,2024年已经被公司自己定义成“明星业务和第二增长曲线”,奥维云网的总结也提到,萤石智能锁2024年在线上市场零售量和零售额同比都实现了超100%增长,成长性在重点品牌里名列第一;机器人这条线,它虽然还小,但增速已经说明公司在提前卡位“AI陪伴、清洁、看护”这些未来可能爆发的入口。说白了,萤石不是在卖硬件,是在卖五个字:安全、入户、陪伴、看护、连接。这五个词一旦成立,它的摄像头就不再只是摄像头,而是家庭入口。

第五,它出海不是“把货发过去”,而是做本地化零售和内容。公开信息显示,萤石业务已经覆盖130多个国家和地区,2025年境外收入23.38亿元,占主营业务收入39.84%;2024年销售费用大涨,也明确提到新增欧洲直营门店和拉美代理网络。你看这套打法,其实特别像真正做全球品牌的人:线上用跨境电商和本地电商拿销量,线下进KA、经销商、街边店、电工五金等渠道做触点,然后再用本地客服、本地内容、本地化产品定义去提高转化率

很多中国卖家总以为出海就是“上架亚马逊、开广告、找红人”,但对这种家庭安全类产品来说,用户天然更在意信任、安装、售后和长期服务,所以谁能做深本地渠道,谁就更有机会把便宜货生意做成品牌生意。萤石这几年最厉害的,不只是卖得多,而是把中国制造做成了海外用户愿意长期留在里面的系统品牌。

最后你就会明白,萤石这件事,真正值得跨境圈研究的,不是“它卖摄像头赚了多少钱”,而是它证明了一件大事:中国公司已经不只会做供应链了,开始会做“硬件入口 + 软件订阅 + 数据沉淀 + 全球渠道”的整套系统生意。

这才是最可怕的地方。2025年全球消费摄像头市场总出货量3.6亿台,市场还在增长,但增速已经放缓,意味着这个行业正在从“粗放增量”进入“拼品牌、拼场景、拼生态、拼留存”的阶段;而萤石还能在这种阶段里继续坐稳全球第一,靠的就不是低价,而是体系。对跨境卖家来说,这个信号非常重:未来能活得好的,不一定是最会卷价格的人,而是最会把产品做成系统、把一次交易做成持续收费、把平台流量做成品牌资产的人。萤石今天打穿的,不只是欧美品牌的市场份额,更是在告诉所有中国卖家:下一轮出海,单卖货不够了,得学会收月费、做生态、建品牌,品牌出海整体商业资源和人脉运营,已经大于平台运营。

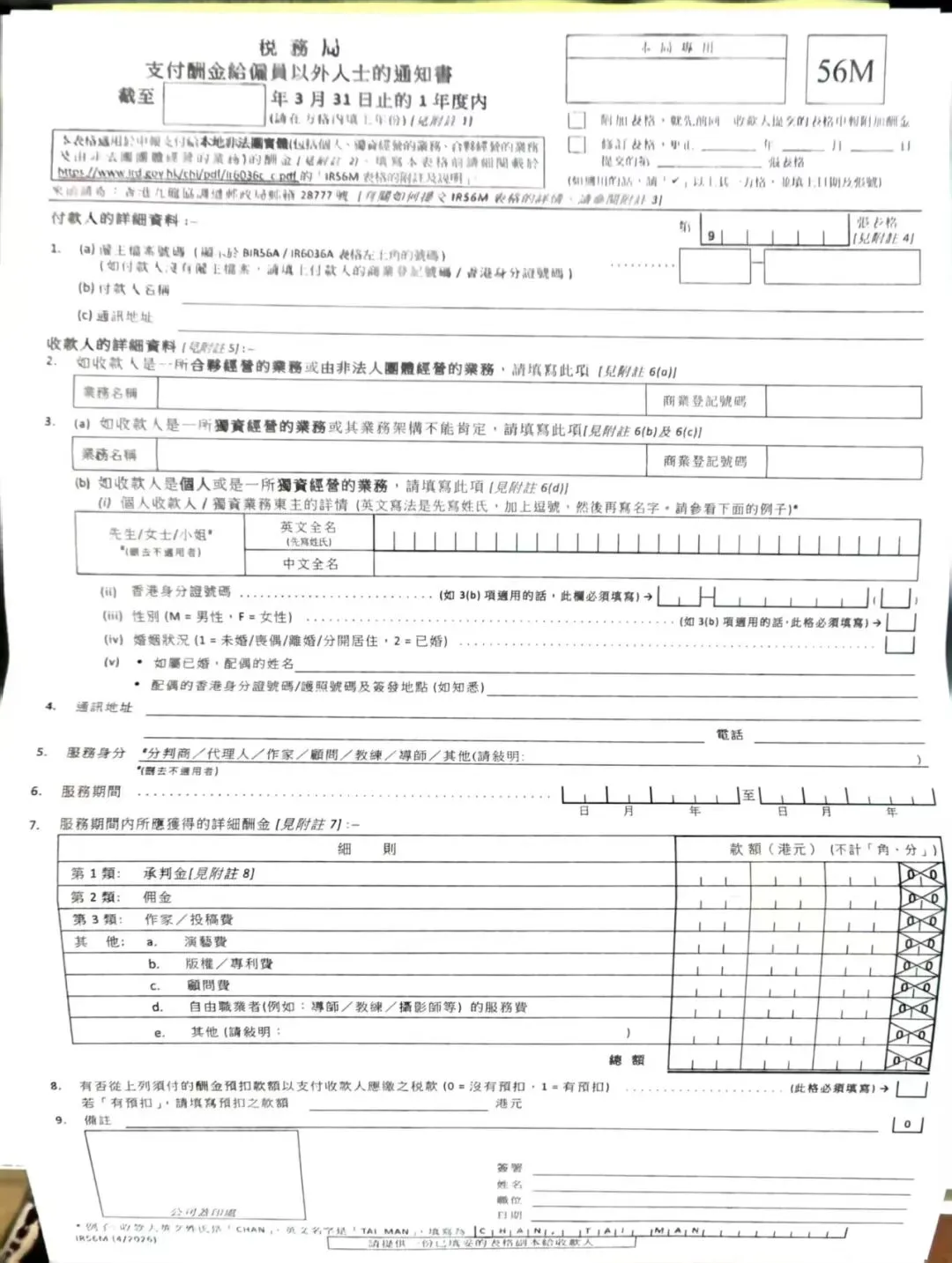

香港公司是目前亚马逊沃尔玛卖家最优解,香港公司税务也非常优惠,而已接受形式发票,把你原来不能算的各种成本,例如测评,Vine,Woot这些海外推广成本,香港公司都能靠形式发票算进去。

香港税局支付薪酬给雇员意外人士通知书,作为公司成本。

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群