美国第一!沃尔玛 X Gemini

854

854

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

很多人以为美国零售第一早就该是亚马逊了,但如果你按零售体量、线下网络和整体零售影响力去看,沃尔玛到今天还是美国零售真正的老大。根据美国零售联合会与Kantar发布《2026年全球50大零售商》榜单,沃尔玛以6920亿美元蝉联第一,亚马逊以4220以美金第二!

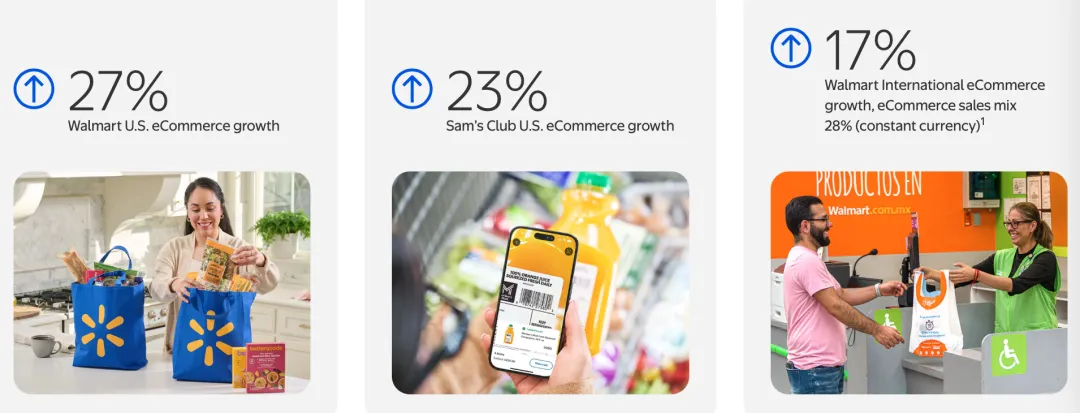

沃尔玛在2026财年四季度,全球电商增长24%,其中美国电商增长27%,而且这已经是沃尔玛美国业务连续第8个季度电商增长超过20%。更狠的是,沃尔玛全年电商销售第一次突破1500亿美元。你要知道,这不是一个“小平台在增长”,这是一个年收入已经站上7000亿美元级别的零售巨头,还在以20%多的速度加速电商。

再看亚马逊。亚马逊2025全年净销售额7169亿美元,确实还是猛,全年增长12%,北美业务增长10%,四季度在线商店收入接近830亿美元。问题不是它不强,问题是它已经太成熟了。平台越成熟,卖家越难受,因为平台的增长,不等于你的利润增长。很多时候,平台越大,卖家越像在给平台打工。

为什么这么说?因为亚马逊现在最肥的,不一定是商品本身,而是围绕卖家产生的各种服务收入。2025年四季度,亚马逊广告收入达到213亿美元,同比增长约22%到23%;全年广告收入已经超过680亿美元。换句话说,亚马逊现在每年光从广告这里收的钱,就是天文数字。你在亚马逊做得越久,感受越明显:自然流量越来越贵,广告几乎成了门票,不投不行,投了还未必赚钱。

这就是为什么我一直讲,同样一个产品,放在不同平台,命运完全不同。

亚马逊现在的问题,不是没流量,而是流量已经被充分定价了。关键词贵,广告卷,类目成熟,老卖家扎堆,平台规则也越来越重。你今天做亚马逊美国站,很像在一条已经开发完毕的商业街上开店,黄金位置全被占了,你进去只能比谁更能扛租、比谁更能烧钱。亚马逊财报本身也证明了这一点:平台整体在涨,但第三方卖家服务、广告这些围绕卖家的收费体系也在继续放大。

而沃尔玛不是这样。

沃尔玛美国站现在最有吸引力的,不只是它在涨,而是它还处在“能涨,但没卷死”的阶段。沃尔玛官方给Marketplace卖家的公开口径里,直接把“零月费、只按成交抽佣”拿出来当卖点,而且明确在推新卖家补贴、WFS履约补贴、站内外搜索营销支持。说白了,它现在还在主动拉卖家进场。平台愿意给红利的时候,才是最好做的时候;等平台不缺卖家了,规则就会慢慢往亚马逊那边靠。

再说一个很多卖家没看透的点:沃尔玛现在不是单纯在追亚马逊,而是在换赛道。

2025年10月,沃尔玛宣布和OpenAI合作,让用户可以在ChatGPT里直接买沃尔玛商品;2026年1月,又和Google合作,把Gemini的购物能力接进沃尔玛体系。这个动作背后非常狠,因为它不是在优化搜索,而是在抢“AI时代的购物入口”。以前消费者是去亚马逊搜;以后很可能是直接问AI:“帮我买一个适合的”,然后系统把沃尔玛的货直接推给你。这个入口一旦跑通,流量逻辑就不是传统电商那一套了。

再看履约。沃尔玛现在配送中心超过60%的货物已经通过自动化设施处理,自动补货指令占比接近90%。这意味着什么?意味着它不是只会卖货,它是在重做零售效率。它背后有全美国门店网络、有本地配送能力、有仓配一体的基础设施。你在亚马逊上,很多时候是为了一个BSR、一个关键词、一个广告ACOS拼命;但在沃尔玛,平台在补的是“履约底盘”和“流量入口”两块。一旦这两块补起来,它对卖家的杀伤力会非常大。

还有一个细节也很值得注意。沃尔玛2026财年四季度明确提到,美国业务增长里,除了门店履约配送,广告业务也在加速。外部分析普遍认为,沃尔玛全球广告业务在2026财年已经接近64亿美元,同比增长约46%,美国本土的Walmart Connect四季度增长约41%。这说明什么?说明沃尔玛也在长成一个“零售媒体平台”。但它和亚马逊最大的区别是:亚马逊的广告生态已经极成熟、极拥挤;沃尔玛的广告生态还在高速长大,卖家还有卡位空间。

所以你今天真正要比较的,不是“亚马逊大,还是沃尔玛大”。这个比较没意义。

真正要比的是:

亚马逊适合谁?适合已经有成熟团队、能扛广告成本、能接受高竞争、能在红海里继续拼效率的人。

沃尔玛适合谁?适合想要第二增长曲线、想趁规则还没完全固化、想在美国站重新拿一波早期红利的人

说得再直白一点,亚马逊像北上广核心商圈,流量巨大,但租也贵,竞争也残酷;沃尔玛更像一片正在快速成型的新商圈,客流在涨,平台在扶,门槛没那么高,位置还没完全被占满。等头部卖家批量杀进去之后,这个阶段很快就过去了。

很多人总喜欢问:沃尔玛能不能替代亚马逊?

我觉得这个问题本身就问错了。不是替代,是补刀。

亚马逊你还得做,但只做亚马逊,风险太集中;沃尔玛现在最值钱的地方,就是它能给你一个美国市场里的第二入口,而且这个入口,正在同时叠加AI、履约、本地配送、广告成长、平台招商红利。能同时拿到这几张牌的平台,不多。

这也是为什么我们一直说,2026年再看沃尔玛,不能再把它当“顺手做一下”的平台了。它已经不是备胎了,它是第二引擎。

尤其是现在,美国站卖家最焦虑的三件事:流量越来越贵、利润越来越薄、单平台风险越来越大。沃尔玛刚好对应这三件事,给你另一条路。不是说你上了就一定发财,而是说,在所有还能做美国零售的平台里,沃尔玛现在是少数还保留“早期机会感”的平台。这个窗口,不会一直开着。