3张表格讲清楚两类企业纳税人在跨境税务实操中的性价比!

4461

4461

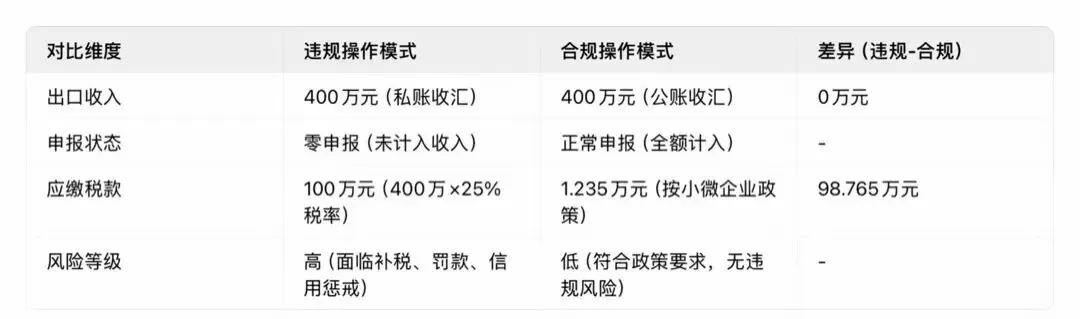

一、违规成本与合规成本的悬殊对比:以A企业为例

在政策过渡期,部分企业仍抱有侥幸心理,延续以往不合规操作模式,却忽视了违规成本已远超合规成本的现实。以下通过表格直观对比A企业违规与合规两种模式下的成本差异:

从表格可见,A企业违规操作需承担100万元税款,而合规操作仅需1.235万元,两者差距近81倍。这一悬殊对比清晰表明,“不合规省成本”的旧思维已完全失效,违规操作不仅面临高额补税风险,还可能伴随滞纳金、罚款及信用惩戒,而合规经营反而能通过政策红利实现“低税负、低风险”运营。

二、小规模纳税人出口合规:0.31%税负率的优势与实现条件

对于小规模纳税人跨境电商企业而言,合规经营并非“负担”,而是可依托政策优惠实现“轻税负”运营的重要路径。以某小规模纳税人企业为例,其全年业务数据及税负核算如下表所示:

这一核算结果表明,小规模纳税人跨境电商企业合规经营后,税负率可低至0.31%,远低于1%的行业普遍预期。但需注意,享受该优惠政策需满足三大核心条件:一是出口收入需与平台报送数据、报关单金额完全一致,实现“三流合一”;二是货物购进成本发票需明确备注“出口货物”及对应报关单号,确保成本与出口业务直接关联;三是物流、办公、人工等各项费用均需提供合规凭证,包括但不限于发票、合同、付款记录等,确保成本扣除的合法性与真实性。

三、一般纳税人出口合规:“退税增收+低税负”的双重红利

对于符合一般纳税人认定标准的跨境电商企业,合规经营不仅能规避税务风险,更能通过出口退税政策实现“退税增收”与“低税负”的双重利好。以B企业(一般纳税人+小微企业)某季度业务为例,其数据及税负核算如下表所示:

从核算结果可见,B企业在合规经营后,不仅获得了46.02万元的出口退税,综合税负率也仅为0.91%,真正实现了“退税增收”与“低税负”的双重优势,彻底打破了“一般纳税人税负高”的固有认知。

从上述案例及表格数据对比可见,2025年代理出口实名申报新政实施后,跨境电商小微企业的合规化转型已不再是“要不要转”的选择题,而是“如何转好、如何快速转”的必答题。以往“零申报”“买单出口”“私账收汇”等不合规操作,不仅面临25%税率的高额补税风险,还可能导致企业被纳入重点监管名单,影响后续出口业务开展;而合规经营企业则可依托小微企业所得税减免、出口退税等政策红利,实现0.31%-0.91%的低税负运营,同时规避税务风险,保障企业长期稳定发展。

对于跨境电商小微企业而言,当前阶段需重点把握三大核心方向:一是深入研读小微企业税收优惠政策,明确合规经营的具体要求与优惠口径;二是梳理企业现有业务流程,针对报关、收汇、凭证管理等关键环节进行规范化调整,确保“收入、成本、凭证”一一对应;三是建立常态化合规自查机制,定期核查财务数据与平台数据、报关数据的一致性,提前发现并解决潜在风险点。唯有主动拥抱合规,才能在政策监管趋严的行业环境中,牢牢把握发展主动权,实现从“风险运营”到“稳健增长”的跨越。