安克背负的三大包袱

6320

6320

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

2024年,安克的营收与利润双双增长。在年度报告发布之后,安克股价迎来一波上涨,但距其历史峰值,依然有较大的距离。

安克的经营作风相对稳健,但在过去几年中,安克踩了一些坑,也背负了几个包袱,在一定程度上影响了投资者的预期和信心。

01.

安克的三大包袱

2024年,是安克的又一个丰收之年。安克全年实现营收247.10亿元,同比增长41.14%,归属上市公司股东净利润21.14亿元,同比增长30.93%。

手握累累果实的安克,依然被一些外界打上了几个标签,包括“依赖北美市场的公司”、“充电产品公司”、“小品类浅海公司”。

这些标签,有的是外界对安克的误解,有的则是安克面临的确实挑战。它们像紧箍咒一样,既抑制了投资者对于安克的预期,也在一定程度上限制了安克自身的发展:

一、安克对北美市场的依赖。这一点,若在往年根本不是问题,然而,在特朗普政府加征145%的关税的背景下,就成为了一个问题。

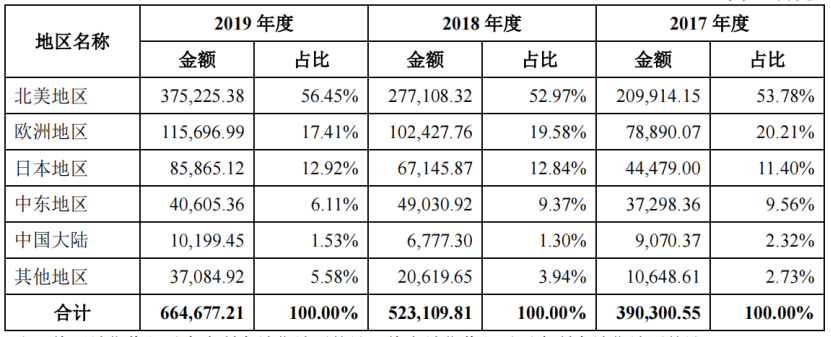

安克对北美市场(以美国为主)的依赖程度有多高呢?在安克上市前的一年(2019年),北美市场为其贡献的收入占比为56.45%,在5年之后的2024年,这一比重下降到了47.95%,总体下降的幅度不大。

这是安克近年以来“多市场扩张、降低对北美依赖”的努力结果。虽然安克很努力,但其“北美依赖症”并未缓解太多。

图/安克上市前三年各大市场贡献的营收占比

在美国大幅度加税的基础上,安克对北美的依赖,势必会大幅度增加其成本和经营不确定性。安克作为上市公司,无法像中小跨境卖家那样,采用“双清包税+低申报”的灰色操作,来降低自己的成本,而一般会通过“海运+空运”的方式批量出口,并将货物送到亚马逊FBA等海外仓。这意味着,安克作为B2C跨境电商企业,依然需要像B2B外贸出口企业一样,老老实实地缴纳关税,并由此承担许多额外成本。

虽然安克近几年不断积极拓展澳大利亚、日本等新兴市场,但由于“半壁江山”还在北美市场,激荡的关税风云,成为压在其身上的一个大包袱,也影响了投资者的信心,因此,当特朗普政府宣布加税的消息放出之后,安克股价一度大幅度下跌。

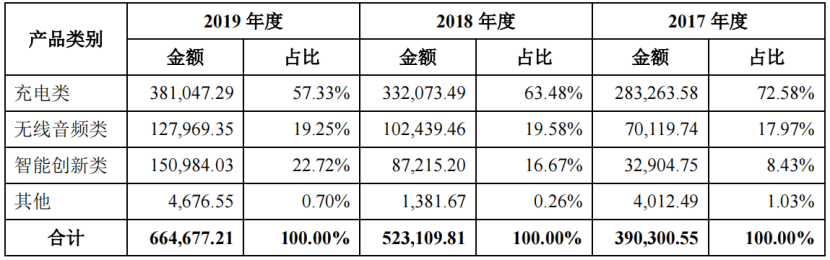

二、安克对充电产品的依赖,及其在品类(品牌)扩张中踩的坑:安克是一家充电产品公司,这一说法,要从多方面来看。安克靠充电类产品起家,在其上市的前一年,充电类产品为其贡献的营收占比为57.33%,在5年之后的2024年,充电储能类产品的营收占比则为51.26%。

这意味着,从2019年到2024年,安克对于充电类产品(储能本质上与充电相关)的依赖程度,没有发生根本性的改变,依然占其营收的一半多。从这一点来看,安克被外界视为“充电产品公司”,也是有一定原因的。

做一个充电产品公司,显然不是安克的追求,因为“充电产品公司”的认知,如果牢牢地刻在用户乃至投资者心智中,显然不是好事,因此,安克近几年做了很多努力,在智能创新、智能影音等品类持续发力。然而,在快速的品类扩张过程中,安克踩了一些坑。

安克的初衷是,在海外打造了一个成功的充电品牌Anker之后,那么,依托其渠道网络(如亚马逊高权重店铺、线下商超等)、研发能力、人才组织能力、品牌势能等,可以复刻出若干个Anker出来,就像雀巢、宝洁一样,依照里斯和特劳特的定位理论,在每一个细分品类,至少搞一个品牌,最终构建出一个大的品牌矩阵。

然而,安克还是踩坑了。

为了构建一个庞大的产品体系和品牌矩阵,安克曾经一口气搞了27个大大小小的品类。彼时安克创始人阳萌斗志昂扬,希望在Anker的根基上“重复赢”。

然而,在一些品类上,安克没有赢,最终不得不关掉了10个品类。安克很难在这些品类打赢,「蓝海亿观」认为,主要有几个原因:

1.安克一些品类的横向扩张,根基不牢:安克受到了里斯与特劳特品牌定位的过度影响,以至于即锁定一个细分领域,推出一个品牌,卡住一个定位,做实做强。

安克的充电品牌Anker确实是这样打出来的,但是安克将这个品牌彻底打响,花费了近10年的时间,且在创始人阳萌一手抓的前提下打出来的。

安克推出的音频、安防、清洁、投影、影音、割草机、电动自行车等品类,跟安克既有的根基——充电产品,没有强联系,这意味着,安克要在许多新的品类里,几乎要从很基础的起点开始,一步一步地往上攀登。

在这一点上,戴森比安克会思考得更清晰一些。戴森用吸尘器打响了自己的品牌,接着,开始了快速的品类扩张,推出加湿器、干手器、吹风机、风扇等产品。

戴森做了那么多产品,扩张了那么多品类,但是其扩张,没有偏离一条主线,即其品类扩张,围绕着一个“吹”字展开,因为戴森手握很强的“高转速马达技术”和“气旋技术 ”,换句话说,戴森不是看到某个品类好卖,就一拍脑袋,很冲动地上去干了,而是基于自己的“技术基因”,从吸尘器,扩张到吹风机、风扇等,这些都是与“吹”(气旋技术)相关的产品。

在这个逻辑下,戴森每扩张一个品类,就做成一个品类。戴森没有固守里斯与特劳特品牌定位所要求的专注,局限于“吸尘器就是戴森,戴森就是吸尘器”狭窄定位。当然,也正是基于这一品类扩张逻辑,戴森把握住了边界,没有去做电饭煲、豆浆机、破壁机等产品。

当然,戴森也推出了降噪耳机、头发精华乳等跟“吹”无关的产品,这是其品牌能力和经营能力外溢的结果,总体而言,其大部分品类的扩张没有偏离其主线。

相比之下,安克对于通过微创新的手段,补足市面上同类产品的短板,迅速在亚马逊等线上渠道打爆的经历,过于有信心,因此不顾新品类是否跟自己既有的优势是否存在合力,就开始了快速扩张之路,最终,在一些品类上不可避免地遭到挫折,最终砍掉了割草机器人、手持清洁设备、电动自行车等10个品类。

2.安克的研发资金被多品类严重摊薄:在安克砍掉10个品类的2022年,安克研发投入为6.99亿元,而其主要对手之一石头科技的研发投入为4.89亿元。两者投入差距并不会太大,但是安克研发资金,要分散到充电、储能、扫地机器人、无线耳机、智能门锁、投影仪、3D打印等许许多多的产品之上,导致安防、办公、清洁、音频一手抓,最终,使每个细分品类分摊到的研发资金很少。

相比之下,石头科技则聚焦于“清洁”,就像戴森围绕着“吹”来扩充品类一样,石头科技主要围绕着“洗”来铺开自己的产品,如扫地机器人、洗地机、洗烘一体机等,其垂直度比安克高了很多。

在这种背景下,安克要在一些新的细分领域里,与石头科技等对手比拼产品研发和迭代能力,多少会有些吃力,最终导致其在某些领域里打不过对手。

3.管理半径太长,鞭长莫及:安克在充电类产品上做得成功,很大程度上是因为创始人阳萌曾站在一号位上,亲自部署产品研发、供应链管理、人才部署、品牌营销等,最终打出了一个响亮的充电品牌。

安克想复制这样的成功路径,然而,路径复制容易,但是阳萌这样的人,很难复制。安克确实也针对某个事业部、某个品类,找了一批”一号位领导者”,但是这帮领导者很难有像阳萌一样的驱动力和管控力,最终的结果是,阳萌无暇过问或者过问得不够的品类,慢慢停滞、掉队了,最终错过了最好的发展时机。

安克砍掉的品类,包括割草机器人、手持清洁设备、电动自行车等,都有独角兽乃至小巨头盘踞其中。这些独角兽和小巨头拿了投资人大笔的钱,既有研发能力,也有在亚马逊打出爆款,做出品牌,然后铺向线下渠道的经验。从这个角度来看,安克手握的渠道资源,并不是独家而稀缺的武器。

任何巨头,都无法遏制细分领域对手的崛起,何况安克还不是巨头,所以它无法赢家通吃,在各个品类里击败对手。

三、正是基于以上的原因,安克在相当长的时间里,背负了另一个包袱——浅海产品公司:

多年来,安克固守在“浅海品类”里,而无法做“深海品类”,所谓“浅海品类”就是销售规模小于500亿美元的品类,包括充电宝、扫地机器人、安防摄像头等相对较小的产品,相比之下,“深海品类”的年销售额往往大于几千亿美元,如手机、电脑、汽车等复杂的大品类产品。

“深海品类”除了卖产品的收益,往往还具备了一个庞大的“入口价值”,比如小米做的手机,手机即移动互联网的入口,小米可以通过这一用户入口,在软件、广告等方面实现多元化的营收,因此,小米可以把硬件卖得很便宜,利润率控制在很低的水平,同样地,小米的智能汽车,也是一个入口,用户通过其智能触屏,访问互联网,连接智能家居产品,连接和构建一个生态体系。

在这一逻辑下,“深海品类”的价值很高,是一个巨头盘踞、神仙打架的赛道。在这个赛道里。参与者每年往往要将几十亿甚至百亿投入其中,具有较高的门槛。因此,安克这样的公司,在未来相当长的时间里,还会在浅海里游泳。

0 2 .

安克的修正

实际上,安克也认识到了品类快速扩张的弊端,在2022年砍掉了10个品类,便是一个大调整。

更重要的是,安克的一些品类扩张,也开始像戴森一样,从自己的优势出发,优先选择那种可以从自己固有土壤成长出来的品类,比如储能类。安克推出的储能产品,跟充电类产品有相同的底层技术,这正是安克所擅长的,基于这一点,外界对其储能品牌Anker SOLIX未来预期较好。

此外,「蓝海亿观」看到,安克的智能创新品牌efuy(清洁与安防方向),已经取得了较大的进展。这也说明了,在充电的土壤之外,安克持续聚焦资源,并由合格的“一号位”领导者来主导,满足钱、人、技术等条件的情况下,与时间做朋友,持续精进,依然能够再造出新的品牌来。这也从侧面看出,要做成一个品牌,定位确实能起到作用,但最根本的在于该品牌的推进,是否符合经营逻辑。只要符合经营逻辑,依然是有机会的。

安克是一个有潜力的公司,在未来的时间里,安克依然会持续增长,但它的增长故事,更多的是一种线性增长而非指数增长,除了充电与储能等少数可以合力的品类,安克要一个一个品类地做,这些品类之间比较难形成合力或生化反应,并实现指数增长。这或许是投资者对安克作为“跨境电商第一股”上市时热情高涨,一度将其市值推高到接近800亿,而后又很快看空,导致其股价迅速回落,接着又温和上升的原因之一吧。