年营收6.87亿元!紫鸟母公司冲刺港股IPO

956

956一家跨境电商工具服务商,正在试图讲出新的IPO故事。

AMZ123获悉,日前,紫讯技术(福建)股份有限公司(简称“紫讯技术”)向港交所递交招股书,正式启动港股上市进程。

紫讯技术是谁?

乍一听以为是什么新面孔,但其实把业务拆开看,会发现是跨境卖家圈里的“老熟人”。

招股书显示,紫讯技术成立于2017年,是一家电商安全营运软件产品提供商,旗下核心产品包括紫鸟浏览器、站斧浏览器以及LinkFox AI等。其中,紫鸟浏览器是最被跨境卖家熟知的产品之一,主要服务于卖家在多账号管理、账号安全、团队协作等方面的运营需求。

按照2025年收入计算,紫讯技术是中国最大的电商安全营运产品提供商。在按收入计的行业前四大电商软件提供商中,公司于2023年至2025年实现了最高的收入增长率及经营利润率。

简单来说,紫讯技术做的是卖家背后的工具生意。而这门生意能走到港交所门前,底气主要来自三点:

一是营收和利润连续增长,盈利能力已经跑出来。

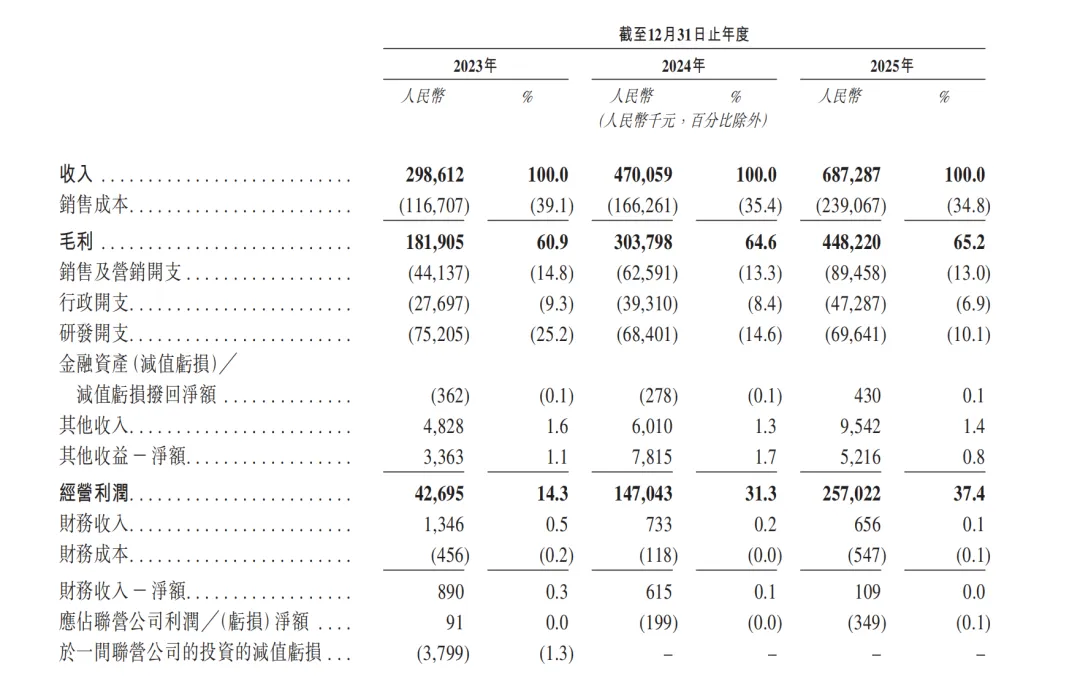

AMZ123了解到,2023年至2025年,紫讯技术营收分别为3亿元、4.7亿元和6.87亿元;经营利润分别为4270万元、1.47亿元和2.57亿元,经营利润率也从14.3%提升至37.4%。同期,公司经调整净利润分别为5050万元、1.47亿元和2.45亿元。

收入连续三年增长,利润释放速度更快,这是紫讯技术冲刺港股最直接的底气(值得注意的是,公司经营活动产生的现金净额也从2023年的8170万元增至2025年的3.639亿元,也说明其增长并不只是停留在账面利润上)。

相比很多仍在讲规模、讲用户、讲未来商业化的科技公司,紫讯技术已经把软件工具生意做出了收入和利润。

二是紫鸟浏览器撑起收入基本盘,核心产品经过市场验证。

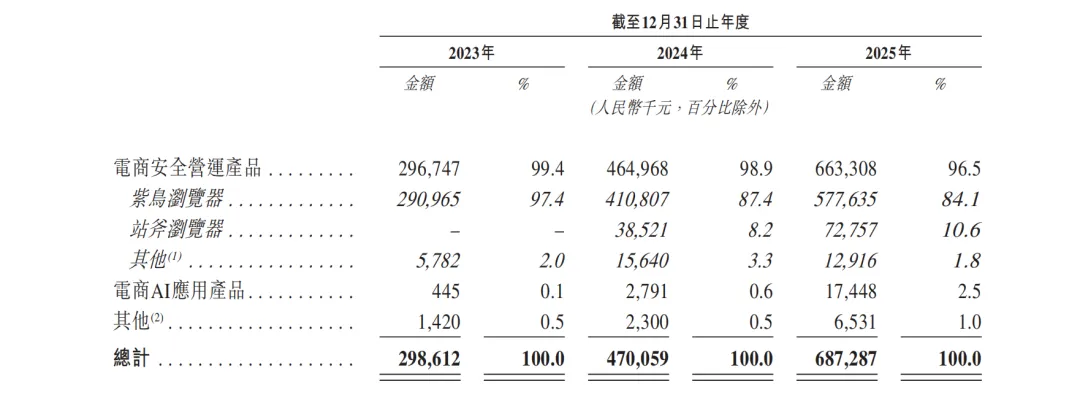

2025年,紫讯技术来自紫鸟浏览器的收入为5.78亿元,占总收入的84.1%。这个比例很高,也足够直观:它说明紫讯技术目前的商业化核心并不分散,而是高度集中在一个已经被市场验证的产品上。

从产品定位看,紫鸟浏览器的核心卖点并不只是“浏览器”,而是围绕卖家账号资产展开的一整套安全营运能力。招股书显示,紫鸟浏览器可通过账号区隔、集中化管理、分层权限管理等功能,帮助卖家管理店铺、账号及相关运营资产,降低未经授权访问、运营失误和内部滥用风险,同时强化内部治理与团队协作效率。

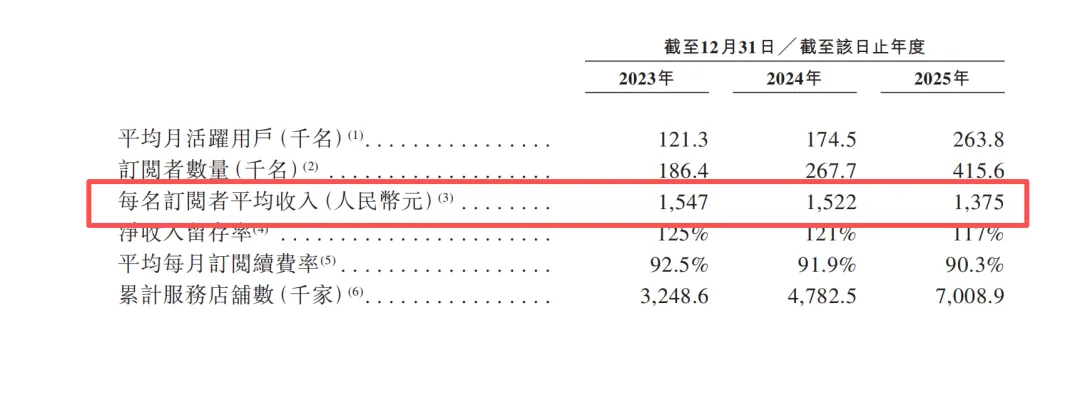

也正因为切中了这一底层需求,紫鸟浏览器才具备较强的用户黏性。从运营数据看,2025年,紫鸟浏览器平均月活跃用户为26.38万名,订阅者数量为41.56万名;截至2025年末,累计服务店铺数超过700万家,截至最后实际可行日期已突破800万家。

从留存数据来看,2023年至2025年,紫鸟浏览器净收入留存率均超过117%,平均每月订阅续费率连续三年保持在90%以上。

不过对于IPO而言,这是一把双刃剑:一方面,紫鸟浏览器为公司提供了清晰的收入基本盘;另一方面,也意味着紫讯技术要想讲出更大的增长故事,必须证明自己不只是一家“紫鸟浏览器公司”。

三是站斧浏览器和LinkFox AI提供新的增长叙事,让公司不至于只停留在单一工具产品上。

2025年,站斧浏览器实现收入7276万元,占总收入的10.6%,已经成为公司第二大收入来源。虽然与紫鸟浏览器相比仍有差距,但说明紫讯技术的收入结构开始出现新的支点。

值得一提的是,站斧浏览器的用户规模也在放大。招股书显示,其平均月活跃用户由2024年的1.36万名增至2025年的3.75万名,订阅者数量由5.99万名增至14.52万名,累计服务店铺数由115.45万家增至216.14万家。

LinkFox AI则承担着打开新空间的任务。紫讯技术于2023年推出电商AI应用产品矩阵LinkFox,在LinkFox品牌下构建AI智能体矩阵,试图切入电商店铺运营流程。

从用户数据看,LinkFox确实处在快速爬坡阶段。2024年至2025年,LinkFox平均月活跃用户由1.48万名增至4.73万名,订阅者数量由1.17万名增至3.95万名;截至2026年5月31日,用户已通过LinkFox完成超过8500万次AI生成图像请求。

放在当前跨境电商AI工具升温的背景下,LinkFox AI瞄准的是卖家对市场调研、内容生成、详情页优化、销售分析等垂直AI工具的需求,也为紫讯技术打开了浏览器之外的增量想象。

由此来看,紫讯技术此次冲刺港股,并不是单纯靠“跨境电商服务商”这一标签讲故事。它有收入、有利润、有核心产品。但资本市场看的从来不只是过去的成绩单。对于紫讯技术来说,递表只是走到台前的第一步。

接下来,它还要回答一个更关键的问题:这门卖家工具生意,能否在紫鸟浏览器之外继续长大?

递表之后,紫讯技术接下来要讲的,是如何把这门卖家工具生意继续做大。

上文提到,2025年,公司总收入为6.87亿元,其中紫鸟浏览器贡献5.78亿元,占比84.1%;站斧浏览器贡献7276万元,占比10.6%。两款浏览器产品合计占比超过九成。

这组数据一方面说明,紫讯技术已经在浏览器类安全营运产品上建立了较强的商业化能力。对一家工具服务商来说,能够拥有一款高收入、高留存、高使用频率的核心产品,本身就是进入资本市场的重要支撑。

但另一方面,基本盘足够强,也会让资本市场更关注浏览器之外的增量空间。

从用户结构看,紫鸟浏览器的用户规模仍在扩大,但单个订阅者贡献有所变化。2023年至2025年,紫鸟浏览器每名订阅者平均收入分别为1547元、1522元和1375元。随着用户群体扩大、产品覆盖更多类型卖家,紫讯技术后续如何通过产品升级、交叉销售和增值服务继续提升客户价值,也将成为市场关注的重点。

LinkFox AI是紫讯技术最有想象力的新业务,商业化也开始起步。2025年,紫讯技术电商AI应用产品收入为1744.8万元,占总收入的2.5%。这个比例虽然还不高,但考虑到LinkFox AI推出时间较短、用户增长较快,其后续商业化空间仍值得关注。

从卖家需求看,AI正在进入更多日常运营环节。市场调研、内容生成、详情页优化、销售分析等原本依赖人工经验和重复操作的工作,正在被更垂直的AI工具重新梳理。如果LinkFox AI能够继续嵌入这些高频流程,其快速增长的用户基础,也有机会进一步转化为更稳定的付费规模。

此外,招股书显示,紫讯技术曾于2025年10月宣布派息2.4亿元,其中1.15亿元已于2025年12月派付,剩余1.25亿元于2026年2月派付。

上市前分红并不罕见,但在冲刺IPO的背景下,市场也会继续关注紫讯技术后续资金使用方向:募集资金将如何投向AI产品、研发体系和市场拓展,是否会进一步强化其在跨境电商工具服务领域的产品矩阵。

归根结底,紫讯技术接下来的增长路径已经比较清晰:紫鸟浏览器稳住账号资产保护和权限管控这块基本盘,站斧浏览器继续放大收入存在感,LinkFox AI承接卖家对AI运营工具的新增需求。

这三条线如果能够持续协同,将决定紫讯技术上市后的成长空间,也决定它能否从一家跨境电商工具服务商,走向更完整的卖家服务平台。

对此你有什么看法呢?欢迎评论区交流讨论~~