新划定三条监管红线!卖家还在踩的要赶紧停

72

72

国家对跨境电商的支持没有变,但规则在变。

🔴 红线一:店铺必须作为独立纳税主体

官方明确:平台GMV数据将作为收入核算的核心依据,店铺需独立开设银行账户、独立承担纳税义务,不得通过架构设计模糊收入归属。

平台数据 = 记账数据 = 申报数据。这一等式是2026年财税安全的基础。

2026年跨境电商将全面推行查账征收,卖家需尽快搭建规范财务体系,摒弃"所得税核定征收全覆盖”的侥幸心理。

🔴 红线二:出口不等于天然免税,必须满足四流闭环

很多卖家以为:只要平台有销售记录,就等同于合规出口。

官方明确打破这个认知:平台数据只能证明交易发生,无法佐证货物真实出口、主体合规合法。

税务核查的核心标准是四流完整闭环:

销售流:平台订单记录

物流流:正规报关单、提单、仓单

报关流:使用9610/9710/9810等合规报关模式

资金流:通过对公账户或持牌支付机构结汇

四路链路只要有一路断裂,就不具备享受退税、免税政策的合规基础。

🔴 红线三:空壳香港公司+0110退税,这条路不通

市场上流传的"海外仓走0110一般贸易退税是最优解",官方已明确澄清:

仅设立无实质经营的空壳境外公司,再以0110模式申报退税,不具备合规基础。

税务机关可依据受控外国企业(CFC)条款和关联交易不合规认定,最终面临补税、滞纳金甚至行政处罚。

需要特别说明的是: 具备真实贸易背景的常规0110一般贸易模式依然合规,被点名的仅为空壳离岸套利的灰色操作。

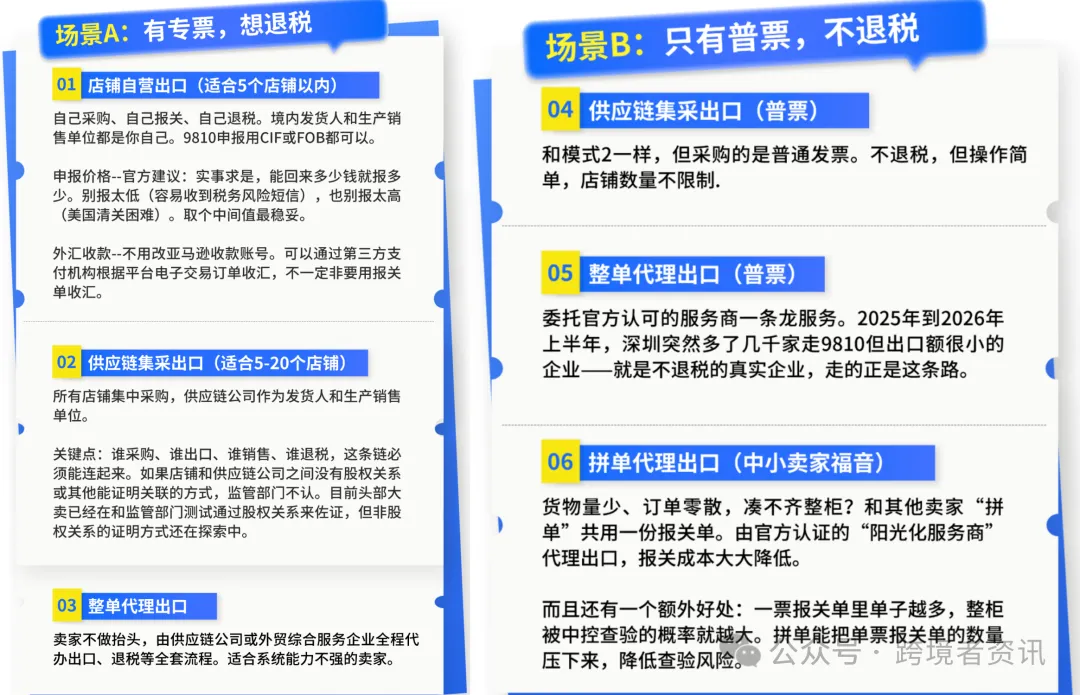

官方针对9610、9710、9810三类主流报关模式明确了适用场景与操作规则,卖家可按需对号入座。

✅ 9610:小包直邮、无票卖家的首选(B2C直邮)

适用场景: 从国内仓直接发给海外消费者的小包裹,不涉及海外仓,多SKU、小批量零售。适合独立站、速卖通小包、多品类中小卖家。

几个关键限制需要了解:

9610需在指定口岸报关(以深圳为例,目前主要是前海口岸和深圳机场口岸),企业需要提前在海关完成备案。

不是所有货代都具备9610资质,切换前需核实物流商资质。

目前全国暂无大规模所得税核定统一政策,各地仍在探索阶段,卖家需持续关注当地政策动态。

✅ 9710:B2B集采模式、有香港主体的卖家

适用场景: 境内企业通过跨境电商平台与境外企业达成交易,通过跨境物流将货物直接出口至境外企业。

与0110的核心区别: 线上成交,不改变集中采购、集中报关的现有模式,退税规则与一般贸易一致。

典型操作路径: 通过香港公司向境内运营公司直接采购,香港公司可归集多平台回款。

关于拼单退税: 官方明确拼单本身不影响退税,可按报关单项号分开开具代理出口证明,但操作成本极高,退税场景不建议拼单。

✅ 9810:海外仓卖家的专属路径,今年迎来重大利好

适用场景: 境内企业将货物批量出口至海外仓(亚马逊FBA、第三方海外仓、自建海外仓),通过跨境电商平台完成销售后从海外仓发货。

与9710的核心区别: 货物出口时所有权不转移,待平台上消费者下单后才完成销售。

2026年最重要的政策利好:

企业通过9810监管代码申报出口至海外仓的货物,在货物实际离境后即可申请出口退税,无需等待海外仓完成销售。

这意味着退税周期从传统的6-12个月,大幅缩短至1-2个月,对资金周转压力大的中大卖是非常实质性的利好。

当下最紧迫的任务有三:

第一,赶在2025年年报修正窗口期关闭前,低成本解决历史旧账;

第二,重构业务架构,实现"四流合一",彻底切断稽查爆雷点;

第三,善用9610、9810及香港公司架构等合法工具,从合规中要利润。

简单说就是:历史问题赶紧处理,新的路径赶紧搭建,别等税务上门才开始动。

选哪条路?

一个简单的判断逻辑:

小包直邮、无票采购 → 优先考虑9610 有香港主体、走B2B集采 → 考虑9710 布局海外仓的卖家 → 认真评估9810,现在是最好的切换时机