2026年零售媒体“十大营销”趋势

3900

3900零售媒体的高速增长红利期已经落幕,2026年正成为数字广告第三波浪潮的关键分水岭,行业将彻底区分真正的市场竞争者与单纯的跟风伪玩家。

基于这一背景,Andrew Lipsman提出2026年零售媒体领域的十大核心趋势预测:

店内零售媒体:

成为顶级快消零售商的必争之地

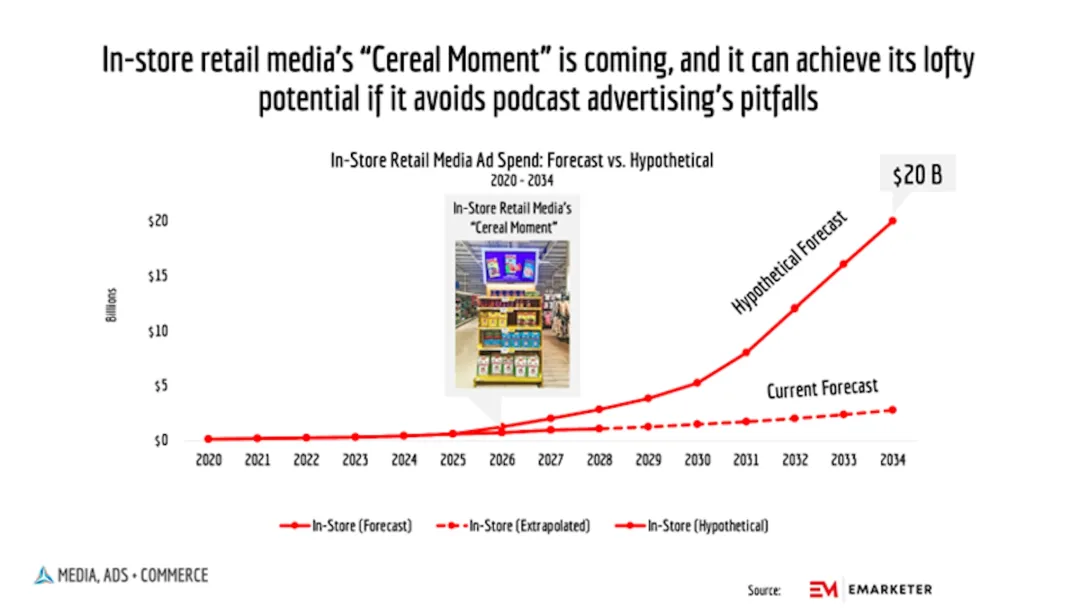

店内广告网络,是指在超市、便利店等线下门店里,通过智能屏幕、电子价签、海报墙等载体做广告的商业网络。这一模式早已在欧洲普及,但美国零售商一直因为顾虑成本、技术整合等问题,迟迟没大规模动手。

经过多年观望,美国头部零售商终于开始布局店内广告网络:这一步已大幅落后于欧洲同行。

具体来看,Kroger计划在2026年大规模铺设智能广告屏幕,Albertsons也紧随其后。Walmart、Instacart等其他头部玩家,预计也将推出比当前更具规模化的店内广告方案,加入这场战局。到2026年底,美国市场的店内广告网络将从概念落地为现实,并迅速演变为全国性广告预算的“必争之地”。

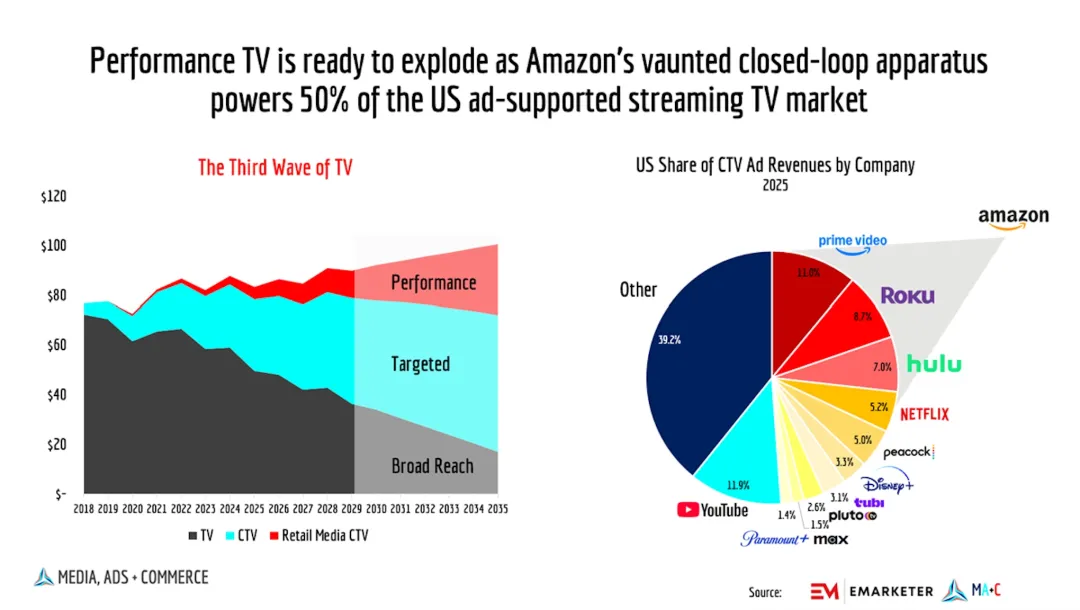

效果型电视广告:

迎来增长拐点,却遭遇ROAS瓶颈

效果型电视广告和“只讲品牌知名度”的传统电视广告不同,其核心是追求“可衡量的销售转化”。这种可衡量性的实现,依赖于闭环电视广告的技术支撑,它能精准追踪“用户看广告——点击——购买”全链路,不用再靠“猜”来评估广告效果。

现在,亚马逊广告已经能拿到至少50%的广告支持型联网电视广告资源,这意味着闭环电视广告的时代真的来了。效果型电视广告的影响力将达到不容忽视的程度,开始吸引零售媒体领域此前从未有过的全国性媒体投资。

但问题也随之而来:行业里出现了“效果短视主义”,导致行业过度依赖广告支出回报率(ROAS)等短期效果指标;再加上效果型电视广告的投放成本不低,其商业可行性将面临挑战。

GigiTV创始人兼CEO Adam Epstein表示:“ROAS,尤其是末次点击ROAS,绝不该成为衡量电视广告效果的成功指标。将广告归因模型从‘首次点击’或‘辅助归因’转向‘确定性信号’,对营销人员来说是快速见效的捷径,但归根结底,企业要是真想在电视广告上长期投入,就必须同步布局增量测试、营销组合模型(MMM)等先进的概率性衡量方法。”

(营销组合模型是早年品牌方分配广告预算的“核心工具”之一:本质是用经济学模型分析过去的广告数据,判断在“电视、广播、平面媒体”这些渠道投多少钱能带来多少回报,帮企业决定“钱该花在哪”。)

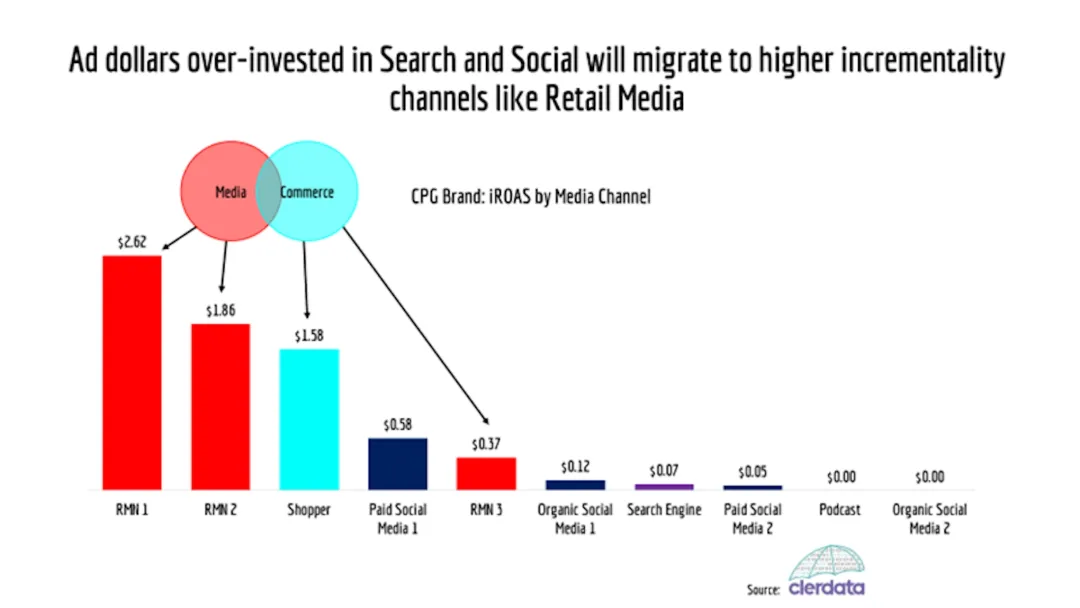

营销组合模型:

因低估零售媒体价值遭严格审视

MMM在以前很吃香,那时候广告渠道少,主要就是电视、广播、报纸,行业里都靠“总视听率(GRP)”来判断效果,MMM能精准匹配这种需求。但到了零售媒体时代,这个老工具已逐渐失效:在碎片化的数字媒体环境下,媒体投放依赖效果广告的实时优化,而MMM是靠历史数据倒推,反应滞后,参考价值越来越低。

更关键的是,零售媒体在MMM模型里的“评分”一直很低:模型总会让营销人员把预算投到电视、Meta、YouTube、站外程序化广告这些传统渠道,即便这些渠道的触达效率已大不如前。但换个更科学的“增量衡量方法”(比如因果建模,就是通过对比“投了广告”和“没投广告”的效果,算清广告带来的额外销售额),结论就完全不一样:头部零售媒体网络在这类评估中,始终位列表现最佳的渠道之一。

Clerdata CEO兼联合创始人Meghan Corroon表示:“MMM或许仍有其价值,但它并不适用于零售媒体,也无法满足企业‘快速、规模化分配广告预算’的需求。现在你随便问哪个品牌负责人,MMM是否能满足他们的效果衡量需求,得到的答案几乎千篇一律:速度太慢、无法规模化、颗粒度不够细。”

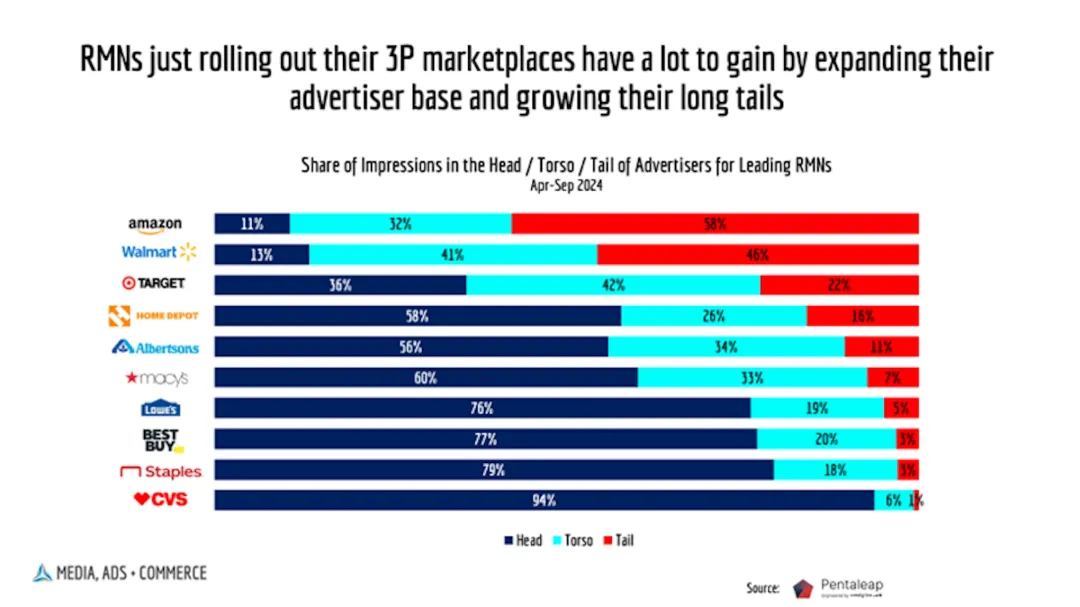

3P市场:零售媒体的核心增长引擎

第三方市场(3P市场),简单说就是零售商在自己的平台上,不仅卖自己的自营商品,还允许其他品牌、商家入驻开店。对零售媒体来说,3P市场是绝对的“增长引擎”:美国零售媒体市场85%的份额都被亚马逊、沃尔玛占据。

但在此之前,很多大型知名零售商(尤其是专注某一类商品的“垂直零售商”)几乎从未涉足这一领域,担心入驻商家会和自己的自营商品抢生意。

现在这一局面正在改变:家电领域品牌Best Buy、家居建材领域品牌Lowes、美妆领域品牌Ulta Beauty等品类头部玩家,过去一年里都陆续推出了自己的3P市场。对它们来说,这么做的好处很明确:通过把广告主从“自己的自营品牌”拓展到“入驻的中小长尾商家”,不仅能多赚一笔广告钱,实现收入多元化,还能让平台上的商品更丰富,吸引更多用户来,最终提升整个平台的商业化变现效率。

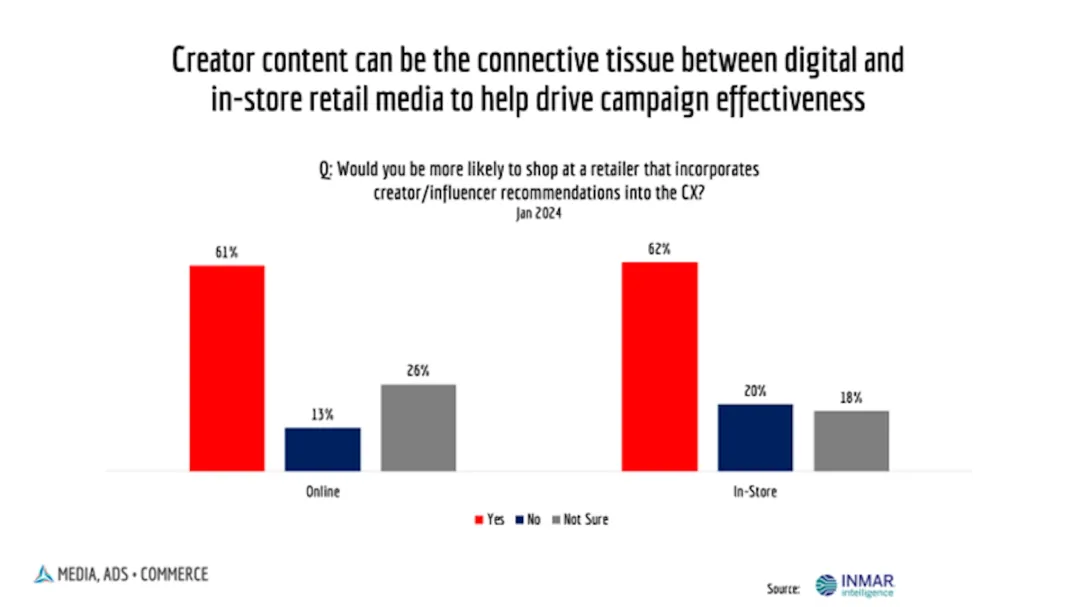

零售媒体达人营销:

全渠道纽带助力品牌创意突围

现在传统广告的效果越来越弱,品牌都在想办法靠“优质内容”突破,达人营销就是核心方向。

Unilever已宣布,要把社交媒体营销预算占比从30%提升至50%,其中重点投入达人营销。在零售媒体领域,Walmart Connect在达人赛道的布局值得密切关注,其他零售商很可能会跟进。

零售媒体网络凭借自身优势,既能验证达人营销活动的投资回报率(ROI),又能通过第一方数据帮助品牌精准匹配达人。更关键的是,随着头部零售媒体网络逐步具备跨平台能力,达人内容将成为串联站内、站外、联网电视及店内广告活动的有效纽带。

Inmar Intelligence零售媒体副总裁Leah Logan也提到:“现在零售媒体网络团队压力很大,一方面要配合商户团队,另一方面还要满足用户体验团队的要求,核心是要让广告融入整个购物旅程。目前最大的短板就是‘内容不够好’,而达人视频刚好能补这个缺口:既能给零售媒体网络提供优质的创意素材,又能帮广告主实现‘让用户发现品牌’‘讲好品牌故事’‘打动用户下单’这几个核心目标。”

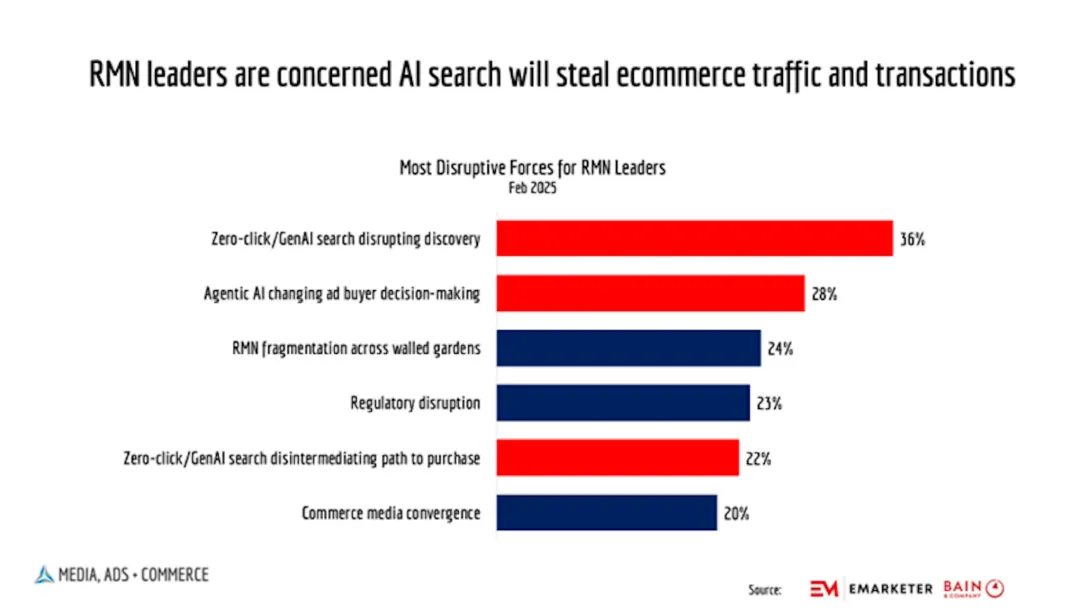

智能代理商务:对电商流量无显著冲击

智能代理商务,简单说就是“AI助手直接帮你完成购物”:比如你跟AI说“买一箱适合老人的牛奶”,AI不用带你去电商平台逛,直接筛选商品、下单付款,全程不用你自己操作。

行业里一直担心,如果用户都不用逛电商平台了,平台上的零售媒体广告(比如商品搜索页广告、首页弹窗广告)就没人看了,零售媒体行业会受致命打击。

但实际情况是,2026年电商网站的流量不仅不会降,还会继续增长。原因很简单:智能代理商务就算能分流一小部分“直接逛平台”的流量,也远远比不上AI搜索带来的“新增购物需求”。

所以那些担心智能代理商务会颠覆行业的零售媒体网络领导者大可放心:AI辅助购物带来的更多是机遇,而非威胁。

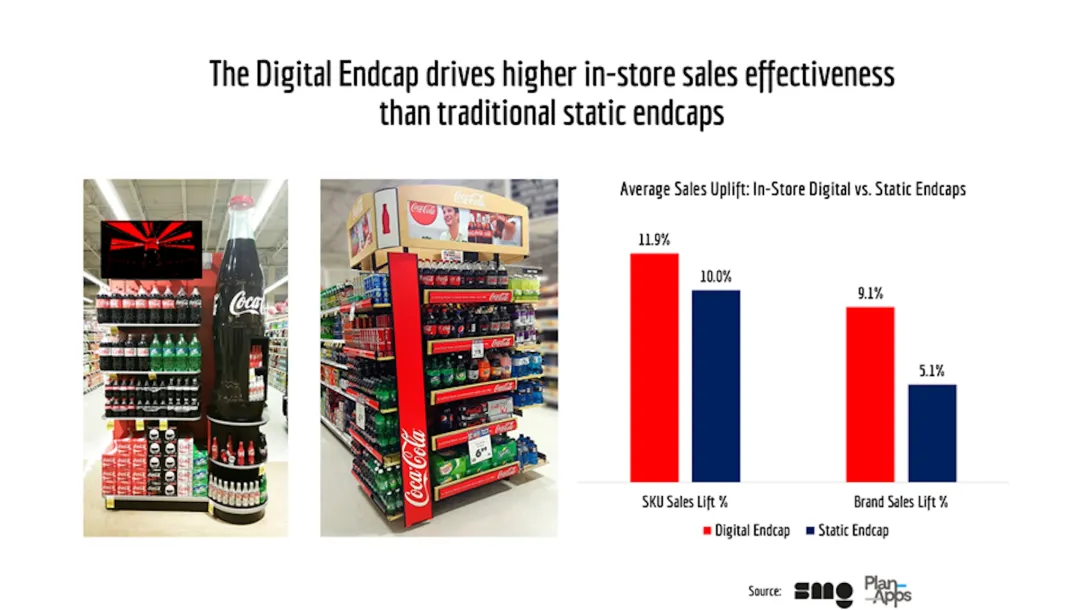

数字端架广告:

实现店内与站内双重崛起

数字端架广告,本质是“线下货架端架”的数字化升级,核心都是抢占用户注意力的黄金位置。

现在,这类广告越来越受品牌方欢迎,关键原因是“不用用户点击也能见效”:哪怕用户没点广告,只要看到了,也会提升对品牌的认知,后续更容易下单,还能帮品牌吸引新客、带来额外的增量销售。

还有一个重要背景:现在头部零售媒体渠道的赞助商品广告日益饱和,太多商家挤着投,导致成本越来越高,效果却越来越差。想把预算花在更高效地方的品牌方发现,数字端架广告刚好能解决这个问题。

再加上2026年店内零售媒体的爆发:英国乐购已验证了店内数字端架广告的价值;美国连锁药店CVS等头部零售商也正加速布局店内数字屏幕。这些成功案例会给其他大型零售商信心,让它们也跟着布局,最终推动数字端架广告在“线上站内”和“线下店内”同时崛起。

社交视频广告:打通“刷到”到“买到”的链路,

带动站外零售媒体增长

现在品牌方都在调整站外零售媒体的预算:减少开放网络展示广告(即在各种杂乱的网站上放的横幅广告、弹窗广告,精准度低,用户看到后就算感兴趣,也得自己搜品牌、找商品,转化链路很长)的投入,重点投向社交视频广告。核心原因是社交视频的“发现属性”:用户刷视频时本来没想买东西,刷到有趣的产品视频,直接点视频里的链接就能下单,一步到位缩短了转化链路。更专业地说,社交视频能精准击中营销漏斗底部,让“感兴趣”的用户快速变成“下单客户”。

而且不同渠道协同起来效果会更好:比如品牌在亚马逊上本来就有广告投放,再叠加TikTok的社交视频广告,既能靠TikTok吸引新客,又能靠亚马逊承接这些客户的下单需求,最终转化率和广告支出回报率能实现两位数提升,这种案例现在已经很常见了。

(站外零售媒体:指零售媒体网络在自己的电商平台之外做的广告业务,核心是把站外的流量引到自己平台下单。)

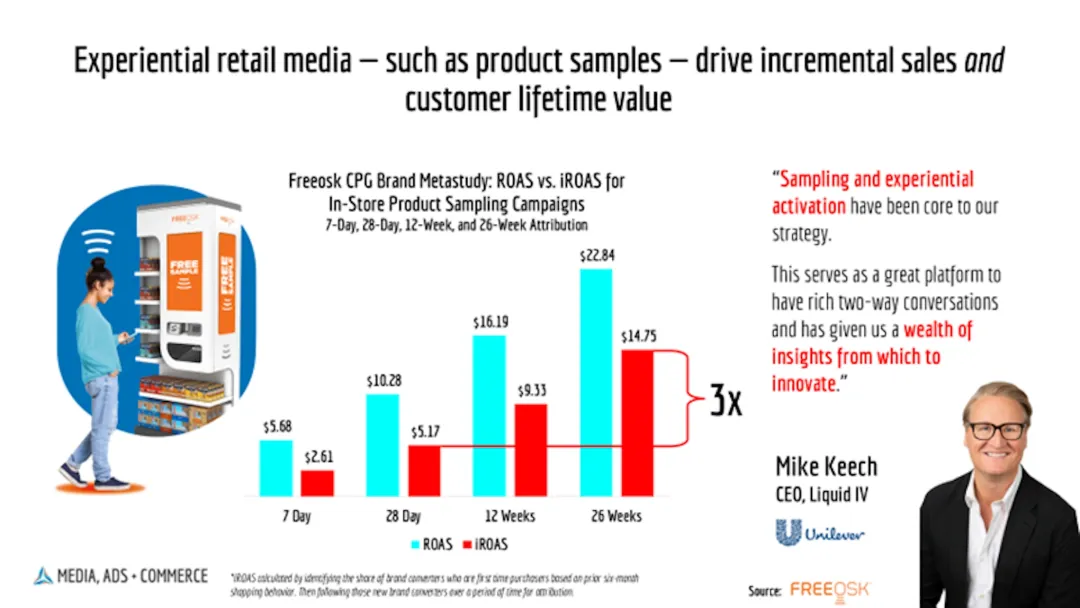

体验式零售媒体:突破短期ROAS,

瞄准用户终身价值

过去,零售媒体衡量效果主要看“短期ROAS”,但随着行业重点转向店内广告和体验式媒体,这种衡量方式已经不够用了,必须升级。

山姆会员店就是典型例子:它不再把自己只当成“卖货的”,而是定位成“零售体验网络”,重点做体验式营销,比如在门店设试吃台、试用区,放数字标牌讲商品背后的故事。事实证明,产品试用是最有效的形式:不管是短期还是长期的“归因周期”,都能给品牌带来明显的增量销售。

需要明确的是:体验式营销的价值不能只看短期。体验好的用户更容易成为忠实客户,后续会反复复购,这就是在提升“用户终身价值”,比单次短期销售的价值更高。

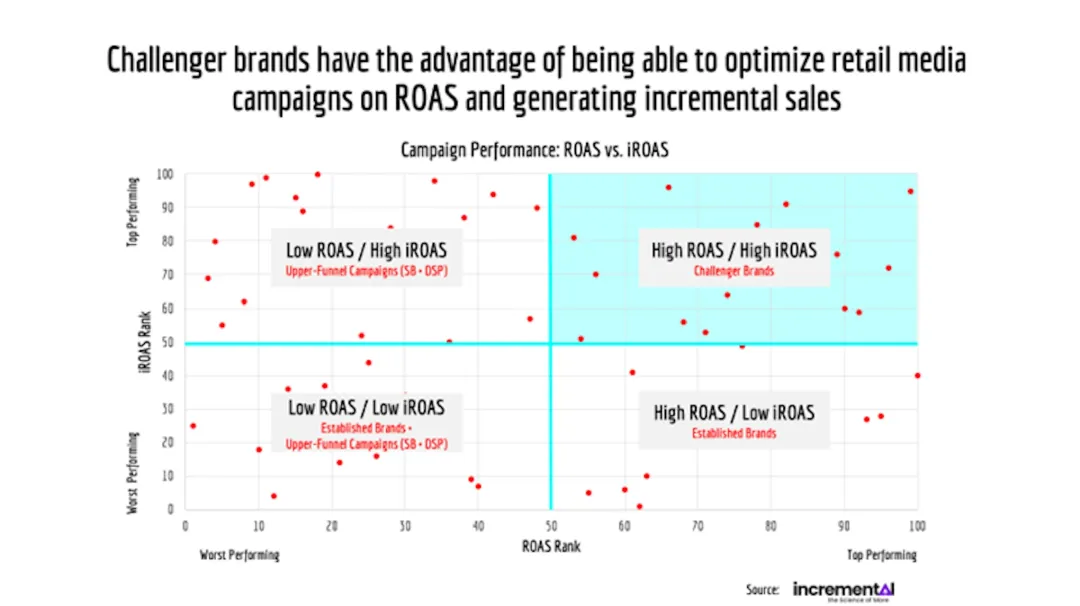

新锐品牌:凭借零售媒体优势,

在下行周期中抢占市场份额

在经济衰退期,头部品牌通常能凭借更强的抗风险能力和稳定的营销投入抢占市场份额。但2026年这种情况会变,新锐品牌将凭借零售媒体领域的多重先天优势逆袭。

新锐品牌的优势主要有两个:第一,灵活度高,能快速试水新兴渠道。比如店内数字端架广告、效果型电视广告这些新形式,头部品牌因为流程复杂、决策慢,可能要等很久才敢尝试,新锐品牌却能马上跟进,靠这些新渠道抢新客、抢市场注意力;

第二,营销优化更精准,效果更实在。新锐品牌的核心KPI与“增量销售”的关联性更强:简单说就是,它们投的广告能切实带来新的销售额,不是靠数据好看凑数。

反观头部品牌,一直有个痛点:喜欢投“看起来ROAS好看,但对增量销售贡献小”的项目。比如“品牌搜索广告”(针对主动搜品牌的用户,增量贡献有限)、“再营销广告”(针对已经买过的老客户,很难带来新销售)。到了经济下行期,它们还会调整归因模型(比如修改计算方式,美化ROAS数据),目的只是应付管理层的考核,而非提升营销效率。

这种反差之下,新锐品牌就能靠零售媒体的精准发力,在下行周期里抢走头部品牌的市场份额。

额外预测:第一方数据回收,

成为重塑零售媒体核心优势的关键

第一方数据,就是零售商自己收集的用户数据,比如用户的购买记录、浏览习惯、会员信息等,这是零售媒体网络最核心的资产。因为只有零售商掌握这些数据,能精准定位用户需求,帮品牌做精准广告投放,这也是它们比Meta、谷歌、OpenAI这些平台更有优势的地方。

但现在有个很讽刺的现象:零售商对品牌合作伙伴极为谨慎,共享一点数据都小心翼翼;却心甘情愿把这些宝贵的第一方数据,免费或低价提供给Meta、谷歌这些媒体平台合作伙伴。它们可能没意识到,这等于把自己的核心优势拱手让人:平台拿到数据后,能用更低的价格给品牌提供类似的精准广告服务,反而让品牌觉得“不用通过零售媒体网络,直接找平台更划算”,导致零售媒体网络的“中介价值”越来越低。

2026年,零售媒体网络会慢慢醒悟过来,开始采取行动弥补这个漏洞:通过部署新技术,收回给平台合作伙伴的数据权限,重新掌握对第一方数据的所有权。这是它们保住核心竞争力的关键一步。