AI|阶跃星辰完成50亿新融资:抢终端、算明账以及超长耐力赛

1932

1932

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

“阶跃星辰新融50亿,刷新过去12个月赛道单笔最高融资纪录,终端之战打响。

Intro

今日行业最热的新闻:

阶跃星辰(以下简称阶跃)宣布,印奇正式出任公司董事长,与 CEO 姜大昕、首席科学家张祥雨、CTO 朱亦博组成核心管理团队。

此外,我们获悉阶跃完成超50亿人民币 B+ 轮融资,刷新过去12个月中国大模型赛道单笔最高融资纪录。此次参与机构包括上国投先导基金、国寿股权、浦东创投等产业投资,腾讯、启明创投等老股东进一步跟投,本轮继续押注「AI+ 终端」的战略落地。

印奇

透过近期一系列的新闻——智谱、MiniMax 港股上市,Kimi 宣布完成5亿美元 C 轮融资、百川的 CEO 王小川接受采访强调账上还有30亿元现金,到阶跃官宣印奇上任,加速推动「AI+ 终端」——AI 闹认为,2026年资本市场对大模型的评估逻辑发生根本改变。

当模型变成供过于求的水电煤,基础能力的溢价一定会被价格抹平,利润必然向分发链条的末端——即「终端入口」转移。

行业之战将从「模型参数」转向「终端」:即入口、数据和分发。

正如刚上任的阶跃董事长印奇给阶跃定下的两个目标,第一是成为最顶级的模型基座公司,第二是建立清晰的商业逻辑,「有商业闭环」。

市场开始「算明账」了。

刚刚落幕的 CES 上,戴尔的改变也佐证巨头在理性思考 AI 的价值。他们宣布重启旗下的硬件 XPS 系列(该系列直接对标苹果的 Macbook Pro),技术主管 Tom Petersen 反思过去两年,太看重 AI 的技术叙事,但普通用户依然不知道为什么要为「AI」买单。「单纯的概念对实际生意并没有多大的帮助。」戴尔将加大对终端入口的覆盖,「接下来的竞争将取决哪家公司有能力把 AI 变成一种消费体验。」

抛开大公司战局不表——毕竟字节在2025年在模型层面投入达到惊人的2000亿——中国模型六小龙基于对 AI 终局的理解不同,资源不同,路径逐渐分化为四类。

第一类是 ToB/API 型,卖能力,收入更接近订单模式,规模化路径清晰。风险是当巨头参与价格战,利润一定会被压薄。智谱和零一万物就在这个阵营。

第二类是 ToC/APP 型,卖产品。优势是增长更快、数据更可观,代表公司是 Kimi 和 MiniMax 。但风险点也同样残酷:获客成本高,现金消耗高,必然受到平台分发的影响。

第三类是卖行业解决方案。优势是落地快,现金回收直接。风险点是很难规模化,百川智能就卡在这个位置,这种方式更像把模型做成行业的生产力工具。

第四类是终端/系统型,从卖能力变成卖关系。优势是一旦与终端生态强绑定,能形成新的分发模式,收入长期。但风险也是最大:模型公司要高度依赖产业协同,进展过程缓慢。

阶跃就押注在这个生态位,在所有大模型创业公司中,阶跃是和手机、汽车绑定最深、量产案例最多的一家。

激进之路

之所以选择不同的生态位,也是对如何实现 AGI 路径的不同理解。

六小龙里,阶跃的选择技术路线相对激进:打造端到端的原生多模态。

之所以这么选择,是他们认为实现 AGI 要参考进化论,爬行动物成为人,要学会语言、行走,掌握工具,最终逐步完成复杂任务。

阶跃的 CEO 姜大昕在接受采访时曾说:如果只想让模型通过图灵测试,那语言足够了;但如果它要与人的智能相提并论,就一定要有视觉、感知、空间理解。

简单说:阶跃定义的原生多模态更像「一个人的大脑」,能说能读能写能跑。

其实很少有模型创业公司选择训练这样的模型,因为成本太高,模式太重,现阶段除阶跃外、也只有字节跳动、DeepSeek 在这方向做深度投入。市场主流的方案是预训练一个大语言模型(LLM),再像插件一样挂载一个视觉编码器,这种方式能快速上线,弊端也很明显,架构脆弱,当提升模型的视觉能力时,语言推理逻辑往往会产生退步。

另外,在视觉模型与语言模型之间进行信息传递产生的误差太高了,很可能导致任务失败。

阶跃星辰跳过了常见「语言模型+视觉插件」的拼装方式,他们认为:人类的智能不存在「挂载」的视觉,感知和行为是不可分割的。

做个比喻,一个人在画画,不会是先看,再想,再动笔画,一定是边看边想边画。

再举个例子:人类世界的真实任务就是多模态化的,一个设计师根据一张杂乱的客厅实拍图,进行空间改造,进行修改。这就要求 AI 必须在「看」的同时就在脑中完成物理空间的重构——识别家具深度、理解光影遮挡,并在指令下达的瞬间同步「生成」合乎逻辑的新布局。

为了支撑这种「世界模型」的构想,阶跃在底层技术上进行了激进投入,从训练第一天起就引入全模态数据,避免了后期补救带来的「能力跷跷板」现象 ;另外通过独创的多模态编码器拉远技术,将多模态训练效率提升至纯文本模型的 95% 以上 。

所以在六小龙里,阶跃又被称为「多模态卷王」,至今一共发布了30款多模态模型,覆盖视觉、语音、3D、音乐等模态,也是中国少数拥有万亿级参数 MoE 模型的公司。

终端之难

著名 VC、Founder Space 的董事长史蒂夫·霍夫曼前不久在香港举办的 WAIC 会议上预测未来的竞争格局: 主战场将是终端。「硅谷所有大公司都在争夺 AI+ 终端」。

阶跃新上任的董事长印奇也有过类似的判断:仅靠云端模型难以实现真正的 AGI,理解用户的物理需求能力一定要进入终端。

大概在2025年2月21日,阶跃在 Step UP 生态开放日上就显露出这套叙事逻辑:强模型+强终端。核心要解决 AI 进入现实世界的三个硬伤:延时、功耗、成本 。

第一,跑得动。

真实世界有延时、功耗、网络波动,甚至断网。任何只在云端成立的架构进入终端,很容易出问题。阶跃把终端约束提前写进架构里,而不是等产品上线后再补救。

他们发布 Step-GUI 系列,开源可在手机端部署的端侧模型 Step-GUI Edge,用端云协同的方式把隐私边界做成可知可控。

比如你对着冰箱拍一张照。阶跃的 Step-GUI Edge 在端侧直接完成扫描食材-对比食谱-计算卡路里的全闭环,不用上传云端,保护隐私且零延迟。

一些端侧圈的技术讨论认为,虽然 Step-GUI Edge 的真实效果还需要在不同 App 里长期跑一跑,但至少已经显示出终端系统能力的雏形:能在设备上做事。

第二,做得到。

阶跃终端深度绑定手机端以及汽车端。

在手机领域,阶跃已经和60%的头部手机品牌合作,模型装机量近5000台,和 OPPO 合作的的一键问屏、一键全能搜等功能,用户直接完成拍照问答、文档问答、识屏问答等操作。

汽车领域的落地案例来千里科技,联合推出「千里智驾 RLM 大模型」,本质上就是把 VLA 思路往车端系统里推进,让自动驾驶不再是单纯的代码逻辑,AI 能理解前方一只突然横穿马路的流浪猫接下来的运动轨迹。

最后用得起。

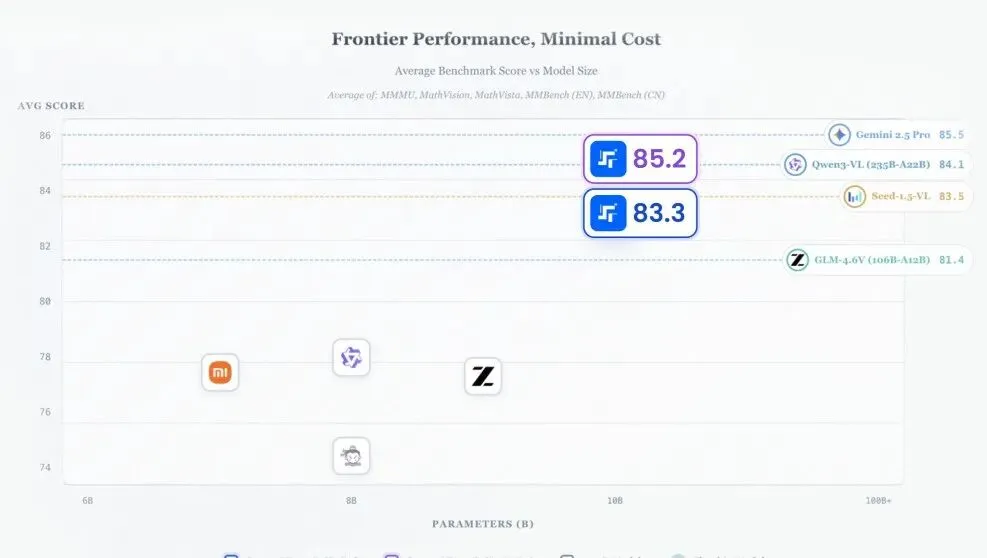

模型的用得起,本质上是性能与运行成本的博弈。阶跃星辰开源的 Step3-VL-10B 是把更高的智能基于更小的模型实现——在感知、数学竞赛和逻辑推理等基准测试中达到了与 100B 至 200B 规模模型相当的性能水平 。

这意味着,在一些已对齐的关键任务上,如今可以以更少参数、更低算力成本,获得同水平智能表现,开发者不必承担高昂成本。

OpenAI 创始成员 Andrej Karpathy 曾指出,未来的趋势是「小而美」的模型——即通过极高质量的数据和强化学习,让模型在更小的物理尺寸下释放更深的智能。

本质上是将 AI 从「原材料」变成成了可插可用的「零部件」。

漫长拉力赛

Andrej Karpathy 还曾公开质疑非原生路线:他认为大语言模型对物理世界只有「二手的理解」,因为它们没有直接感知光子的能力,一定要进入物理世界才能发挥模型价值。

已知 Sam Altman 已扭转了模型「不需要新硬件」的观点,开始秘密开发一款可以感知周围环境的 AI 专用设备。

阶跃的董事长印奇也认为,阶跃的战略是让 AI 跟终端的结合,现在有三大核心场景:个体、出行、家庭。「个人是以手机和穿戴设备为核心的;出行显然是以车为中心;家庭场景以前大家做的更多的是家用 IoT,但未来家庭会是承载具身智能的核心场景。」

我们认为,2026年这场终端之战大概率会促成三个趋势。

第一,模型公司越来越像系统集成商或生态公司。

Google 正在将 Gemini 深度集成到全家桶,就是希望从「搜索工具」转型为生态公司。

第二,竞争会有具体的数据指标,比如装机、留存、付费结构等,AI 能力将真正变成商业结果。

一个可以衡量的标准是根据美国2025年最新的统计报告,美国企业付费采用 AI 升至78% ,明确核算每投入1美元的 AI 预算能带来3.70美元的 ROI。

第三:新护城河会是权限、生态合作与端云协同工程能力。

A16z 的 Marc Andrusko 提出「权限经济」的概念,大模型只能获取公开数据,但更多复杂场景缺乏数据,谁能获得更多数据的准入权限,谁就拥有了不可复制的护城河。

在香港举办的 WAIC 大会,有人问 Founder Space 的董事长史蒂夫·霍夫曼:谁会获胜?

「获胜的公司将是那些构建最丰富,最深度的生态系统的企业——不仅包括大语言模型,还涵盖平台、行业集成、开发者以及与消费者的连接。」

科技史也反复证明:谁拥有终端,谁就拥有分发权与数据回流权 :安卓阵营长期深陷硬件内卷与品牌渠道的同质化竞争;苹果则依靠 iOS+App Store+ 生态服务后来者居上,现如今占据了更高的市场份额。

显然,阶跃选择了一条具备赢家潜力的技术路线——押注端云协同、推进 GUI Agent 和终端生态合作。

但选择了难而正确的赛道,面对的是一场超长的拉力赛。

一方面竞争对手众多,一方面技术变化飞速,这对一家创业公司提出无短板的要求,在激进的技术路径与市场反馈之间,不能轻易犯错,有持续的兑现能力,同时也要看资本的耐心。