核定征收、无票免征,多地跨境卖家迎来税收利好!(附指南)

14538

14538见证了那么多届黑五,没有哪年像今年这么特别。估计这是许多卖家内心真实的写照。

除了应对各种系统抽风,税收问题依旧持续困扰着广大亚马逊人。

据了解,自国家税收新规施行以来,“进项票”成了许多卖家的最大卡点,尤其是做铺货、精铺的跨境电商公司,很是难受。

正如一位卖家在侃侃社群里诉苦道:“以前精力都在运营店铺上,现在感觉主业都荒废了。”

政策何时落地?相信不会太久。连日来,国内一些城市已相继启动“核定征收”“无票免征”等试点项目,利好一个接一个。

给力!

这个跨境综试区试行“4%核定征收”

针对这次国家税改,Moss曾在此前多次表示,跨境电商卖家应抓紧往各个跨境电商综试区、产业园迁移,因为在这些地方,是有很大概率优先享受到政策红利的。这不,湖南邵阳跨境电商综试区已经行动起来了。

来源:湖南省人民政府官网

近日,湖南省人民政府官网发布了一则关于印发《中国(邵阳)跨境电子商务综合试验区实施方案》的通知,其中在“重点举措”部分,就“优化税收征管服务”进行了专项说明,这里我们把几个重要的点提炼了出来:

1. 落实对邵阳综试区内符合条件的跨境电商零售出口企业,出口未取得有效进货凭证的货物,试行增值税、消费税免税政策。

2. 对邵阳综试区内符合条件的跨境电商零售出口企业,试行核定征收企业所得税办法,应税所得率统一按照4%确定,实行核定征收的跨境电商企业符合小型微利企业优惠政策条件的,可享受小型微利企业所得税优惠政策。

3. 落实跨境电商以出口海外仓方式出口的货物,尚未实现销售的,按照“离境即退税、销售再核算”方式申报办理出口退(免)税政策。根据出口企业分类管理办法,对符合条件的企业加快退税办理进度。

说到这里,有必要给大家补充一个知识点,核定征收走的是“核定利润 × 25%”的路径,按照邵阳综试区4%的核定征收政策,当地跨境电商零售出口企业的所得税计算方式如下:

应纳税额 = 跨境电商销售收入 × 4% × 25% = 跨境电商销售收入 × 1%。

同时,如果卖家的企业符合小微企业标准,那么上述公式中的25%的法定税率可以进一步降至优惠税率。目前,小型微利企业的优惠税率如下:

1. 年应纳税所得额 ≤ 100万:减按12.5%计入,税率20%,实际税负2.5%

2. 年应纳税所得额 100万—300万:减按25%计入,税率20%,实际税负5%

如果以上政策能顺利推进,如实落地,那对邵阳地区的跨境电商零售企业来说无疑是重大利好,解决了当下广大卖家没有进项票、合规成本高等棘手难题。

除了税收优化,上述通知还提到了优化通关便利化,优化跨境结算,优化市场监管,优化跨境物流等多项措施,政策有效期为5年。

据了解,截至2025年11月,中国跨境电子商务综合试验区共计177个,我们相信后续会有更多的跨境综试区践行相关政策,帮助卖家共克时艰。

继广州、杭州后,

深圳启动“无票免征”试点!

另一方面,跨境电商平台方也在积极推进税务合规便利化。前不久速卖通相继在广州、杭州与两地税务部门联动,邀请该平台卖家参与9610出口货物增值税“无票免征”的首批试点。

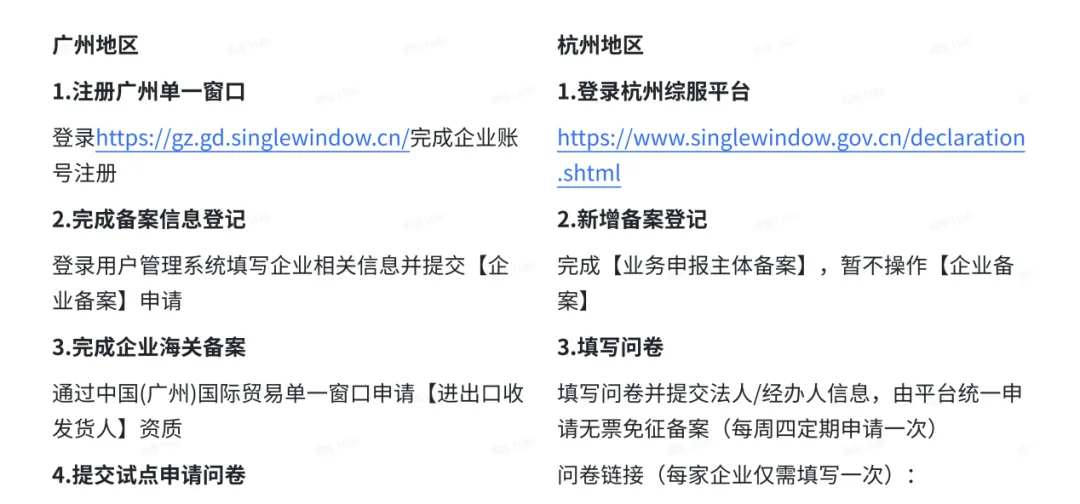

此次试点项目,两地各开放100个名额,卖家必须是在广州或杭州的跨境电商综试区内注册的企业才能享受政策优惠。

广州卖家需要接入广州“单一窗口”跨境电子商务公共服务平台;杭州卖家则需要注册杭州综服平台,并新增备案记录完成业务申报主体备案,广州和杭州的无票免征申报步骤如下图所示:

下载《广州、杭州试点9610模式“无票免征”申报指南》请加客服微信:kjwewe

此外,杭州税务部门还同步推出:标准化操作指南、材料清单、试点条件说明、申报流程图,进一步降低跨境卖家理解与申请的成本。

紧接着,被誉为跨境电商之都的深圳也传来了振奋人心的消息!继杭州、广州,深圳也加入了“无票免征”试点。

据悉,本次试点项目由深圳市商务局会同税务局共同参与设计,并联合知名物流企业,邀请目前还在用“买单出口”的跨境电商卖家参与本次“无票免征”的测试,申报条件及步骤如下:

· 首先,报名参与测试的卖家必须是在深圳注册的主体;

· 第二,卖家测试的“买单出口”货物需装入同一集装箱(便于后续统一报关);

· 第三,卖家与物流公司签订代理委托协议,使用物流公司抬头作为代理企业完成出口报关(物流公司采用9810模式);

· 第四,双方需在电子税务局办理出口退免税登记,并到税务局现场开具《代理出口货物证明》;

· 第五,双方通过“深圳市跨境电商线上综合服务平台”进行“无票登记”;

· 第六,商务局核查通过后,将清单数据推送至税务部门,税务核算无误后,参与测试的卖家可免交出口增值税。

如果上述“核定征收”“无票免征”的模式能够走通、走顺,意义将无比重大:一来,对于广大依赖“买单出口”的跨境电商卖家来说,发票、报关等难题均迎刃而解;二来,给其他跨境电商综试区提供了可复制的参考样板。

“无票免征”很好地解决了跨境电商企业的增值税难题,那么企业所得税,除了“核定征收”,还有更好的解决方案吗?特别是亚马逊卖家群体,涉及平台佣金、FBA费用、广告费等诸多开支,情况很具体,还亟需有关部门继续研讨。

不过,我们相信,在政府、平台、卖家等多方的齐心协力下,普惠性政策在全国推广只是时间问题,各位卖家一定要及时关注所在地的政策动向,抓住试点就是抓住红利窗口!

不过,我们相信,在政府、平台、卖家等多方的齐心协力下,普惠性政策在全国推广只是时间问题,各位卖家一定要及时关注所在地的政策动向,抓住试点就是抓住红利窗口!