Moss:抓住报税窗口期,亚马逊卖家做好两件事可安心!

3649

3649

2025年10月,国家税务总局新规正式施行,亚马逊等平台开始向国家税务总局报送卖家涉税数据,整个跨境电商圈子炸开了锅,报税成了悬在所有卖家心头的利剑。

恐慌、抱怨、迷茫的情绪如潮水般蔓延,大量过往依赖“双清包税”“买单出口”模式的卖家,突然发现自己站在了合规的十字路口。

“多店铺怎么办?归集认不认?数据怎么报?广告费只抵扣15%?9810、赛维、香港公司等模式有哪些坑?税务局看重的是什么?核定征收是否会被大范围推广?……”诸如此类的疑惑深深困扰着跨境电商人。

就在近日,亚马逊向平台卖家再次推送了2025年7—9月的税务数据,给还未报税的卖家提供7天的补充下载通道。此前,有不少卖家均收到了当地税务局的风险核查通知,要求尽快修正申报数据。根据国家税务总局的通知,本月申报纳税截止日期延期至1月20日,如今报税期限已至,卖家急需在此期限内完成季度报税。

展望2026年,跨境卖家的合规之路到底该怎么走?为此,Moss深度访谈栏目《出海新势力》策划了一期特别版,白鹿会创始人Moss专访行业财税领域的头部企业——明心·跨赋的总经理赵山,直面跨境电商行业的种种合规痛点。

赵总曾任职银行体系,自2023年便笃定“财税合规是大势所趋”,行业合规先行者。本文将带你回顾Moss与赵总这场长达数小时的深度对话,帮助广大卖家拨开迷雾,理清思路。

Moss

赵山

出海新势力

主持人

Moss

亿级跨境电商企业家俱乐部——白鹿会 创始人

受访嘉宾

赵山

行业财税领域头部企业——明心·跨赋 总经理

01

从恐慌到清醒,

抓住窗口期,做好两件事

行业剧变之下,唯有看清本质、理清步骤,方能绝处逢生。赵山与Moss的对话,首先击破了几个普遍存在的认知误区。

Moss: 很多卖家陷入恐慌,觉得自己有“原罪”。过去买单报关,没有进项票,也没有物流票,现在一旦销售额达标变成一般纳税人,就要按销售额硬扛13%的增值税和25%的企业所得税,这不等于破产吗?

赵总: 这里有两个关键点必须厘清。首先,增值税并非无解。国家本就是支持外贸、免征增值税的。问题在于,你怎么向税务局证明你是一家外贸出口企业?

如果你从Q4开始,能够进行正规报关,取得出口资质,证明业务的真实性,那么增值税自然可以免除。税务局追缴的重点是第三季度,这已是既成事实,但给了大家明确的整改信号。

其次,卖家当下最应关注的重点是企业所得税。增值税是按月或按季申报,而所得税是次年汇算清缴。

从现在到2026年4月,是宝贵的准备窗口。核心动作就两件事:一是立即开始正规报关;二是全力规划并落实成本。

Moss:对于那些一直走双清包税、走私账的卖家,现在该如何与税务局沟通?大家普遍心存畏惧。

赵总:首先不要怕,税务局是讲道理的。他们最核心的诉求是“还原贸易真实性”。我们是在正儿八经做生意,不是从事非法活动,只是在合规环节有历史欠缺。

现在需要做的,就是把这些欠缺补上:有真实的报关单、有正规的结汇流水、有对应的采购发票。只要能拿出证据链,证明业务的真实存在,就具备了沟通的基础。

切忌两手一摊,说自己什么都没有,那才是真正的困境。

Moss:具体来说,这批卖家现在最该做什么?

赵总:立即构建你的“成本中心”。很多卖家只有模糊的成本概念,但没有规范的财务规划。这包括国内成本中心(采购、出口、员工薪酬社保等)和海外成本中心(海外仓、流量广告、国际物流等)。

把成本捋清楚、用票据体现出来,是应对所得税的关键。对于绝大多数卖家,按照“出口退税”的逻辑去构建合规框架,现阶段已经足够。越早完成合规,就越早获得稳定性和竞争优势。

02

直面痛点:

多店铺、平台费用、

核定征收……

Moss: 新规对铺货型、多店铺卖家冲击最大。而且,亚马逊的佣金、配送费、广告费没有国内发票,只有平台凭证,这怎么抵扣?传闻广告费抵扣上限只有15%,但很多卖家广告成本占比高达30%—40%。

赵总: 先说平台费用。税务局既然认可平台推送的销售数据,就没有理由不认可平台出具的、反映各项成本费用的Summary Report。这是站内成本,是清晰的。难点在于站外成本,如海外仓、网红营销等,这就需要卖家通过规范交易(如对公支付、获取对方完税证明)来取得合规凭证。

至于15%的广告费抵扣上限,这更多是一个指导性的“安全比例”,前提是你无法提供充分证明。如果你的广告费确实占比很高,且能提供亚马逊后台完整的广告订单、支付流水等真实数据链,完全可以与税务局沟通,据实抵扣。核心仍是“真实性”。

Moss: 大家都在等待总局出台一个全国性的“宽松政策”,比如类似义乌1039的“核定征收”模式普及开来。您觉得这可能吗?

赵总: 我认为核定征收全面推广的可能性极低,它违背了现代税制的基本原理。 核定征收主要针对业务难以准确核算的个体工商户。

而跨境电商企业,尤其是达到一定规模的,其业务流、资金流、数据流在数字平台上是高度透明、可追溯的,完全具备查账征收的条件。将适用于小商品集散地的特殊政策,套用在年销售额动辄数亿的跨境企业身上,是不合理的,也容易引发像“薇娅案”那样的税务风险。

03

模式剖析与风险卡点:

赛维、全球买全球卖、

香港迁移……

关于跨境电商企业的合规架构,市面上流派众多,Moss与赵总对目前的主要模式,进行了逐一剖析,探究其内核与风险。

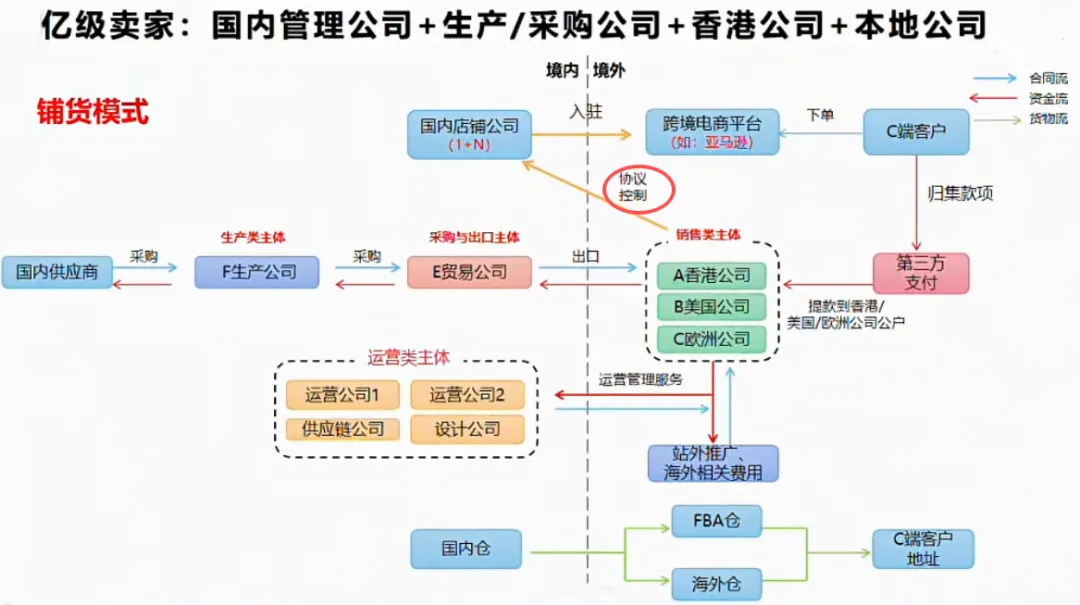

Moss: 首先聊聊最知名的“赛维模式”,涉及多个国内店铺公司,境内运营公司,境内出口公司(E),以及香港公司。E通过0110一般贸易出口至香港公司,通过协议控制店铺公司,资金通过香港公司合规回流。这个架构怎么评价?

赵总: 这个模式的核心逻辑是可行的,核心价值在于通过报关还原了贸易真实性。但我认为其中刻意设置的“代运营公司”是画蛇添足,本意是解决人员工资,但这会将贸易收入转化为服务收入。服务贸易的外汇结汇比例极低,大额资金以此名义入境,极易触发反XI钱审查。

至于ODI备案,在早期意义不大,因为你是贸易项下收汇而非投资项下付汇。但随着对海外成本抵扣的重视,拥有ODI的境内母公司合并海外子公司报表,可能成为证明海外成本的一种方式。赛维模式最大的瑕疵在于,若归集的店铺主体(ABCD)分散在不同省市,作为“壳公司”在所在地进行零申报,将面临不小的麻烦;我建议所有被归集的店铺主体最好位于同一税源地,否则向异地税务局解释“零申报”会非常困难。

Moss: 那最近流行的“全球买全球卖”模式呢?声称国内主体向香港公司采购,取得形式发票抵扣成本,实现完全离岸运作。

赵总: 这个模式我认为有根本性缺陷。 形式发票(PI)不能作为国内税务抵扣的合法凭证。税务局认可的境外成本凭证,是对方在当地的“完税证明”。亚马逊平台费用能被承认,正是因为平台作为扣缴义务人已经完税。

更重要的是,这个架构为了规避归集,人为将一次真实交易变成了一个“国内货卖香港,再向香港买回”的迂回交易,具有较强的“架构包装”色彩,在税务审查面前很难自圆其说,并可能危及出口主体的退税资格。

Moss: 还有一种思路是“香港迁移”模式,把所有店铺主体都变成香港公司,国内仅保留供应链公司。

赵总: 这在法律层面是清晰的,国内公司成为纯供应商。但卖家必须清醒评估其隐藏的长期成本与风险:香港公司注册、年审、审计、地址租赁,这些成本不低的;潜在的利得税(是否构成香港当地经营);面临两套法律与税制体系,对企业的财税团队提出了更高要求

04

解决方案:

三条合规路径与组合拳

那么基于当下政策以及行业主要的业务模式(精品、精铺、铺货),卖家如何制定适合自己的合规路径呢?

赵总: 我们不为客户“设计架构”,而是帮其“还原真实”并“匹配路径”。主要有三种方案:

路径一:9810出口退税。 这是最合规的方式,适合店铺数量少、业务规范、能实现店铺主体与报关主体一一对应的品牌型卖家。但其难点在于退税周期与海外仓的进销存管理复杂度高,对卖家财务能力要求高。

路径二:集中申报归集模式。 这是“赛维模式”的优化版,通过一个香港公司归集多个国内店铺的业绩,统一报关。它解决了多店铺卖家的出口数据问题,前提是尽可能做到税源地统一。这是当前大多数卖家的现实选择。

路径三:双抬头代理报关模式。 这是针对店铺数量极多(数百个)且分散在全国的铺货型卖家的创新方案。

由代理公司作为“发货人”进行双抬头报关,还原每个店铺的出口真实性;资金由香港公司统一收取后清分;系统再根据各店铺ERP数据,反向生成采购开票通知,让工厂直接开票给各店铺主体,完成独立做账申报。这套模式需要有系统的支撑,对海量数据的自动匹配能力,目前适合以“出口免税”作为过渡的多店铺卖家。

未来的趋势非常明确:免税只是过渡,退税才是终点。 随着全行业票据规范,卖家规模上升,最终都将走向一般纳税人的退税之路。我们的建议是:不要追求一步到位,而是打组合拳。

例如,将核心精品店铺走9810退税,其余小额店铺走集中申报,确保税源地尽可能集中,并准备好解释材料。同时,果断清理无效主体:将位于三、四线城市、沟通成本高、风险不可控的“空壳公司”尽早注销或迁移,抓大放小。

05

没有完美方案,

只有最适合你的平衡点

Moss: 归根结底,卖家最终应如何制定合规策略?

赵总: 世界上没有百分百完美的合规方案。 所有的方案都是在“合规程度”“操作难度”和“实施成本”之间寻找一个平衡点。

最正确的思路不是问“哪个模式最好”,而是问“以我当前的条件,哪种方案我能跑得通,且付出的代价是我能承受的?”

财税合规不是一个因政策风暴而起的短期项目,而是企业从草莽走向正规的必经之路,是一项需要持续优化、伴随企业终身的常态工作。 它迫使卖家从粗放走向精细,从关注短期红利走向构建长期能力。

当所有人都在同一条合规起跑线上时,竞争将真正回归商业的本质:产品力、品牌力和运营效率。