在自救中分化,四小龙告别扩张神话

3858

38582025年,跨境电商的风向变了。

过去几年,平台的路径近乎是同一个模板:补贴、买量、上新、直邮,把增长当成速度问题。似乎只要更快、更猛、更敢烧,就能把体量推上去。

可当行业走到今天,增长不再是“速度与胆量”的竞赛,而是“成本与秩序”的结算。流量越来越贵、转化越来越难;消费者对交付、退货、售后的期待越来越接近本地电商;监管与舆论把平台推向更明确的责任边界——这三股力量同时收紧,让“扩张叙事”变得越来越像一种高风险的惯性。

于是,四小龙在同一片水域里开始分流。

早期Temu更像一个开荒型增长机器:用极致低价把心智打穿,用密集买量把流量闸门拧到最大,再用直邮把供给快速铺到海外。彼时平台要解决的核心问题是“怎么把订单拉起来”。

速度是优势,规模是护身符,“买量+直邮”的组合确实能够把增长做成一条单向加速的曲线。

但到2025年,这条曲线开始出现拐点:扩张仍在继续,但“买量万能论”退场。

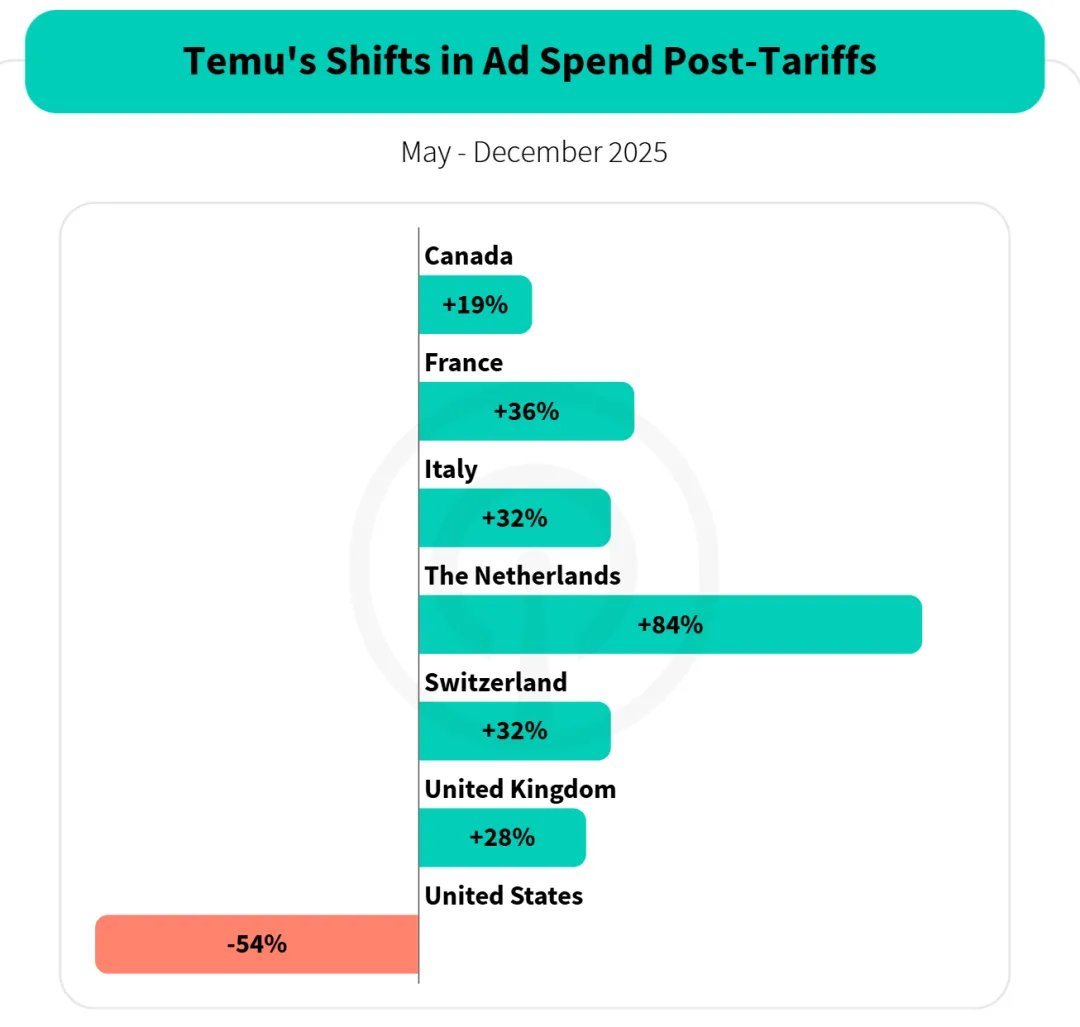

一方面,美国对来自中国与香港的小额包裹免税政策在5月2日终止后,Temu在美国的投放从“覆盖式轰炸”转向“效率式收缩”。

Sensor Tower的复盘指出,政策宣布后Temu一度几乎撤出美国投放;即便之后逐步回补,5–12月美国广告投入整体仍比政策前的七个月低约54%,并将更多预算再分配到欧洲等市场(例如荷兰、法国、意大利、英国等地的投放增幅更明显)。

另一方面,Temu把重心更明确地放到了“本地发货”上:加速半托管,推动卖家把库存前置到美国仓。Marketplace Pulse估算,在这一轮引导卖家备货后数月内,约20%的美国订单已经由本地卖家/本地库存发出;Reuters也在5月初报道Temu正在把美国市场更多交给本地卖家完成履约。

这意味着它不再只靠直邮去“跑量”,而是在用本地库存换取更稳定的交付与售后体验。

把这两组变化放在一起看,Temu的重心已经从“把订单做大”转向“把订单做稳”:投放更克制,履约更加码。对应到经营语言,就是把SLA 从“商家自证”迁移为“平台可控”,把价格优势从“免税 + 直邮”的路径红利,迁移为“规模化履约网络 + 供应链效率”的结构优势。

而值得一提的是,这些动作贯穿2025全年,到年底被管理层一锤定音:在年度股东大会上,陈磊用“三年走完了拼多多国内电商十年的路”概括Temu的进度。

业内更愿意把它理解为分水岭,规模已经跑出来,下一阶段要拼的是把规模沉淀为经营能力:更可控的履约、更组织化的供给与更体系化的治理。

也因此,同场股东会,赵佳臻也把未来三年的发力点锚定为 All in 中国供应链的高质量与品牌化,用更强的商品力与标准化供给,去支撑更重履约与更严监管下的持续扩张。

顺着这套逻辑往下推,2026年Temu大概率会沿着三条主线继续加深:

其一,让履约能力成为增长引擎,用稳定时效与服务承诺承接更高客单与更复杂、低容错的品类;

其二,让本地供给结构化,用稳定库存与更可控的售后换取复购与品类纵深;

其三,让合规治理体系化,把合规从事后成本前置为扩张条件,用可审计的规则与责任边界换取更长期、更稳定的市场空间。

所以,Temu这一年的变化,本质上是把增长从“跑量”切换到“跑稳”:交付要稳、退货要顺、规则要清楚,规模才不会反噬。

只是平台的“确定性”,常常以卖家的“不确定”开场:前置库存、提高履约门槛、合规证照与商品治理,都会把现金流、供应链和组织能力的压力推到商家侧。

Temu接下来能不能继续快,关键不在更激进的扩张,而在于能否建立一套可预期的回报——让承担更高成本的卖家,看到更确定的增长与更稳定的利润。

如果说Temu在2025面对的是“增长公式失灵”,SHEIN更像是被迫回答另一个问题:当你已经足够大、足够显眼,平台扩张就不再只取决于流量与效率,而要先过“合法性与公众叙事”这一关。

过去几年,SHEIN的优势建立在极致的供应链反应速度与高频上新之上。但2025年开始,主要市场给它的不是“更高的获客成本”,而是更硬的约束:监管将注意力从“商品便宜不便宜”转向“你是否在系统性地误导消费者、是否在放任不安全/非法商品、是否能提供可审计的治理证据”。

以欧盟为代表,欧盟委员会与 CPC(消费者保护合作网络)在2025年5月曾公开敦促SHEIN纠正涉嫌违反欧盟消费者法的做法,并要求其在限定时间内提交整改承诺;消费者组织也在6月进一步提交针对“暗黑模式/压力销售”等的投诉材料,强化了执法证据链。

与此同时,欧盟在DSA框架下对SHEIN的相关的信息调取与审视也明显加密。

对卖家而言,这一变化往往表现为更审慎的平台招商、更严格的商品与宣传口径、更明确的售后/退货信息呈现要求——平台宁愿慢一点,也要先把风险项从“灰色地带”挪到“可解释、可证明”的框架里。

再叠加资本市场的视线,压力会进一步前置:SHEIN的上市推进在2025年仍被反复拉扯,外界对其供应链透明度与治理的关注也被放大。

因此,SHEIN的2026走向更像是从“极致效率”转向“合规品牌化”的再平衡:

一方面,合规不再靠公关解释,而是落实到每个环节——上架信息更严、敏感品类证照更前置、宣传用语更克制、违规商品清理更频繁,退换货与客服规则也会更统一;

另一方面,平台要把外界对它的印象从“便宜、上新快”拉到“买得更放心、退得更省心”,用更清楚的规则和更稳定的体验,换来在主要市场更少的摩擦、更持续的增长。

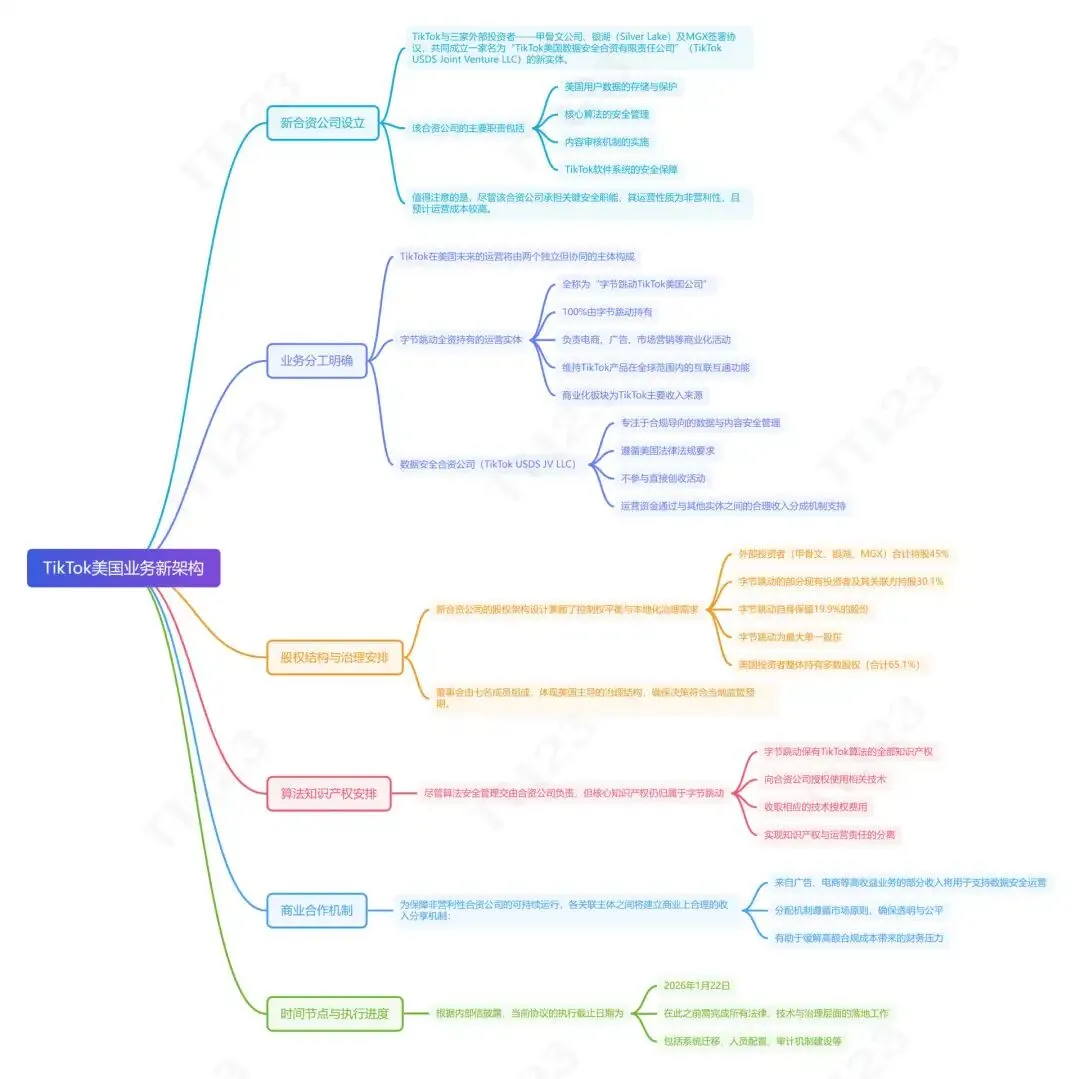

2025年的TikTok Shop有点“边跑边换底盘”的意味:一边还在增长曲线里,另一边又不得不面对母体在美国的资产归属问题反复拉扯、时间表多次延后,直到年底才逐步把交易推进到“有交割日期”的状态。

在这种背景下,电商要继续做大,靠的就不只是内容把成交点燃,而是平台要更明确地把责任与关键链路握在手里——否则规模越大,履约波动、商品风险和监管压力就越先找上门。

所以一个更清晰的节奏:2025年的平台动作并不是平均铺开,而是在年底明显收紧——规则更细、执行更硬。

第一,更强物流管控。TikTok Shop在美英欧与东南亚等主要市场整体都在把履约往平台支持的物流体系里收拢,把发货方式从“商家自选”推向“平台更可控”:例如,美国站在2025年12月明确跨境卖家将分阶段必须使用 TikTok Shipping/FBT,并取消跨境 Seller Shipping;欧洲侧也在推进平台物流的集中化,FBT在当地继续扩展(如德国落地),部分场景下平台物流成为更优先的选择。

第二,更高商家门槛。门槛不只体现在入驻资料,更体现在“能不能稳定履约”:发货、到货、取消等指标被系统化纳入考核,靠波动性打法去赌爆品的容错空间在变小。

第三,更严格履约与合规。履约政策把 SLA、追踪号等要求写得更刚性;合规侧也开始把“产品安全/召回”这类过去更像线下零售的规则搬进平台日常治理——召回商品不得售卖,平台会下架并通知受影响消费者。

而这或许是其在为2026做准备:链路更集中,门槛更清晰,标准更统一。

然而对卖家而言,这种“变重”并不浪漫:链路被平台收紧后,自发货弹性下降,备货与周转压力更早到来;履约指标变硬,罚则与限制更直接;合规要求更明确,踩线成本更高。

但反过来讲,它也在把机会从“追爆发”推向“拼稳定”。仓配、品控、售后越扎实,2026 越有机会吃到持续增量。

把2025年的“四小龙”放在同一张坐标系里看,速卖通的节奏一直不算最快,却也因此更早适应了“硬约束时代”的规则:不靠单点爆发去赌增长,而是用更长期的市场布局与基础设施,把生意做得更耐久。

多市场经营继续是底色。它不把筹码押在某一个市场的单一路径上,而是在不同国家与区域里做更细的打法组合。

而在这层底色之上,速卖通在2025年把履约做得更“本地化”。

AMZ123了解到,2025年6月,速卖通在欧洲推出Local+,与多国仓网合作,让商品从欧洲本地仓发出,承诺更快到货,并把退货也纳入平台处理范围;消费者端会看到Local+ 标识与更明确的“7 天左右送达”预期。

这件事的意义不在“多了几个仓”,而在于它把跨境平台最难控的变量——时效、退货、售后体验往平台体系里收拢:用本地化仓配去换转化与复购。

而Local+ 之所以能成立,背后也离不开物流底座的同步加厚:菜鸟在2025年持续强化更快的跨境网络(包括“5 日达”能力的建设与运力/时效可靠性提升),并明确服务对象包含速卖通这类平台。

同年在韩国市场,速卖通也通过与本地电商力量的深度绑定(与 Shinsegae 旗下业务的合资安排获韩国监管机构附条件批准)推进本地化运营——一个在补交付能力,一个在补本地化运营的贴地能力。

然而把交付链路收回来只是第一步,平台要在主要市场长期做下去,还得把责任边界和处置规则立起来。

2025年,欧盟围绕DSA的监管推进,实质上把“平台责任”推到台前:欧委会一方面接受了速卖通在DSA调查中提出的承诺并使其具有法律约束力,另一方面也发布了对其DSA合规的初步调查结论,直指其在打击非法商品等方面的不足。

而这类压力会逼着平台把治理从“事后处理”变成“前置机制”,也解释了速卖通为什么在2025年也更强调规则与处置体系——因为它要换取的是长期经营空间。

因此把2026的走向顺下来,速卖通大概率会继续沿着三条线加厚:本地仓配覆盖更深(把时效与退货做成默认体验)、规则与治理更清晰(减少灰区摩擦)、重点市场更本地化(让供给与履约更贴近当地)。

它或许并不抢眼,但更符合“硬约束时代”的生存逻辑。

增长神话退场之后,四小龙的竞争不再只是“谁更敢烧”,而是谁能把同样的规模做出不同的质地。因此2026年的胜负,不一定看谁跑得最快,而更像看谁能把规则、履约与供给的成本,算成一笔长期的账。