在OECD支柱二下,转让定价为什么变得尤为重要?

1415

1415当OECD支柱二正式落地阿联酋后,现存的转让定价模式是否合规?

在阿联酋实施了支柱二(Pillar 2)后,越来越多的税务团队正在意识到,过去多年行之有效的策略,如今可能会引发意想不到的税务风险。利润率、关联交易定价以及数据准确性,突然都被置于放大镜之下。

本文将为你解析正在发生的变化、其重要性,以及转让定价咨询如何在更理性的决策中发挥关键作用。

01

OECD支柱二与

DMTT是什么?

首先需要了解OECD支柱二与DMTT两个概念。

OECD支柱二规则为大型跨国集团引入了15%的全球最低税率。如果某一司法辖区的利润实际税负低于该水平,其他地区将需要补征差额税款。

不同国家对此有不同的措施:

IIR(Income Inclusion Rule)

母公司所在国补税UTPR(Undertaxed Payments Rule)

兜底规则,由其他国家分摊补税DMTT(Domestic Minimum Top-up Tax)

由低税地自己先收补足税,这也是阿联酋采取的措施

DMTT针对的是大型跨国企业集团的组成成员,这些集团在过去四个财政年度中的任意两个年度,其全球集团收入达到 7.5 亿欧元或以上。

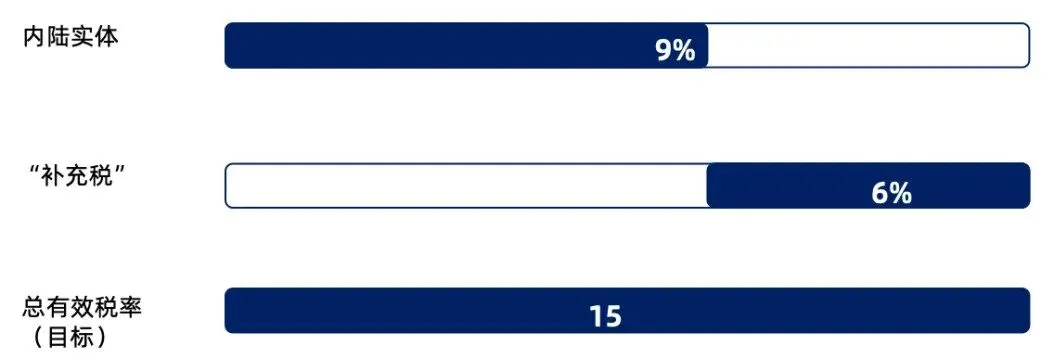

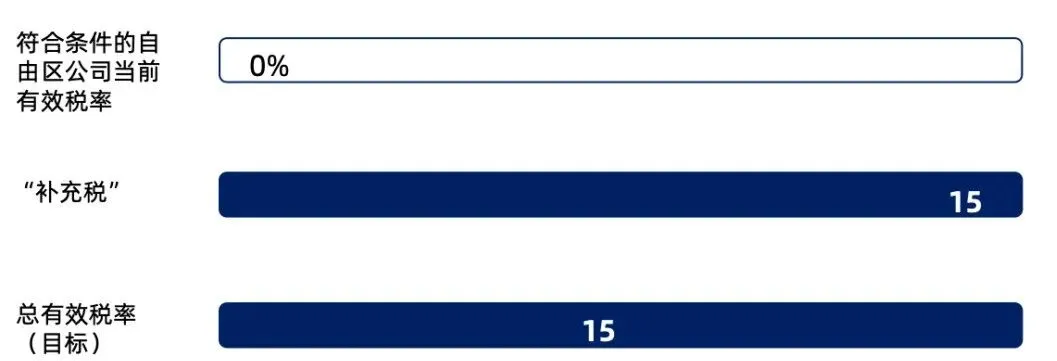

以下是DMTT在阿联酋内陆实体与符合条件的自由区实体的运作模式:

对于内陆实体

对于符合条件的自由区实体

02

为什么OECD支柱二下

需要关注转让定价?

转让定价开始直接决定企业在每个司法辖区的有效税率(ETR)是否跌破 15%。企业在某国降低税负的定价模式,可能只会在另一国触发补税。

为什么会影响?先来看一条公式。

每一个司法辖区ETR = 总覆盖税/GloBE收入

转让定价决定GloBE Income会被记录在哪个司法辖区。因此,转让定价已经远超越文件合规范畴,其影响已延伸至现金流、预测能力以及税务披露。

03

全球最低税如何颠覆以往的假设?

在OECD支柱二之前,许多集团专注于本地最优配置:将利润分配至税负更低或更高效的司法辖区,从而降低整体税负。

但这一逻辑正在失效。在全球最低税机制下,低税并不会消失,而是被“中和”。如果某一实体的税负低于门槛,集团内的其他实体就需要补足差额。

这意味着:

· 激进的定价策略带来的好处大幅减少

· 一致性比单点优化更重要

· 经济实质与数据准确性的重要性高于结构设计

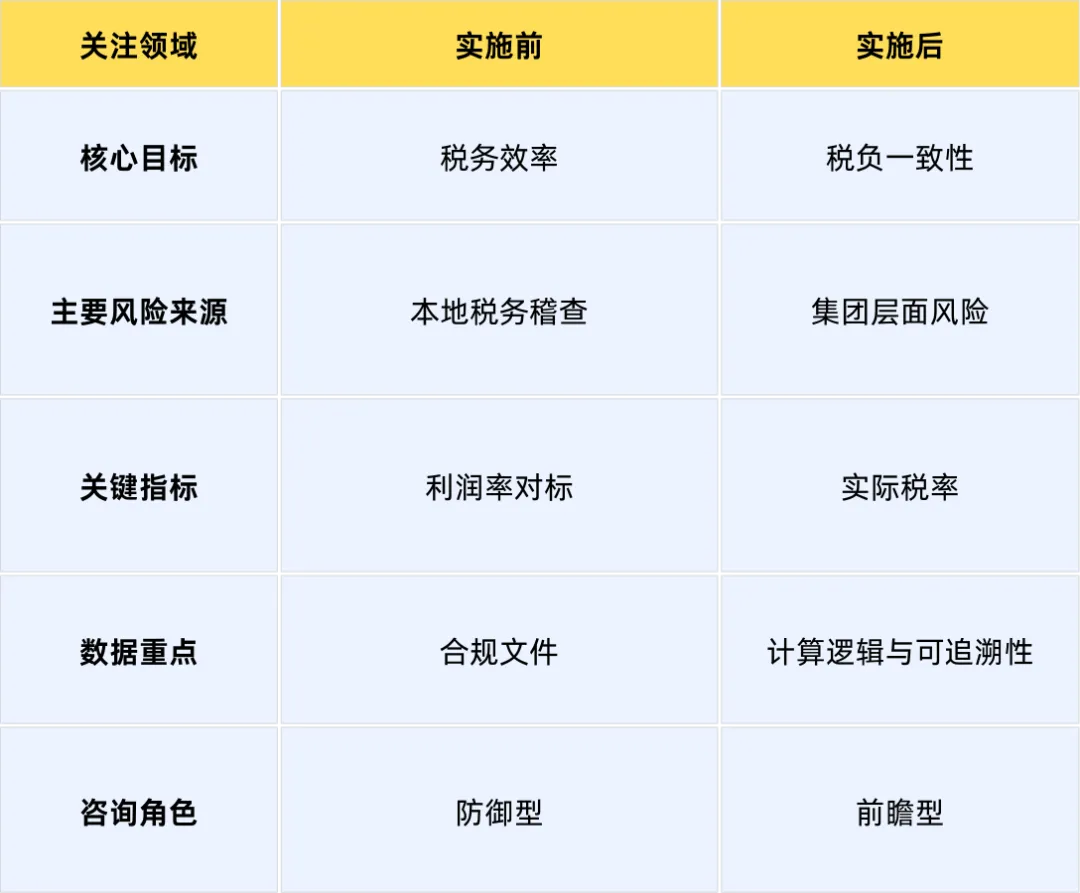

04

OECD支柱二实施前后

转让定价关注重点对比

05

转让定价为什么重要?

转让定价会通过多种方式影响该税率:

· 调整后的利润率改变应税范围

· 关联费用影响收入分配

· 时间性差异扭曲税额计算

如果定价模式在某一地区推高利润却未匹配相应税负,实际税率就会下降,从而触发补税。因此,必须同步跟踪定价结果与OECD支柱二计算。忽视任何一方,都会形成盲区。

OECD支柱二已经改变了游戏规则。在转让定价直接塑造集团税负表现的情况下,CFO必须重新审视模型、数据与协同方式。

借助专业的转让定价咨询,企业可以在不干扰运营的前提下完成调整,并有效保护其在OECD支柱二框架下的实际税率。