定了!跨境财税新政:旧账按2%起征!2026起全面查账

1559

1559困扰跨境卖家多年的税务合规难题,如今终于有了明确解决方案。

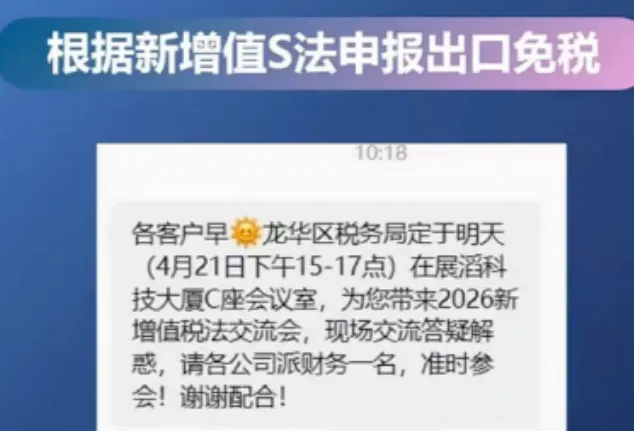

近日,《跨境电商企业涉税问题相关口径》文件在跨境圈广泛传播,国税总局制定的跨境电商税务征管口径已下发至全国各省市税局,深圳龙华区率先启动卖家摸排工作,不少卖家已接到税管员的沟通电话,确认了政策的真实性。

深圳龙华区已开始增值税法交流会 图源:跨境者资讯

这一政策的落地,既是卖家清理历史旧账的最佳窗口期,也标志着跨境电商税务监管迈入规范化、精细化新阶段。

01

历史旧账怎么算?

2%、4% 核定征收

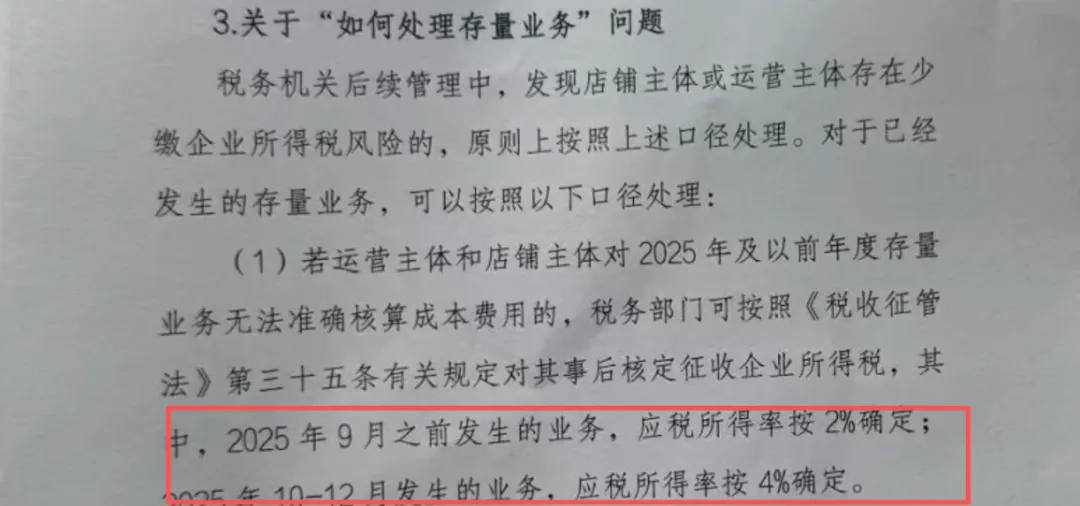

针对卖家最关心的历史旧账问题,新政明确了2025年及以前存量业务的核定征收方案,这是行业难得的低税率合规缓冲。具体来看:

2025年9月30日之前的业务,应税所得率按2%利润率执行;

2025年10月至12月的业务,应税所得率按4%利润率执行。

需要特别说明的是,大部分信息源显示1-9月按2%核定,但不同渠道对7月之前是否有区别存在不一致的说法,建议卖家以主管税务机关的具体解释为准,主动沟通确认。

此外,该文件目前非官方红头文件,仅为临时性窗口指导,具体落地细则需以当地税务指导单位要求为准。

02

2026年开始将查账征收

核定征收的红利仅覆盖2025年及以前的存量业务,从2026年开始,跨境电商将全面切换为查账征收,与国内贸易征管规则完全统一。

这意味着,未来企业的每一笔收入、每一笔成本都必须有凭证支撑、有据可查。

之所以实行两种征收模式,核心是贴合跨境电商行业的特殊性——卖家早期多为散采,进项票据不完整,且多平台、多店铺、多币种运营,物流、广告、平台佣金等费用波动频繁,难以精准还原真实利润。

此次2%、4%的低税率核定,本质上是贴合行业现实的缓冲安排,帮助卖家完成低成本“补票”,保住经营主体,实现监管与行业发展的平衡。

03

政策利好

新政同步解决了困扰卖家多年的核心痛点,带来三大核心利好,打通财税合规堵点。

一,“无票抵扣”难题彻底破解

新政明确了海外凭证的抵扣效力:境外发票、收据(Invoice/Receipt)可直接作为税前扣除凭证;拿不到正式发票的,亚马逊等平台后台下载的包含交易时间、双方信息、金额的费用明细,同样获得认可。

需注意的是,费用扣除有明确比例限制。例如亚马逊平台佣金普遍在15%左右,但税前扣除上限仅为5%,广告费扣除也有对应额度要求,即便实报实销,实际税负仍可能偏高,卖家需提前纳入财务规划。

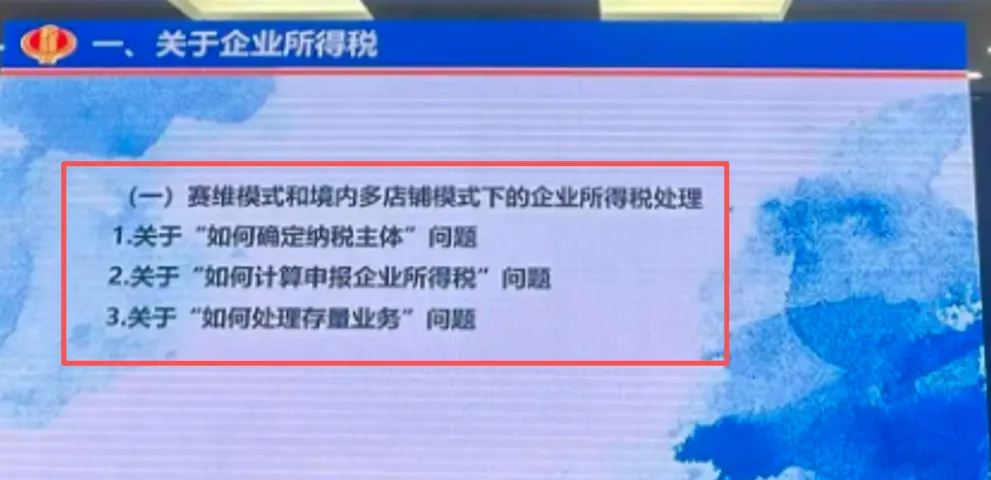

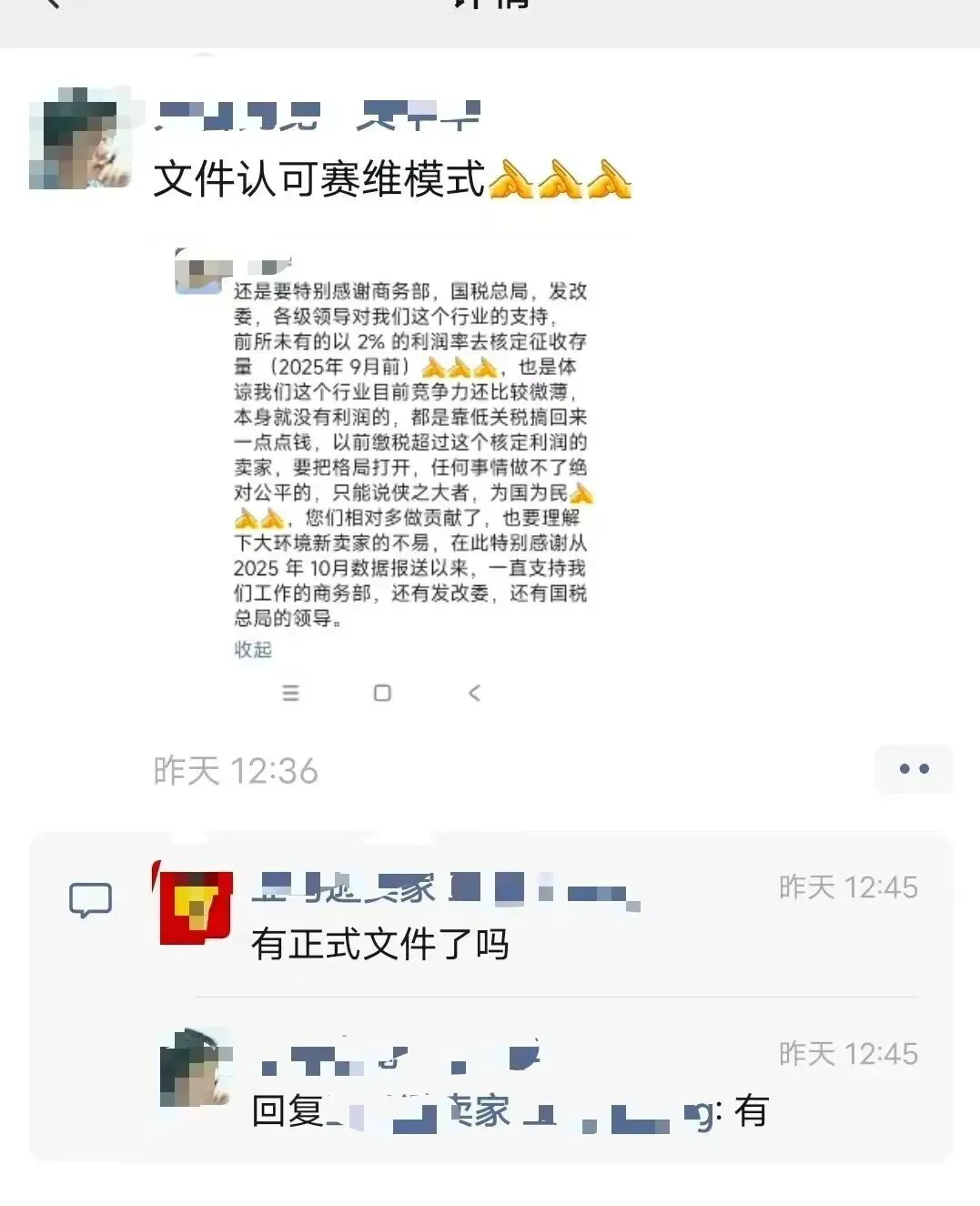

二,“赛维模式”获官方认可,解决多店铺核算难题

新政明确,同一运营主体下的多家店铺,可由运营方统一核算成本,成本费用按各店铺收入占比分摊后,再由各店铺分别申报。

比如3家店铺收入占比为6:3:1,总成本便按此比例分摊后各自缴税,彻底解决了店群模式卖家的账务核算困扰。

但需警惕,若架构中的香港公司为空壳、无商业实质,或关联交易定价不公允,仍可能面临监管风险。

三,明确报关责任逻辑,“买单出口”正式终结

新政明确“谁报关,谁负责增值税”,店铺公司未出现在报关单上的,平台收入无需按国内销售缴纳增值税;若货物完全未报关,需主动与主管税务机关沟通,争取按免税处理。

同时,监管规则全面收紧,2025年10月起,代理出口业务若无法溯源到真实委托卖家,将直接按4%应税所得率核定征税。

这将倒逼物流商、代理出口企业严格审核货主信息,过去行业常见的“买单出口”避税方式已彻底行不通。

在“金税四期+平台数据直报”的双重背景下,税务部门可通过大数据比对,发现平台销售收入与企业自行申报金额的差异,任何异常都将触发风险预警,过去“多店零申报、资金体外循环”的操作空间被彻底压缩。

此次新政的出台,标志着跨境电商税务监管从“信息不对称”全面迈入“数据穿透式监管”新阶段,随着15号公告、17号公告等一系列政策落地,行业顽疾得到有效遏制。

总而言之,2%、4%的核定征收是行业最后一次政策缓冲,2026年全面查账征收已是不可逆转的趋势。

在此提醒广大卖家,需抓紧2025年低税率窗口期,主动与主管税务机关沟通,尽快梳理并清理历史税务遗留问题,完成存量业务申报;同时,从现在开始规范账务处理,建立完整的账簿体系,妥善保存平台费用明细、海外收支凭证等资料,提前为2026年查账征收做好全面准备。

目前,福建、深圳龙华区等地已启动企业摸排与政策宣讲,建议相关企业密切关注当地税务部门通知。

未来,跨境电商行业的红利,终将属于那些具备产品、供应链优势,且坚守合规经营底线的企业,行业粗放经营时代正式落幕。