欧洲买家VAT失效竟要卖家背锅?欧盟B2B反向征收自查铁律!

814

814在欧洲跨境 B2B 交易或使用亚马逊增值税计算服务(VCS)的日常运营中,品牌商、大卖以及跨境财税人员经常会遇到一个极其隐蔽、但杀伤力巨大的税务炸弹:

“买家在下单购买的那一天,其 VAT 税号在欧盟 VIES 系统里清清楚楚显示是有效的(ACTIVE),我们也依法开了 0% 的反向征收免税发票

。可到了下个月财务报税或者税局常规季度审计时,却发现这个买家的税号已经失效(INACTIVE)了 !”

紧接着,地方税局(如德国 BMF、法国 DGFiP)一封稽查信寄来,直接判定当年的 0% 免税发票无效,强制要求销售方(卖家)限期补缴 20% 的标准增值税本金,并加收巨额罚息

这合理吗?买家后期破产注销、恶意逃税被税局吊销了税号

今天,我们直接为你翻出欧盟税法的最高法典与理事会配套执行条例的底层铁证

一、 什么是反向征收?买家 VAT 税号为什么是它的“命门”?

要解决风险,我们必须先回到法律的起源,弄清楚什么是反向征收机制(Reverse Charge Mechanism)

1. 规则的颠覆:传统机制 vs 反向征收

在传统的增值税(VAT)交易模式中,通常是由卖家在商品的销售价格中,额外加上目的地国的增值税(即销项税),向买家收取,然后由卖家定期向税务局申报并缴纳。

然而,在跨国 B2B 交易中,如果供应商在买家所在国没有本土公司或税务登记,跨国追缴税款的难度极大

对销售方(卖家):当交易触发反向征收条件时,卖家在开具发票时绝对不得计入任何增值税,而是开具一份“不含税/零税率”的发票,并在发票上清晰注明“Reverse Charge”及对应的法律条款

对购买方(买家):作为应税主体的买家,必须在其当地国家的增值税申报表上,同时申报这笔交易的“销项税(Output VAT)”和“进项税(Input VAT)”

2. 最高法律条款依据

反向征收在欧洲有着极为刚性的最高法律依据,其最高立法根源来自欧盟委员会颁布的《欧盟增值税指令》(VAT Directive 2006/112/EC)

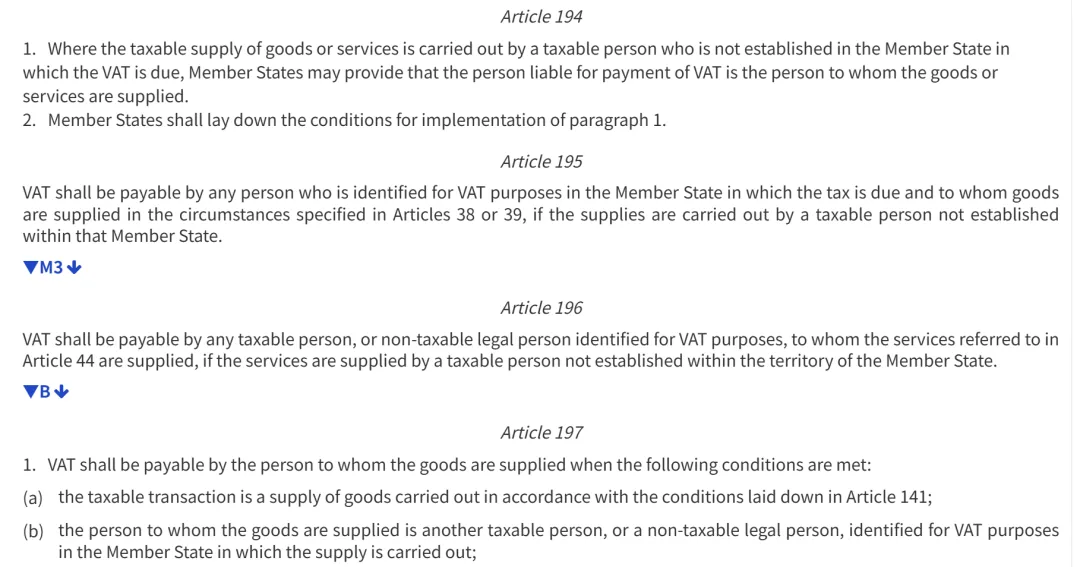

第 194 条(Article 194):允许成员国规定,如果应税商品的供应商未在纳税义务发生国设立公司,则该国可以指定商品的接收方(企业买家)为增值税的法定纳税义务人

。这也是离岸跨境电商卖家最常触发的条款 。 第 196 条(Article 196):针对跨境服务贸易的反向征收核心条款

。 第 197 条(Article 197):规范了欧盟境内经典 B2B 跨境“三角贸易(Triangulation)”中的反向征收与平账规则

。

基于以上三条法律,相关解释:

1. 揭秘第 194 条:为什么跨境 B2B 必须开 0% 增值税发票?

很多人读不懂《欧盟增值税指令》第 194 条里写的“成员国可以规定”到底是什么意思。其实,这就是欧盟总部给德、法、意等各国税局下发的一道“地方抢钱/管辖权”。

以法国税局为例,他们把这一条用到了极致:只要你是一家没在法国注册本土公司的跨境大卖,一旦你把智能手表等实物卖给了法国本土的企业买家(B2B),法国税局就会依据第 194 条,直接剥夺你向买家代收 20% 法国增值税的权利,强制让法国买家自己去向税局报税。这就是为什么你在后台必须开具 0% 零税率发票的底层法律根据。

2. 瞅瞅第 196 条:为什么亚马逊每个月扣你广告费、月租都不收税?

与前面第 194 条的“可以”不同,第 196 条在欧盟税法里属于强制性铁律。这一条死死锁定了欧盟境内的跨国 B2B 服务贸易。天天在亚马逊欧洲站摸爬滚打的卖家,其实每天都在跟第 196 条打交道——为什么你在后台绑定了有效 VAT 税号后,亚马逊卢森堡总部每个月扣你的店铺月租、广告费(Sponsored Ads)、FBA 仓储和配送费账单全都是 0% 增值税?

就是因为亚马逊利用第 196 条玩了一手合规的“反向征收”,把本该它替你向税局缴的税,合法地转嫁到了你的税表里,让你自己去“纸面互抵”平账。

3. 税局的“神仙逻辑”:买家破产注销,凭什么回头找卖家补税?

当我们把第 138 条的“免税实质前提”与反向征收放在一起看时,就能瞬间看清欧洲税局的“霸王逻辑”。在税局眼里,之所以允许你开出 0% 的免税发票,完全是因为买家有合法的 B2B 税号。

一旦买家 VAT 税号在后期失效(比如企业倒闭、破产或恶意欠税被吊销),税局就会判定你的反向征收链路从头到尾彻底崩塌,0% 发票直接沦为“非法逃税单”。他们绝对不会跨国去追捕那家已经消失的欧洲本土流氓企业,而是会回过头来,直接以发票无效为由,死死卡住作为销售方的中国卖家,逼你补缴 20% 的税款加罚息,这也是全网大卖频频无辜背锅的万恶之源。

4. Consultation Number(查询咨询号):全欧变法下,卖家唯一的救命稻草

正因为欧盟税法把整个跨国 B2B 贸易的合规压力全部压在了“交易发生时”的身份判定上,卖家才必须在系统底层留存证据。

税局在常规审计时,调取的是“审计当天”的静态数据,他们根本不在乎买家在上个月下单时是不是合法的。面对这种信息不对称的扣税陷阱,在开票和扣款当天,利用 ERP 系统通过官方 API 接口强制锁死并留存 Consultation Number(查询咨询号),就成了卖家在欧盟《282/2011号执行条例》保护伞下,唯一能够自证清白、让税局无法反驳的数字化“救命护身符”。

3. 为什么买家税号失效会沦为卖家“逃税单”?

反向征收能够成立,建立在三个刚性前提上

如果买家税号在报税时失效了,税局在自动化交叉比对时,就会判定你的“免税/反向征收前提不成立”。在税局眼里,你开出的是一张非法 0 税率发票,属于严重的漏税主体

二、 深度扒皮:留存 Consultation Number 的三大底层法条实锤

为什么大卖的技术和财务团队,在验证买家 VAT 税号时,必须死磕 Consultation Number(查询咨询号) 的静默抓取与留存?因为欧盟以下三大法典和配套细则白纸黑字赋予了其无法反驳的法定免责效力

实锤一:核心程序法依据 —— 欧盟理事会最高执行条例《Council Implementing Regulation (EU) No 282/2011》

这是支撑该操作最直接、最强硬的法条

在规范跨境免税与反向征收的“合理审查义务(Due Diligence)”章节中,该条例明确规定了查询凭证的法定地位

核心法理:当供应商(卖家)通过成员国提供的官方电子系统(即 VIES)验证买家的增值税识别号时,系统返回的带有日期戳(Date Stamp)的验证结果及唯一的查询参考号(Consultation Number / Reference Number),是证明销售方在交易发生时“已尽到法定合理审查义务”的唯一官方数字铁证

免责闭环:条例明确指出,只要销售方能够出示该笔交易发生当天的 Consultation Number

实锤二:实体法红线 —— 《欧盟增值税指令》(VAT Directive 2006/112/EC)第 138 条(Article 138)

最新修正案变法(“快赢方案” Quick Fixes):欧盟全面收紧了这一条款,明确将“买家必须拥有在 VIES 中有效注册的 VAT 号”从原先的可宽限的“形式要件”升级为了“免税或反向征收成立的实质性刚性前提”。

法理逻辑:正因为法律将其升格为“实质前提”,地方税局在季度和年度审计时,一旦发现买家由于破产、欠税导致税号在报税日失效了 ,就会钻空子认定你的“免税前提不成立”,发起倒查追缴 。而要反驳税局,唯一的底牌就是拿出 Consultation Number,证明在所有权移动的法定节点,这个“实质性前提”在官方系统里是 100% 成立的。

实锤三:欧盟委员会税务总局(DG TAXUD)的官方白纸黑字定调

在欧盟法律官方数据库(EUR-Lex)及欧盟委员会税务与海关联盟总局(DG TAXUD)的官方说明专区中,欧盟官方给所有贸易商定下了这样的铁律

"If you want to have a legal proof that you have checked a VAT number at a specific time, you must retain the consultation number provided by the system. This number is your insurance policy during an audit."(译:如果您希望在法律上证明您在特定时间检查过某个 VAT 税号,您必须留存系统提供的咨询号。这个号码就是您在税务审计期间的保单。)

三、 规避买家VAT失效:财务与运营如何筑起“三道防火墙”完全免责?

有了上述欧盟《282/2011号执行条例》作为保护伞

第一道防火墙:系统自动留存 Consultation Number 电子证据链

实操落地:坚决废除运营人工看一眼有效就发货的低效做法 。让你们的 IT 团队或第三方 ERP 系统对接欧盟 VIES 官方的 API 接口 。在订单扣款、发票开具的当天(实时),系统在自动验证有效的瞬间,必须自动抓取随同返回的唯一 Consultation Number,并将其同当天的日期戳、买家法定名称直接写入订单底层的电子日志或渲染成 PDF 存证。

免责逻辑:未来税局即使调取“审计当日”的数据找你麻烦 ,你只要抛出这张包含交易当日 Consultation Number 的官方 PDF

第二道防火墙:建立报税前的“二次动态核验”与红字冲销机制

平台的自动开票系统(如亚马逊 VCS)是实时自动开票的

实操落地:

批量筛查:将上月所有触发了反向征收(0% VAT)的 B2B 订单,在报税前的一刻,重新在 VIES 系统里跑一次批量自动化复核

第三道防火墙:三单并网对齐,用物理跨国物流与 Intrastat 申报锁定证据

实操落地:确保每一笔 0% 增值税的跨国 B2B 订单,仓储和物流端都有不可更改的、印有买家有效公司抬头的落地签收单(POD)或 CMR 国际公路联运单

。 同时,如果货物是从德国仓发往法国失效买家的仓库,卖家必须确保在德国联邦统计局(Destatis)或波兰国家税务总署(KAS)的月度货物流通申报(Intrastat)中,这批货的物理移动轨迹已经以“跨境免税社区内供应(Intra-Community Supplies)”如实上报

。 合规逻辑:在欧洲财税法理中,“发票 + 官方 VIES 历史截图 + 真实跨国物流签收单 + 统计局 Intrastat 货物流通申报数据”这四个数字化要素如果死死对齐,就形成了一条不可动摇的完整证据链,可以 100% 辨明清白,免疫任何欧洲税局的跨国追缴

。

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群