突发!亚马逊要求纳税证明,大批卖家中招!

2449

2449跨境电商合规大考来了!亚马逊审核突袭+国内税务预警短信齐至,合规这关,真的绕不开了!

PART.1

亚马逊要求提交纳税身份证明

近日,很多卖家这几天收到了欧洲站的审核通知,通知中要求提交《纳税身份证明》的文件。

这个《纳税身份证明》的文件,在店铺法人地址证明这一栏被要求提交,这在以前从来没见过。

据亚马逊表示:纳税身份证明文件由税务机关出具,包含了纳税人识别号、姓名、纳税时间、纳税金额等信息。证明文件须开具近12个月的信息,且要有税局公章。

对此,有卖家咨询招商经理,招商经理也表示没见过。也有称“是亚马逊新增的选项,目前还只在部分卖家的审核界面出现”。

结合亚马逊最近打击“代持店铺”的力度,有卖家猜测这其实是一个非常明显的信号。因为代持的法人,能配合出具这个纳税记录的,可能没那么多人。

如果你是找的村口大爷大妈做法人(代持),或者法人名下没有任何真实的纳税记录,这一关你根本过不去。亚马逊这是要用税务数据,来穿透核实法人的真实性。

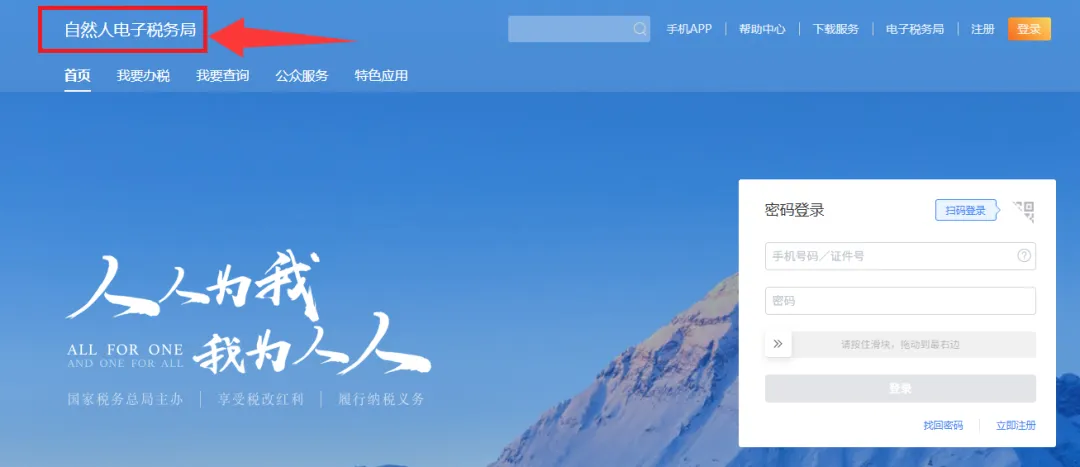

卖家在哪里可以找到这个纳税记录:

①在电脑端,直接登录自然人电子税务局。

https://www.etax.chinatax.gov.cn,在里面有个“纳税记录开具”的选项,点击就可以打印。

②在手机端,下载并打开个人所得税的APP。

进入app并认证后,就可以看到这个“纳税记录开具”的界面,进入之后就可以打印了。

收到这个审核通知的卖家,尽快通过以上两个渠道去打印。

PART.2

卖家收到税务短信怎么办?

如果说亚马逊的审核只是让人头疼,那国内税务局的短信就是让人心惊肉跳了。

2月5日,浙江、安徽、广东、江苏等多个省市的亚马逊卖家收到了2025年四季度增值税低报的短信,短信的内容非常直白:你申报的数据,跟平台报送的数据,对不上。可以看出大数据的税收监管已成为常态化手段。

具体内容可点击文字跳转查看:税务预警突发!大批卖家收到核查通知!

针对税务问题,小编整理了以下疑难解答,大家可以参考:

1.为什么会收到这条短信?是群发还是精准预警?

按《互联网平台企业涉税信息报送规定》,亚马逊按季度向税务机关同步卖家交易明细、收入与资金流水,税务系统自动比对发现你申报的四季度增值税销售收入低于平台报送数,系统自动触发预警。此短信是系统按数据差异精准推送,并非无差别群发。

2.收到短信后必须马上处理吗?不处理会有什么后果?

收到短信后应立即自查,在税局规定期限内完成更正(通常为通知后15–30天),避免逾期。如果不处理可能导致以下后果:①系统判定异常,启动税务核查,可能延伸至往期数据。②补缴税款+滞纳金(按日加收万分之五),严重者被认定为偷税,处欠税0.5–5倍罚款。③大额差异或长期零申报可能移送公安,启动刑事程序。

3.申报数与平台数据有差额,常见差异原因有哪些?

①统计口径不同:平台报送为总收入(含退款、平台费用),你按扣除佣金、广告费退款后的实际应税收入申报。需要准备平台扣费、退款凭证,向税局说明并按应税收入更正。

②退款未冲减:四季度退货退款未及时冲减申报收入。可以导出退款明细,更正申报并提交凭证。

③未开票收入漏报:个人买家订单、平台账户未提现收入未申报。需补报未开票收入,确保与平台数据一致。

④申报错误:财务记账失误、漏报部分订单,需自查后更正申报,补缴税款与滞纳金。

⑤出口视同内销:买单、双清等 “灰关” 出口未按视同内销申报,需按规定补报收入,向供应商追索发票。

4.Q4申报差额多少会有补税风险?

税务风险并非由单一差额数值触发,而是取决于当地税务机关的裁量标准、行业常规利润率以及企业能否合理解释差额成因。建议企业确保申报数据真实、逻辑合理,并保留完整业务凭证以备核查。

5.如实申报了仍收到短信,该怎么办?

卖家可以留存平台数据、申报表、扣费、退款凭证、报关单等全套资料。联系主管税管员,提交资料说明申报合规,请求核实并解除预警。若税局进一步核查,配合提供凭证,证明申报真实准确。

6.网传针对Q3、Q4的涉税数据申报后,现在可以开通申报表第13栏,填写免税申报,是真的吗?

经咨询相关部门,免税申报的情况仅针对符合条件的企业,并不是所有企业都可以,具体情况需自行跟税局咨询交流。按照规定,出口货物可以填写增值税免税申报,但需要有报关单或能证明货物已实质出口。

平台审核 + 税务监管双重围堵,考验的不仅是卖家的应急处理能力,更是日常财税、运营的全链路合规功底,跨境电商的“税务裸奔时代”已经结束了。