欠债8个亿!大卖子公司破产清算

1690

1690

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

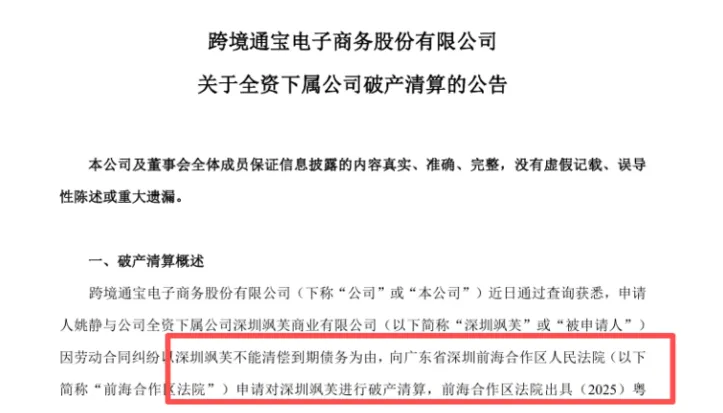

近日,深圳大卖跨境通披露重要公告,其全资子公司深圳飒芙商业有限公司,正式进入破产清算程序。

背后导火索是一场普通的劳动合同纠纷,但实际上,飒芙总负债早已高达8.13亿元,合同纠纷只是“最后一根稻草”。

简单纠纷背后

这场合同纠纷起源,是申请人因与深圳飒芙存在劳动合同争议,以该公司不能清偿到期债务为由,向法院申请对其进行破产清算。

法院最终裁定受理,并指定了管理人。公告明确,待管理人接管后,深圳飒芙将脱离跨境通控制,不再纳入母公司合并报表范围。

但所有人都清楚,即便没有这场纠纷,深圳飒芙的财务状况也早已不堪重负。

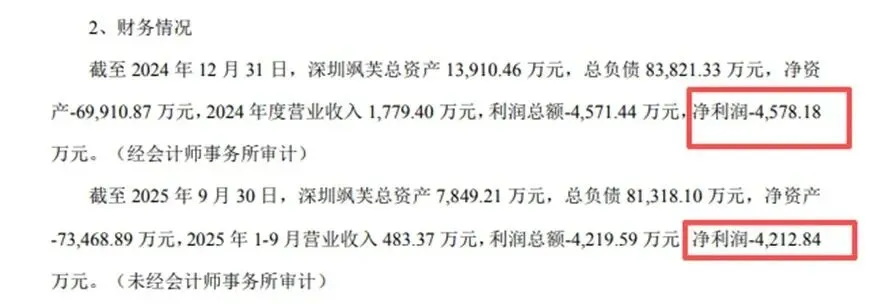

据公开信息,截至2025年9月30日,公司总资产仅7849.21万元,总负债却高达8.13亿元,净资产为-7.35亿元,属于严重资不抵债。

近年来,深圳飒芙一直处于“出血式运营”状态。

2024年全年,公司营收只有1779.4万元,净亏损却达到4578.18万元;

2025年前三季度,营业收入进一步缩水至483.37万元,利润总额仍亏损4219.59万元,两年几乎颗粒无收,还亏掉巨额资金。

曾是快时尚品牌巨头之一

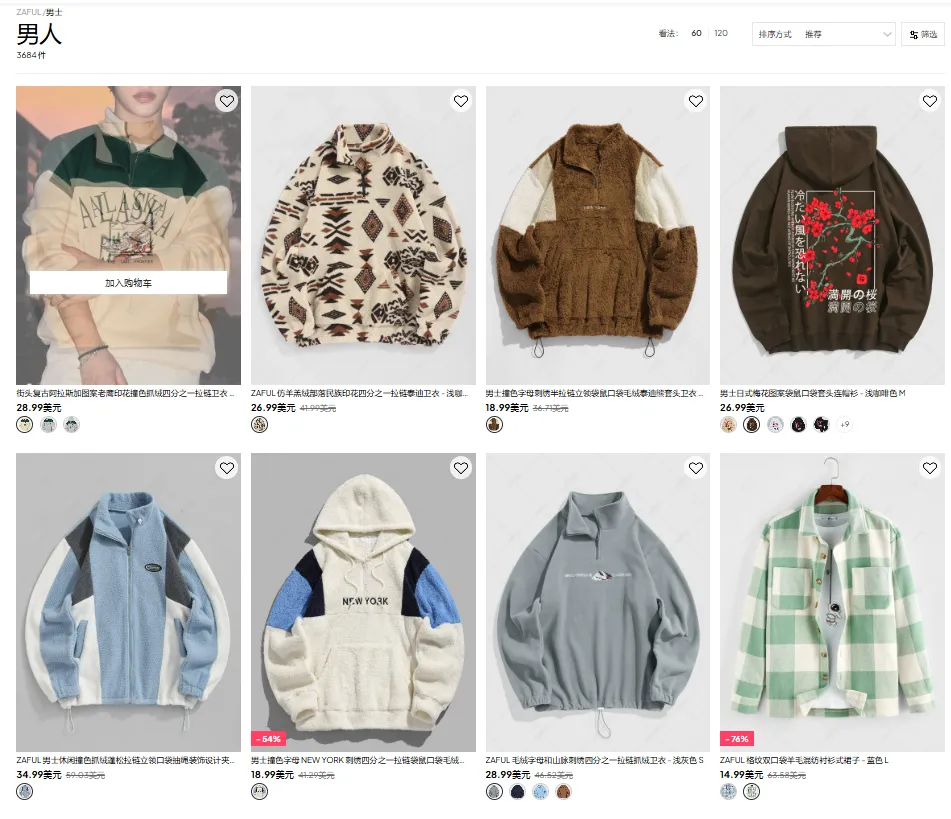

深圳飒芙的衰败,与旗下明星品牌Zaful的陨落直接相关。这个曾经的跨境快时尚顶流,如今的结局让不少老跨境人唏嘘不已。

回溯过往,Zaful也曾有过风光无限的发家史。

2014年,Zaful在深圳诞生,最初以泳装为核心品类,精准切入跨境快时尚赛道;

彼时,中国跨境电商正处于快速崛起的黄金期,Zaful依托母公司环球易购的资源优势,快速搭建起自有独立站,随后逐步拓展到女装、男装、配饰及家居等全品类。

早期的Zaful极具竞争力,靠着“快+多”的核心策略抢占市场,SKU总量最高时突破48万,凭借丰富的品类和亲民的价格,快速积累了全球用户。

2018年,Zaful迎来巅峰,成功跻身BRANDZ中国出海品牌50强第34名,当时Shein排名第24名,两者差距不大,一度并称为“快时尚绝代双骄”。

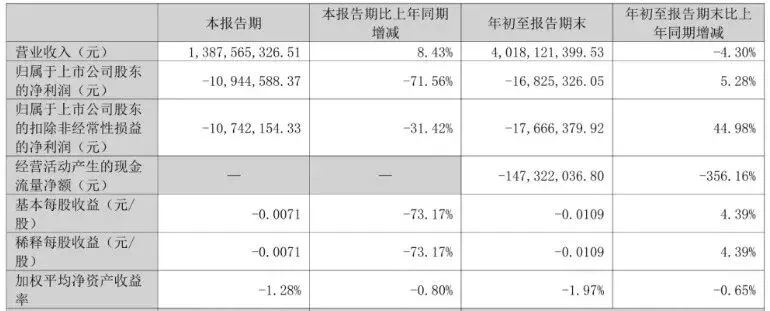

当时的Zaful,堪称跨境快时尚领域的“流量王者”。其独立站注册用户一度达5309.63万,月访问量突破1亿,带动母公司深圳飒腾(深圳飒芙全资控股)营收飙升至6.08亿元。

社交媒体上的表现也十分亮眼,其INS账号发布的帖子,常能收获数百甚至上千个点赞,品牌影响力持续攀升;

业务版图最终覆盖欧洲、美洲、中东、东南亚等150多个国家和地区,成为妥妥的Top级出海品牌。

即便到了2024年上半年,其自营网站注册用户数涨到了5767.1万人,客单价也有所提高;

但核心流量指标早已大幅下滑,风光不再。

双重压力下走向溃败

Zaful的转折从2021年悄然降临。受母公司环球易购破产影响,其业务被转移至跨境通旗下的深圳飒芙承接;

此后流量便急转直下,月活跃用户、月访问量、SKU数量等核心指标全线下滑。

到2024年上半年,月均活跃用户仅剩32.38万,不足2017年1779万月活的零头;

在线SKU锐减至2.33万,较巅峰时期减半,商品丰富度下降直接削弱了用户粘性。

业内人士表示,Zaful的倒闭,核心原因在于自身经营缺陷与外部环境挤压的双重影响。

# 最根本的原因,是与母公司的深度绑定及债务传导。

跨境通(原环球易购)早年激进扩张埋下的债务隐患,最终层层传导到Zaful。

即便2020年Zaful所在的服装事业部从环球易购拆分,成立深圳飒芙独立运营,仍承接了巨额债务包袱;而跨境通自身持续亏损、融资收紧,根本无法为其提供运营资金。

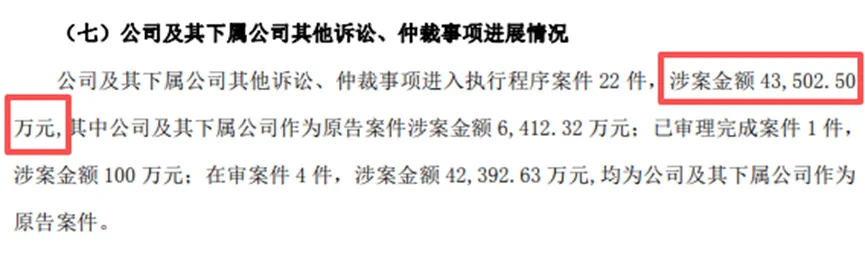

涉案金额4.35亿元 图源:跨境通

# 资金链紧绷,成为压垮Zaful的致命根源。

资金短缺让它无力支撑快时尚所需的高频上新,也不得不缩减广告投放和网红营销;

推广投入大幅下降,直接导致月访问量暴跌,流量下滑又导致销量锐减,形成“资金短缺—流量暴跌—销量下滑—资金更缺”的恶性闭环。

同时,资金短缺还引发供应商信任危机,拖欠货款导致多名供应商围堵催债,供应链彻底崩溃,新品供应中断、库存周转失灵,雪上加霜。

# 除此之外,Zaful自身的运营和战略短板也十分突出。

流量运营上,它过度依赖Pinterest单一渠道,缺乏多元化流量矩阵,也没能抓住TikTok Shop等新兴流量风口,自然流量挖掘和私域运营薄弱,流量转化效率持续走低。

供应链和产品竞争力的衰退,更是让它无力回天。与Shein“小单快反、按需生产”的柔性供应链不同,Zaful一直采用传统“买断式备货”模式,对市场趋势响应迟缓,库存风险极高。

同时,它缺乏核心设计能力,产品多模仿市场爆款,同质化严重,在Shein等品牌的挤压下,市场份额不断萎缩。

Zaful的兴衰,不仅是一个品牌的悲剧,更折射出中国跨境电商行业在全球化竞争中面临的转型考验。曾经的快时尚顶流黯然落幕,也为众多跨境卖家敲响了警钟。