按时交税还遭百万欠税单?跨境人必看2个真实案例 + 避坑指南!

1870

1870明明按时足额交了税,却突然收到税局的巨额欠税通知,甚至面临店铺被封、加收滞纳金的风险?这不是危言耸听,而是两位跨境从业者的真实经历。今天就通过具体案例拆解背后原因,送上关键避坑技巧,帮你远离税务风险!

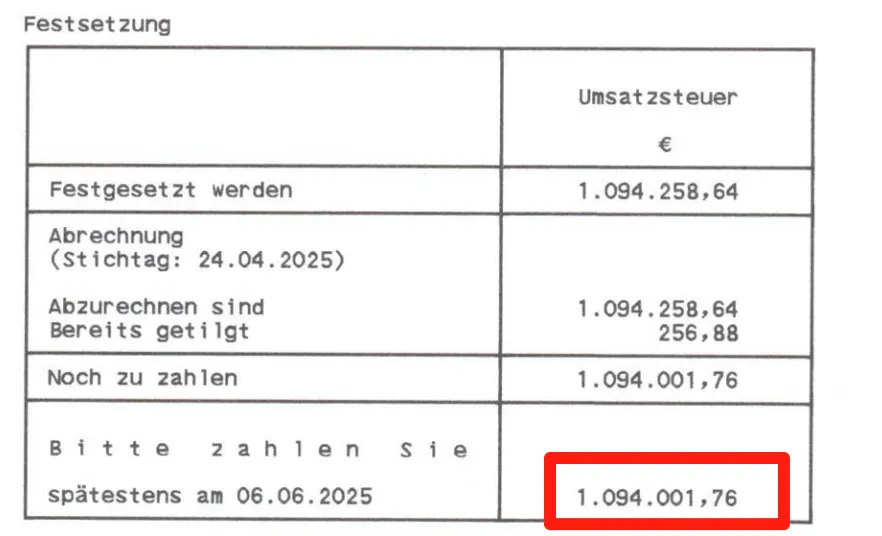

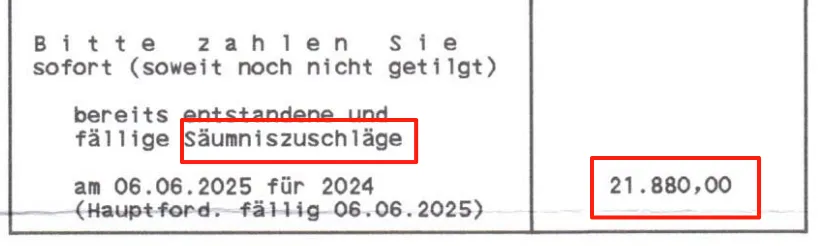

“2024年欠税1094001.76欧元,限6月6日前缴纳,否则加收滞纳金!”看到这封来自税局的信件,客户直接慌了神。更糟的是,店铺因欠税被封后,还被额外核定了2万欧元的滞纳金。

仔细核对后发现,这笔天价欠税的根源是——境内采购的递延单据未申报,税局直接将该笔采购认定为应税项目,从而算出了百万欠税。

我们的会计师团队第一时间介入,通过“整理单据-补充并修改申报-举证申诉”三步解决问题:

1、整理该年度所有清关递延单据,确保凭证完整;

2、按实际情况补充申报该笔金额,重新提交申报材料;

3、附上详细单据和说明列表,向税局提交申诉。

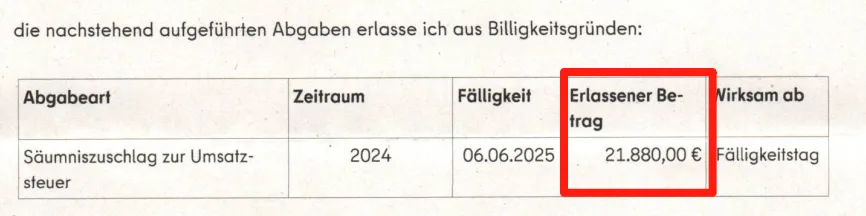

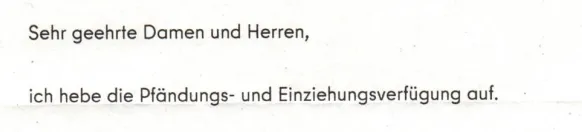

最终,凭借完整有据的举证,税局认可了修改后的申报,不仅免除了109万欧元的税金和2万欧元的滞纳金,还顺利解封了店铺。

税务减免文书截图

德国税务官方撤销扣押与执行令德语文书截图

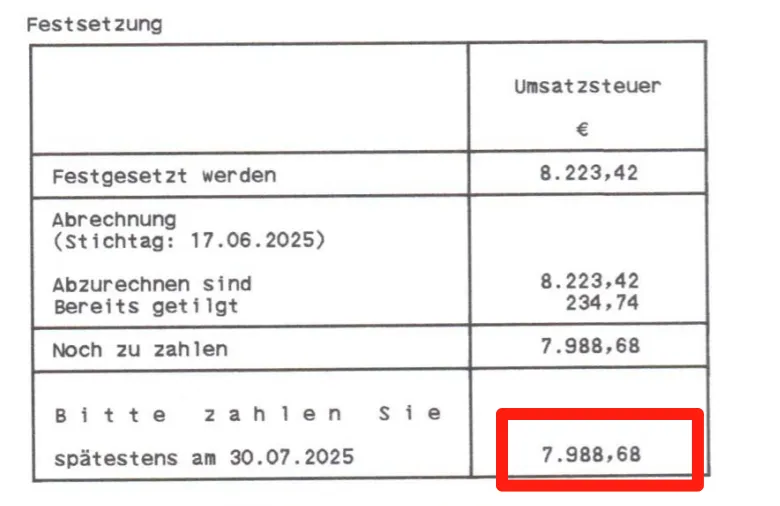

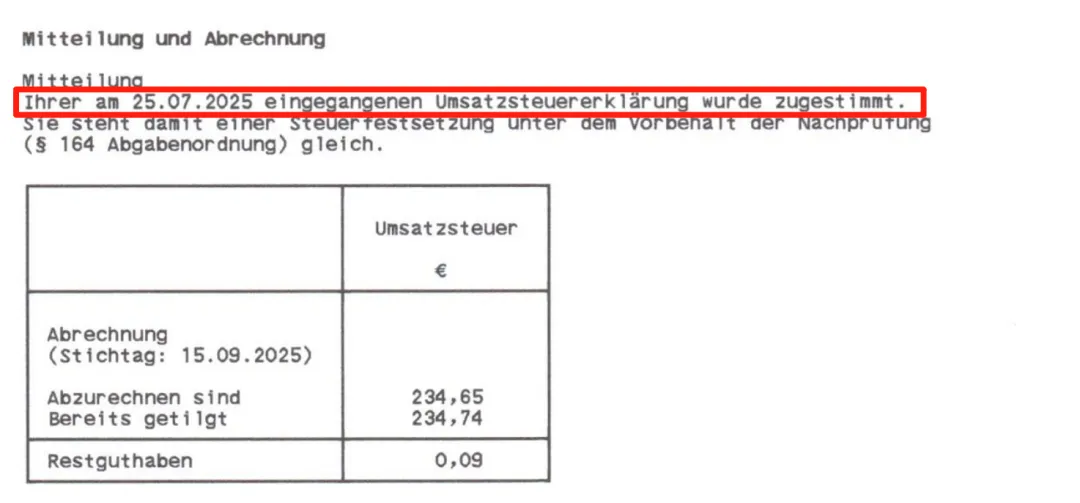

另一客户收到2023年度欠税通知,要求补缴7988.68欧元。查看信件和申报记录后发现,问题出在跨境B2B申报与汇总申报(ZM)的数据不一致。

原来客户的前代理在申报跨境B2B时,没有同步核对汇总申报(Zusammenfassende Meldung)的数据,导致两份关键申报存在差额。税局核查时,直接将这笔差额认定为应税金额,从而产生了欠税。

解决方案同样高效:

1、让客户提供2023年全年销售数据,会计师重新精准核算跨境B2B金额;

2、同步修改2023年年报与汇总申报(ZM),确保两份数据完全一致;

3、向税局详细解释情况,并提交相关交易数据供核查。

最终税局认可了修改后的申报,免除了这笔近8千欧元的欠税。

看完两个案例不难发现,很多税务风险都源于细节疏忽。这份避坑指南,一定要收藏好:

避坑指南一键收藏

1、递延单据必申报:境内采购产生的清关递延单据,必须按规定及时申报,避免被税局误判为应税项;

2、双申报务必核对:跨境B2B与汇总申报(ZM)的数据要逐一核对,确保完全一致,杜绝数据差额引发的税务争议;

3、申报材料留痕:所有交易凭证、申报单据、沟通记录都要妥善留存,一旦遇到税局核查,能快速提供完整举证材料;

4、选择专业代理:税务申报专业性极强,建议选择经验丰富的代理团队,避免因操作失误埋下风险隐患。

跨境创业不易,每一笔税金都关乎盈利。希望这两个真实案例能给你敲响警钟,牢记避坑要点,让税务申报少走弯路。如果遇到税务争议,也别慌,及时整理完整凭证,寻求专业会计师帮助,很多问题都能妥善解决。