公司注销后仍要补税?卖家被强制恢复税务登记

9038

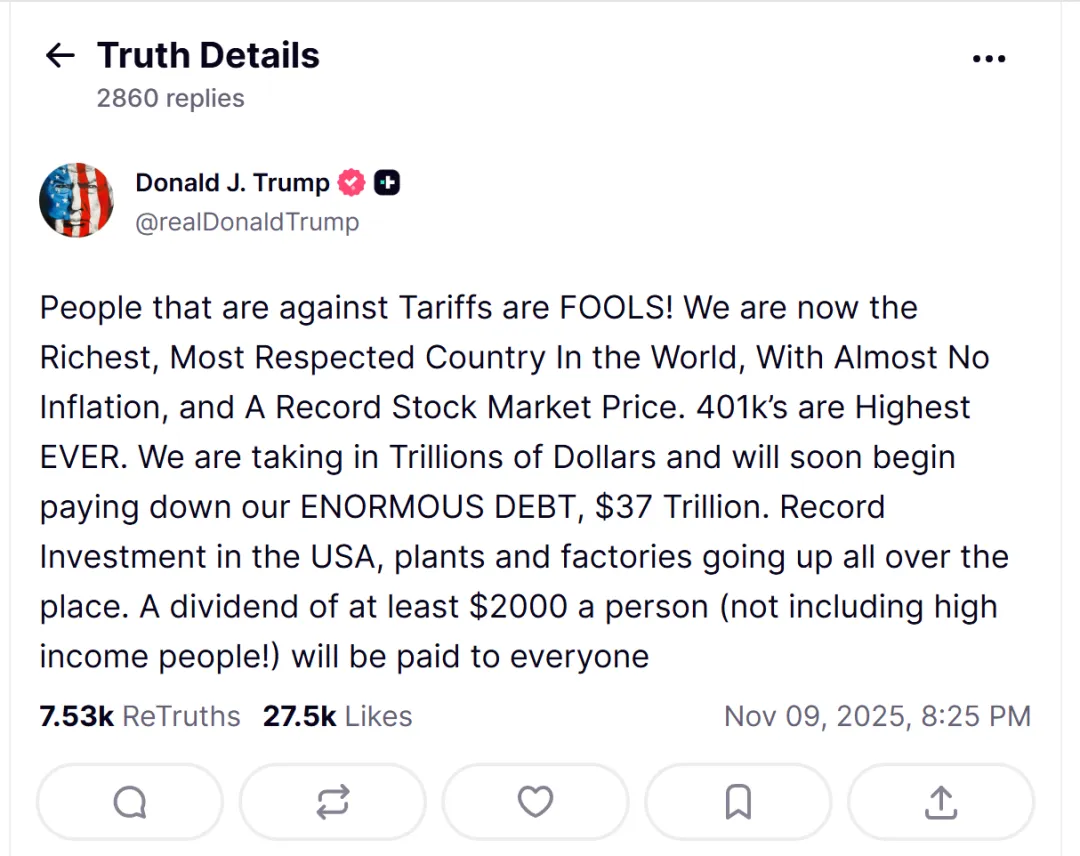

9038前脚刚传出“10% 芬太尼关税取消、24% 关税继续暂停”的好消息,后脚特朗普就在社交平台上喊话——要用关税收入给美国人发钱。

这突如其来的“红包论”,再一次把关税推回了风口。

AMZ123获悉,据《澎湃新闻》报道,在刚刚结束的美国财政年度中,美国政府征收了1950亿美元关税,几乎比上一年翻了一番。这让特朗普底气更足——他在社交平台上放话,“每个美国人都该分到至少2000美元红利”。

并用那句熟悉的腔调喊话:“反对关税的人是傻瓜。”

听上去热闹,但对跨境卖家而言,却传递出一个更现实的信号:关税并未退场,而是换了一种姿态继续存在。

从市场端看,表面上美国对中国商品的关税似乎在“松动”。 10% 的“芬太尼关税”被取消,24% 的加征税也延长暂停一年,一度让不少卖家以为,跨境链条的压力终于要减轻。

但现实并没有那么简单。

一方面受益范围极窄。所谓“芬太尼关税”,主要涉及化工、医药类商品,与跨境电商主流出口的3C、小家电、家居、汽摩配等品类几乎无关。

而24%关税的暂停,只是延后执行,并非彻底取消。对于美国进口商而言,这种政策不确定性依旧存在,因此在报价中仍会计入风险溢价。最终,这部分成本依旧会层层传导到中国工厂和卖家。

另一方面,主流品类仍在高税区。据China Briefing整理,大部分中国商品在美国的有效税率(包括基本关税、《301 条款》附加税及其他加征)仍在30%以上。对于以价格竞争为主的卖家而言,这几乎就是利润生死线。

采购端被压价、运费未下降、汇率又不稳——名义上的降税,并没有真正带来体感的“轻负”。

值得一提的是这种“看似松、实未松”的状态,在制造端早有体现。 10月下旬,出口占比超过七成的摩托车制造商春风动力,就因美国海关补缴通知被追征1932万美元税款。

据了解,这笔税追溯至今年6月,占到其美国子公司上半年利润的九成。公司虽然表示不会影响整体经营,但业内普遍认为,在出口业务占比超过七成的结构下,任何关税调整都足以撼动利润边界。

目前政策层面的变数还在继续。AMZ123了解到,美国最高法院已于11月5日就特朗普援引《国际紧急经济权力法》实施大规模关税的合法性举行听证。多位法官质疑该法是否赋予总统如此广泛的征税权,认为征税权理应属于国会。

若原告胜诉,特朗普时期的部分关税措施可能被推翻,美国政府或被迫退还已缴税款,并重新审查相关贸易协议;若败诉,美国财政部长贝森特也表示,政府仍将寻求其他法律途径维持现行政策。

而这场拉锯,让关税的不确定性再度被推向新的高点。

对跨境卖家来说,麻烦的不只是关税数字,而是政策背后的“反复性”。当规则还没定型,企业就得先做出决策,这才是最难的。

11.20 广州 | 点击报名听“制定规则的人”,讲解如何在财税新规则下安全经营,带走一套完整的合规落地手册

如果说海外关税的不确定,让企业在外部市场举步维艰, 那么眼下国内的补税风暴,则让不少卖家连“退出”都变成了一场硬仗。

AMZ123获悉,近日有电商卖家在社交媒体中爆料称,公司在注销后仍被税务系统“拉回”,被要求恢复税务登记并补缴税款。

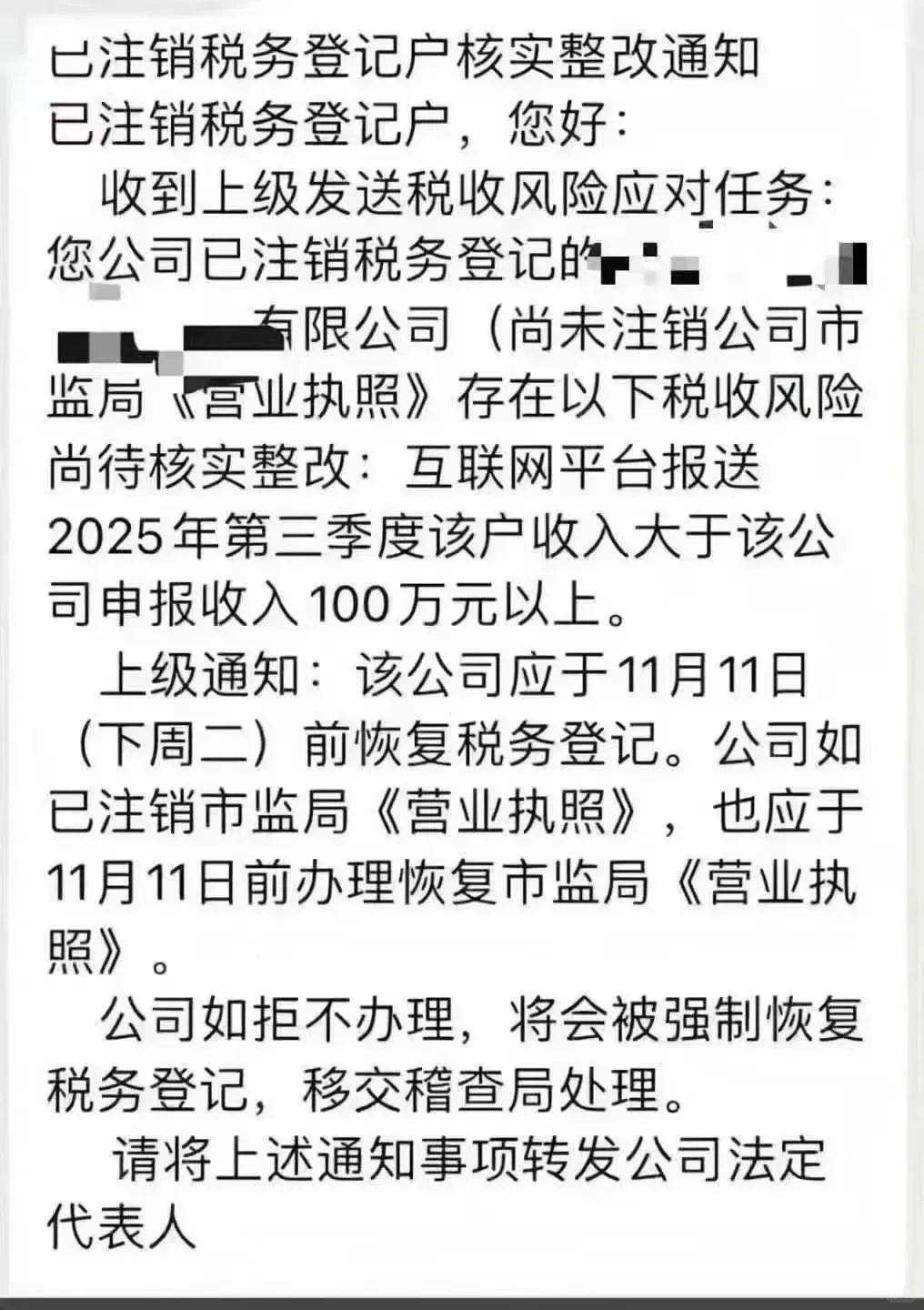

根据卖家提供的通知截图显示,该地方税务机关发出的《已注销税务登记户核实整改通知》指出:某企业虽已完成注销,但平台报送数据显示,其2025年第三季度客户收入超100万元,远高于企业申报收入,存在“税收风险待核实整改”情况。

通知要求,该公司应于11月11日前恢复税务登记,若公司已注销工商营业执照,也需同步办理恢复手续;否则将被强制恢复税务登记,并移交稽查局处理。

税务部门还特别强调,需将该通知事项“转发至公司法定代表人”, 以便在限定期限内完成风险应对。

这意味着,注销并不等于“清账”,即便企业已经在工商层面消失,一旦平台数据与申报不符,系统仍会自动触发“风险核实”流程,甚至强制“复活”企业税务登记。

然而这也并非个例,此前就有多地卖家在社交平台上反映类似“被恢复”的情况:武汉一位卖家称,其客户公司在注销后不久即被税务系统重新拉回,要求补缴历年税款;而佛山另一位卖家也透露,其公司在2025年3月已完成营业执照注销,但7月又被恢复税务登记,原因是平台推送的2024年营业额高达462万元,税务部门要求补税后方可重新注销。

对此业内人士认为,这是税务监管进入“数据治税”阶段的结果。

一方面,根据《互联网平台企业涉税信息报送规定》,各大电商平台(含跨境平台)需定期向税务机关报送卖家交易与结算数据, 无论是海外站点收入、国内流水还是历史结算记录,都被系统长期留档。这意味着——即便企业注销,数据也不会“消失”。

另一方面,当卖家提交注销申请时,系统会自动触发“税务清算”程序,将企业的申报数据与平台报送信息进行比对。一旦差额过大,注销流程会被驳回,并推送至稽查部门。业内人士形容:“注销现在不是结束,而是一次系统对账。”

更为严峻的是,即便完成注销,也不代表“安全上岸”。一旦关联方被查(如供货商或海外结算主体被追溯),系统仍可重新激活历史数据,追责原经营主体及相关股东。而若企业在数据报送期或稽查节点前突击注销、流水异常,还可能被视为“恶意逃避”,面临更严处罚。

因而在这样的监管逻辑下,“注销”已不再意味着退场,而是一场迟来的清算。如今,“补税才能注销”,正成为行业的新常态。

对此你有什么看法呢?欢迎评论区交流讨论~~