亚马逊推送Q4账单!注意不要直接下载!

3939

3939最近圈子里讨论最多的,就是亚马逊把2025年Q4(10月到12月)的税务数据同步给中国税务机关这件事。

邮件主题是"查看您的2025年10月至12月的中国税务报告",里面有两个下载链接,一个季度汇总,一个订单明细压缩包。

看起来人畜无害,但里面有几个点值得专门说一说。

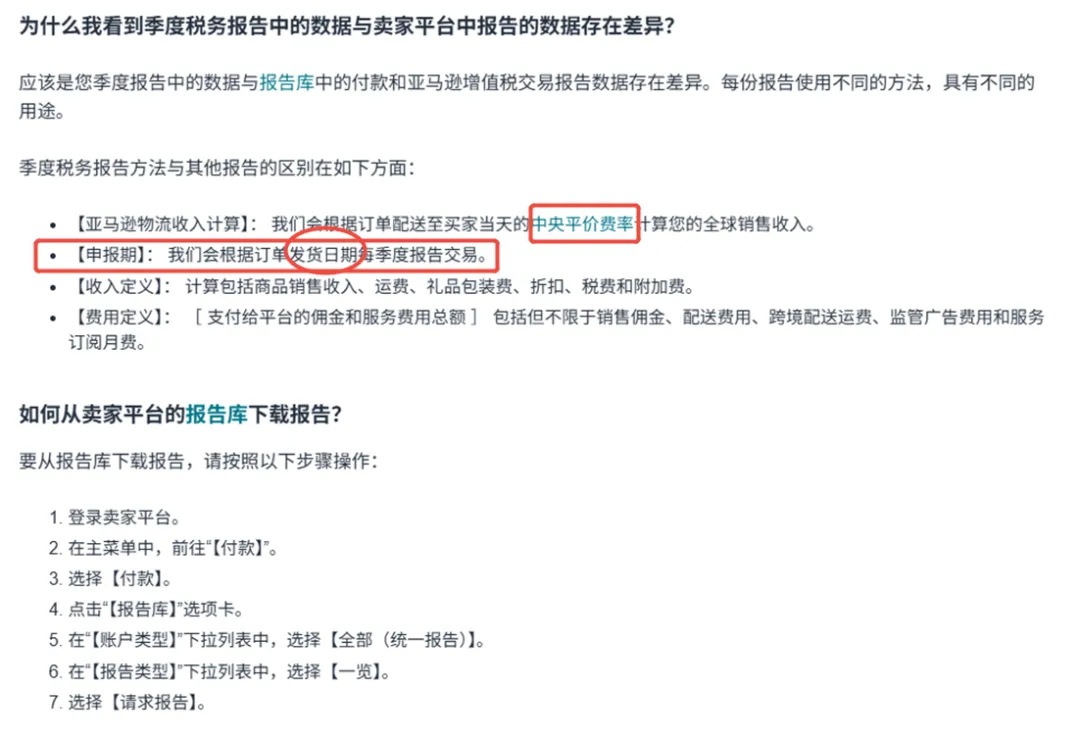

图源群内卖家分享

无论通知形式如何变化,其实都指向了同一个信号:在平台数据已完成报送的背景下,申报滞后或申报不实,将面临实质性后果。

01

这次报送,和Q3那次不一样

很多人经历过Q3报送,觉得数据太粗、对不上,当时税局也没什么大动作,就放松了警惕。

但这次覆盖的维度明显细了一个层级:FBA配送费、广告费、销售佣金、弃置费、清货费用、入库配置费、优惠券费用、仓储费、订阅费,全部按站点拆分,汇率都给你换算好了,订单明细逐笔可查。

以前税局手里只有你的销售额,现在成本端也有了,毛利区间基本可以估出来。你的申报数字和这个区间偏差太大,系统会直接标红。

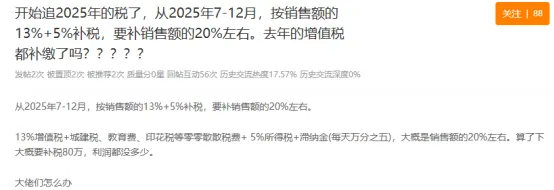

Q3之后,已经有多地税局在约谈卖家。某地一个一般纳税人,被要求按销售额的13%补增值税,加上附加税、企业所得税、滞纳金,综合下来接近销售额的20%。很多卖家算下来,补税金额远超实际利润。

因为增值税是按流水算的,不是按净利润。

02

用境外公司注册的,不一定就没事

圈子里流传了一段时间的"换主体规避"方案,最近出现了一个新信号。

有卖家反映,自己用美国公司注册的店铺,同样收到了这封报送通知邮件。格式跟国内主体的完全一样。邮件里的说法是"中国卖家",而亚马逊认定"中国卖家"走的是身份核验逻辑,不是看公司注册地。

简单说:公司是美国的,但背后绑定的是中国公民身份,系统仍然会把你纳入报送范围。

这个现象目前还没有完全确认是普遍规律,但信号本身就值得警惕。换个壳,底层数据链条还在。

看税务数据有个操作细节,千万别忽略。

这是最近从做申诉的朋友那边传来的消息,第一次听到可能觉得有点意外,但建议认真对待。

多店铺的卖家注意了!不要在本地电脑上同时打开多个店铺的税务数据,更不要直接点邮件里的链接查看。

有同事就是直接在本地电脑上操作,结果被系统强制关联了。做申诉的朋友说,早在第一次税务数据推送的时候,就已经收到过类似的关联案子。

建议的做法是:直接在紫鸟(或对应的运营工具)里查看各店铺的税务数据,不要在本地浏览器直接点开亚马逊后台的链接。

这种关联多数属于弱关联,但弱关联也是关联,一旦触发,申诉起来费时费力。现在能提前规避的,就别给自己留这个隐患。

03

账对不上,很正常,但要搞清楚为什么

很多卖家核对后发现,亚马逊报给税局的收入数字,和自己账上的不一样,有的偏差几万,有的超过十万。

原因是多方面的:退款虽然单独列出来了,但净收入里并没有实际扣减;统计口径是收款维度,而很多卖家申报用的是发货维度;汇率差、到账时间差都会造成偏移。

但税局看到的,就是两个数字之间的差值。

建议趁现在主动对一遍账,把差额的来源搞清楚,提前跟主管税局沟通时间口径的问题,比被动等通知要稳。仓储费那里也要单独核一下,有卖家发现只有两个月数据,第三个月缺失,这个细节有可能被认定为漏报。

说到底,卖家能做什么?

现在能马上做的事情其实清晰:

一、核账。先把亚马逊报送数据和后台数据的差额来源搞清楚,退款口径、汇率差、发货与收款时间差,分别是什么原因。

二、查推送主体。如果11月换了主体,推送会到新主体;12月才换的,还是会推到旧主体。两边都要确认。

三、看税务数据,走独立环境。不要在本地电脑跨店操作,用紫鸟这类工具查看,别踩强关联这个坑。

四、成本端整理好凭证。目前有消息说平台报送的海外支出将来可能允许无票成本扣除,但政策还没正式落地,现在能准备的就是把支付单、对账记录整理清楚,等政策明确了再用。

04

如果你在考虑注册本土公司

合规大方向已经不可逆。国内主体的链条越来越透明,境外壳公司又面临穿透风险,越来越多的卖家把目光放到欧洲本土主体上:用当地公司注册亚马逊账号,资料真实、环境干净、IP独享。

但这里有个常见认知误区:买了公司,不等于账号安全。平台现在不光查公司文件,还会核查你登录时的网络环境。IP地址是几百人共用的VPS或者公共IP池,和资料不匹配,一样会触发高风险标记甚至直接扫号。

真正能跑通的本土店,需要同时满足几个条件:资料真实(公司章程、银行认证信函在有效期内,地址能对上);

法人能配合(可以视频,对业务熟悉);

环境干净(独享的本地IP,不是公共池)。

从选地区来说,罗马尼亚、保加利亚这些老区做的人太多,审核机制早就跑通了,资料稍有问题就触发二审,通过率已经掉得很低。

目前来看,有三个方向还值得考虑:

意大利——欧洲第四大经济体,电商规模接近800亿欧元。税务上有一定友好空间,地理位置对物流有优势,至法国1-2天,至德国2-3天。本土卖家身份对加购率有正向影响。

斯洛伐克——市面上做这个方向的人很少,平台审核环境相对宽松,KYC通过率高。s.r.o.结构最低注册资本5000欧元,企业税21%。2026年8月新《商业登记法》生效后注册流程还会进一步简化,个人可以设立多家公司。

葡萄牙——企业所得税2026年起从21%下调至19%,并计划逐年降至17%,符合条件的中小企业首5万欧元应税利润按15%优惠税率。对公司董事没有国籍或居住要求,外国人可以100%持股。目前平台还在拓展期,用真实资料注册,通过体验好于成熟市场。

这三个方向,加上一店一IP的独享本地宽带环境,是我们目前跑得比较稳的组合。尤其是斯洛伐克,市面上独一份,适合不想卷红海、想找个清净地先站稳脚跟的朋友。