研究院观察|年入305亿、全球充电宝第一,安克创新为什么还要二次冲港股?

971

971

2026年6月3日,全球消费电子出海领域的标杆企业--安克创新(Anker Innovations),在港交所更新招股书,正式启动“A+H”双资本平台布局。作为从深圳这片创业热土走向世界的“课代表”,安克创新的这一步棋,走得不仅是资本运作,更是中国跨境电商企业从“流量变现”向“品牌与技术出海”跨越的深层逻辑。

回顾安克创新的成长史,研究院一直将其视为中国品牌出海的教科书级案例。不同于早期跨境卖家依赖信息差和低价铺货,安克创新自创立之初便确立了“浅海战略”。

所谓“浅海”,就是避开智能手机、PC等千亿美金级的“深海”存量内卷赛道,聚焦全球规模800亿美元以内、需求碎片化、大厂关注度低的细分市场。

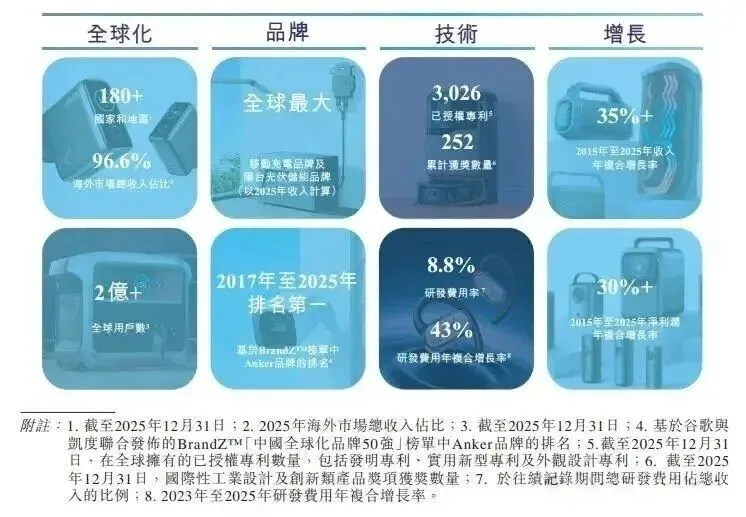

这套战略下,安克从充电宝起家,逐步延伸至家用便携储能、智能安防、扫地清洁、创意打印、便携投影等数十个产品线。2025年,公司营收首次突破300亿元大关,达305.14亿元,同比增长23.5%;归母净利润25.45亿元,同比增长20.4%。全球移动充电产品市场份额4.8%,位列第一;阳台光伏储能品类出货量同样登顶全球。

核心启示:与其在红海里“卷价格”,不如在浅海里“卷产品”。跨境电商的下一阶段,不是比拼谁更能“铺货”,而是谁能在细分赛道建立起品牌心智和技术壁垒。

然而,光鲜数据之下,安克的招股书也暴露了几道不容忽视的裂缝。

第一根软肋:现金流承压。2025年公司经营性现金流净额仅4.81亿元,同比骤降82.5%;2026年一季度经营性现金流为-4.51亿元。高增长与现金流的背离,源于产品召回、提前备货和费用攀升--2025年因上游电芯供应商私自变更材料,全球召回约238万台充电宝,计提了1.04亿元产品质量负债。

第二根软肋:渠道依赖。2025年亚马逊渠道收入159.55亿元,占总营收的52.3%,远超行业共识的30%安全阈值。虽然官网收入已增至31亿元(占比约10%),但“单一平台依赖症”仍未根本缓解。

第三根软肋:存货压力。截至2025年底,存货余额达49.97亿元,占总资产近25%,存货周转天数从73天拉长至约108天。对于消费电子品类,库存积压意味着跌价风险,这是一道必须跨越的运营关卡。

核心启示:规模不等于安全,效率才是护城河。安克的案例提醒所有跨境卖家:现金流管理、渠道多元化、库存周转能力,这些“后台指标”在高增长期容易被忽视,但在下行周期中却是生死线。

安克创新已在A股上市,为何还要再冲港股?

第一,构建“资本全球化”身份。公司96%以上营收来自海外,用户遍布欧美日,但资本根基主要在国内。港股上市后,可直接获取港币或美元资金,打通海外并购、海外仓储建设的资金通道,在极端地缘政治环境下确保海外运营资金链不断。

第二,优化股东结构,提升国际信誉。港股上市可引入贝莱德、富达等国际长线机构投资者,增加外资股东权重,提升品牌在全球资本市场的可见度和信誉度。这对于一家志在成为“世界级消费电子集团”的企业而言,是必经之路。

第三,打开估值天花板。传统数码配件在A股的估值逻辑已相对固化,而港股对新能源、储能、AI硬件等赛道有独立的估值体系。随着SOLIX储能业务持续放量,安克有望在港股获得“重估”机会。

安克创新的成长路径,对跨境电商企业至少有三重借鉴:

第一,品牌化不是“多个商标”,而是“多品类协同能力”。安克旗下Anker、eufy、soundcore三大品牌,分别覆盖充电储能、智能家居、智能影音,共享研发、渠道和用户资源。单一爆品难以穿越周期,平台化的品牌矩阵才是长期资产。

第二,研发投入是“利润杀手”,也是“护城河地基”。2025年安克研发投入达28.93亿元,占营收9.5%,三年复合增长42.3%。从氮化镓快充到BMS电池管理,再到端侧AI,这些投入短期内压制利润,但长期看是抵御“价格战”和“仿品潮”的唯一屏障。

第三,DTC能力是“去平台依赖”的关键。安克官网收入两年增长超1.5倍,达到31亿元。虽然占比仍低,但增速远超亚马逊渠道。对于所有依赖第三方平台的卖家而言,建立自己的“流量主权”和“用户资产”,是从“跨境卖家”走向“全球品牌”的必经之路。

二次递表,只是安克创新“A+H”征程的起点。真正的考验在于:储能业务能否撑起“第二增长曲线”?现金流压力能否缓解?渠道依赖症能否根治?

这些问题,没有标准答案。但安克创新的探索本身,已经为中国品牌出海提供了一个珍贵的“观察样本”。

它不是一家“完美”的公司,但它是一面镜子--照出了中国品牌全球化的可能性,也照出了这条路上必须跨越的坑与坎。

对于所有正在出海的跨境电商企业而言,安克的故事告诉我们:真正的全球化,不是把货运到每一个港口,而是把品牌、技术和资本,扎根到每一个市场。

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群